Ulcer Performance Index: come leggere il rapporto tra rendimento e stress di drawdown

L'Ulcer Performance Index (UPI) integra il classico Sharpe Ratio concentrandosi solo sulle fasi di perdita: ecco come si calcola, quando usarlo e come interpretarlo su Wallible.

sabato, 8 novembre 2025

Quando si valuta un portafoglio obbligazionario o multi-asset, il rendimento medio non basta: serve capire quanto “fa male” la discesa durante le fasi di stress. L’Ulcer Performance Index (UPI) nasce per questo, mettendo in rapporto il rendimento in eccesso rispetto al risk-free con la profondità media dei drawdown (Ulcer Index). È quindi una metrica perfetta per chi tiene monitorata la sezione “Rischio aggiustato” del tracker Wallible.

Un ripasso: cos’è l’Ulcer Index

L’Ulcer Index misura la severità media dei periodi in cui il portafoglio è sotto il suo massimo storico. Per ogni osservazione $i$ si considera il drawdown percentuale $D_i \le 0$ e se ne calcola la media quadratica:

$UI = \sqrt{\frac{1}{N} \sum_{i=1}^{N} D_i^2}$

Più i drawdown restano contenuti e brevi, più l’indice è basso. È una misura “one sided”: ignora la volatilità al rialzo.

Formula dell’Ulcer Performance Index

L’UPI combina il premio per il rischio con la profondità media delle perdite:

$UPI = \frac{R_p - R_f}{UI}$

Dove:

- $R_p$ è il rendimento cumulato (o annualizzato) del portafoglio nel periodo analizzato;

- $R_f$ è il rendimento privo di rischio coerente con la stessa finestra temporale;

- $UI$ è la metrica descritta sopra.

Un UPI elevato indica che ogni punto percentuale di “stress da drawdown” è compensato da molto rendimento in eccesso. Valori vicini a 0 segnalano invece che l’ansia generata dai drawdown non viene remunerata.

Esempio numerico

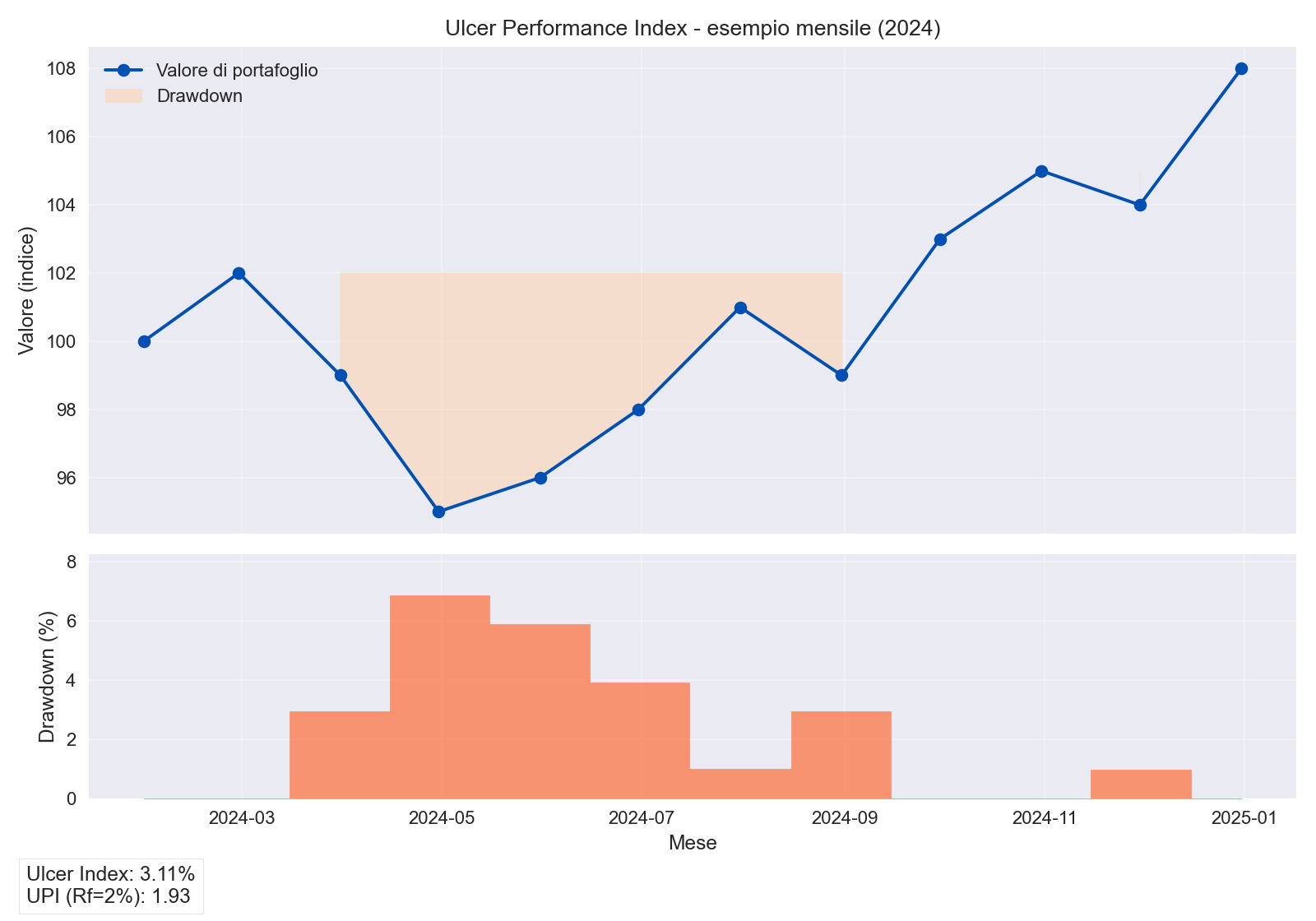

Per un portafoglio mensile simulato (2024) abbiamo costruito il seguente profilo:

| Mese | NAV | Drawdown | $D_i^2$ |

|---|---|---|---|

| Gen | 100 | 0.0% | 0.0000 |

| Mar | 99 | -2.9% | 0.0008 |

| Apr | 95 | -7.2% | 0.0052 |

| Ago | 99 | -1.9% | 0.0004 |

| Nov | 104 | -0.9% | 0.0001 |

Il resto dei mesi torna rapidamente in area di nuovo massimo. Il calcolo porta a:

- Ulcer Index = 3,13%

- Rendimento cumulato $R_p = +8,0%$

- Risk-free annuo equivalente $R_f = 2,0%$

- UPI = 1,92

Nel grafico si vede chiaramente come l’area arancione (drawdown) rimanga contenuta: il portafoglio recupera in pochi mesi e l’UPI risulta superiore a 1, soglia spesso considerata “comfort zone” per chi accetta oscillazioni moderate.

Come interpretarlo in pratica

- UPI > 1,5: ogni unità di drawdown medio è compensata da molto alpha; tipico di portafogli disciplinati o strategie trend following con stop rapidi.

- 0,5 < UPI <= 1,5: equilibrio accettabile per portafogli core con esposizione azionaria o obbligazionaria dinamica.

- UPI < 0,5: il rendimento extra rispetto al risk-free non ripaga lo stress delle perdite; serve rivedere la gestione del rischio o i costi.

Confronta sempre portafogli aventi la stessa frequenza di calcolo e lo stesso $R_f$: cambiare finestra altera sia Ulcer Index sia rendimento cumulato.