Il portafoglio 60/40: analisi storica di un PAC da 500 euro/mese

Analisi storica del portafoglio 60/40 azionario-obbligazionario: origini, risultati di un PAC da 500 euro/mese con ribilanciamento annuale, confronto con S&P 500 e metriche di rischio.

sabato, 7 marzo 2026

Il portafoglio 60/40 è forse la strategia di allocazione più citata nella storia della finanza moderna: 60% in azioni e 40% in obbligazioni. Semplice, immediata, e per decenni considerata la soluzione ideale per chi vuole crescita senza troppa volatilità.

Ma funziona davvero? In questo articolo lo analizziamo con dati reali, simulando un Piano di Accumulo del Capitale (PAC) da 500 euro al mese con ribilanciamento annuale su circa 15 anni di storia reale dei mercati.

Origini: per chi è stato pensato il 60/40?

Il concetto di portafoglio bilanciato 60/40 affonda le radici nella Moderna Teoria del Portafoglio, formulata dall’economista Harry Markowitz nel 1952. Markowitz dimostrò matematicamente che diversificare tra asset con bassa correlazione riduce il rischio complessivo senza sacrificare proporzionalmente il rendimento: il principio fondamentale della frontiera efficiente.

Negli anni successivi, con la crescita dei fondi pensione e delle grandi istituzioni finanziarie americane, il 60/40 si affermò come standard de facto per la gestione patrimoniale. Era pensato per un investitore di medio profilo, con un orizzonte temporale di medio-lungo termine e la necessità di proteggere il capitale durante i ribassi.

Le azioni (60%) fornivano il motore di crescita; le obbligazioni (40%) fungevano da ammortizzatore nelle fasi di crisi, spesso muovendosi in direzione opposta rispetto ai mercati azionari.

Per decenni, dagli anni ‘80 fino ai primi anni 2000, questa strategia ha funzionato magnificamente, grazie anche a un lungo ciclo di calo dei tassi d’interesse. Il 2022 ha però posto una domanda scomoda: cosa succede quando azioni e obbligazioni scendono insieme? I dati offrono una risposta articolata.

La simulazione: PAC da 500 euro/mese, ribilanciamento annuale

Per questa analisi abbiamo costruito un portafoglio 60/40 su Wallible, composto da ETF che replicano indici azionari globali (60%) e obbligazionari (40%), con un PAC mensile da 500 euro e ribilanciamento annuale. Il periodo analizzato copre circa 15 anni, dalla metà del 2010 al 2026.

Il ribilanciamento annuale è una scelta deliberata: ogni anno il portafoglio viene riportato alle proporzioni originali, vendendo la componente cresciuta di più e acquistando quella rimasta indietro. Questa disciplina meccanica è uno degli elementi chiave che distingue un approccio strutturato dall’improvvisazione.

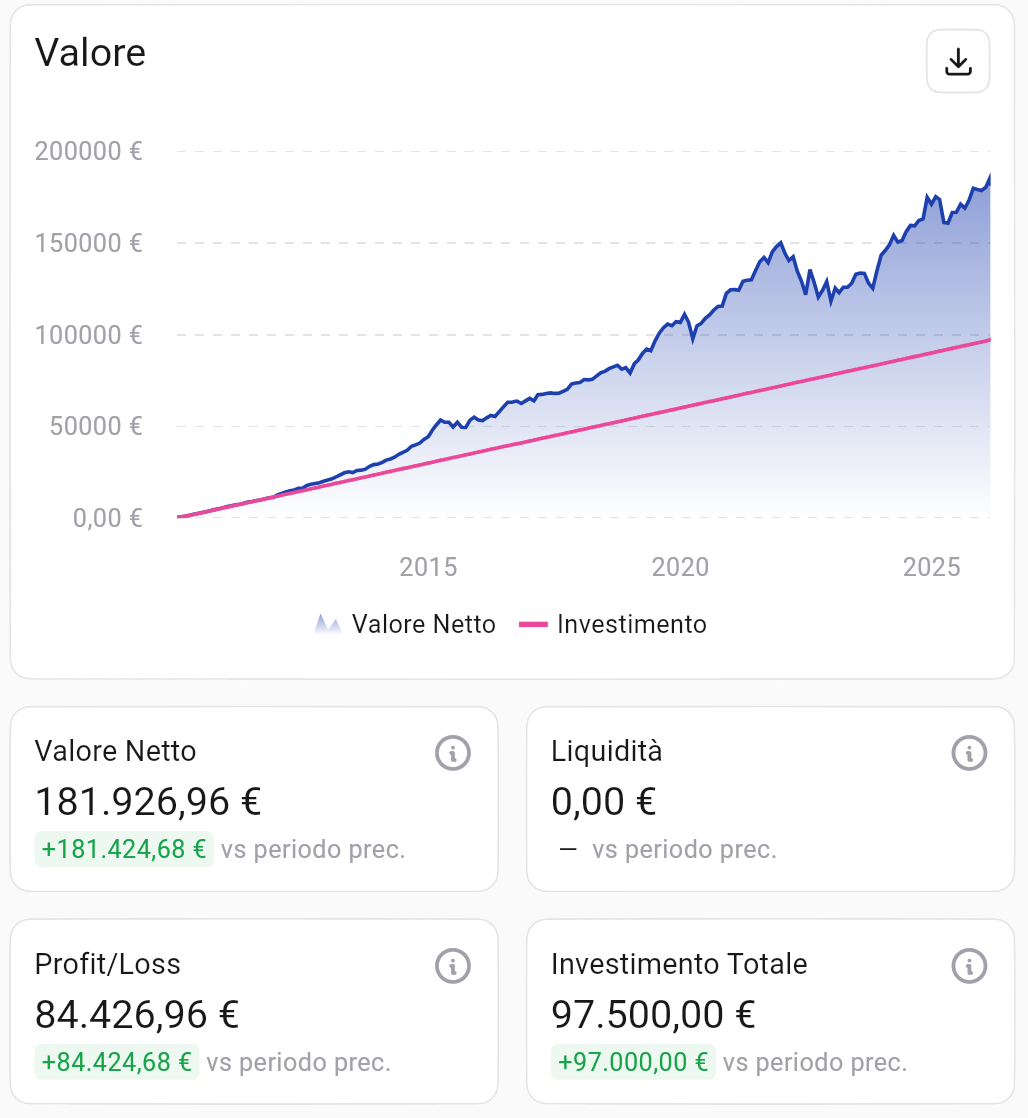

Evoluzione del valore netto vs investimento cumulato (PAC 500 euro/mese, metà 2010-2026). Fonte: Wallible.

Evoluzione del valore netto vs investimento cumulato (PAC 500 euro/mese, metà 2010-2026). Fonte: Wallible.

Su un investimento totale di 97.500 euro versati nel tempo, il portafoglio ha raggiunto un valore netto di 181.927 euro, generando un Profit/Loss di circa 84.427 euro. In altri termini, ogni euro investito si è trasformato in quasi due euro.

Rendimento nel tempo

Guardare il rendimento assoluto è importante, ma per capire la qualità di un investimento bisogna ragionare in termini composti e annualizzati.

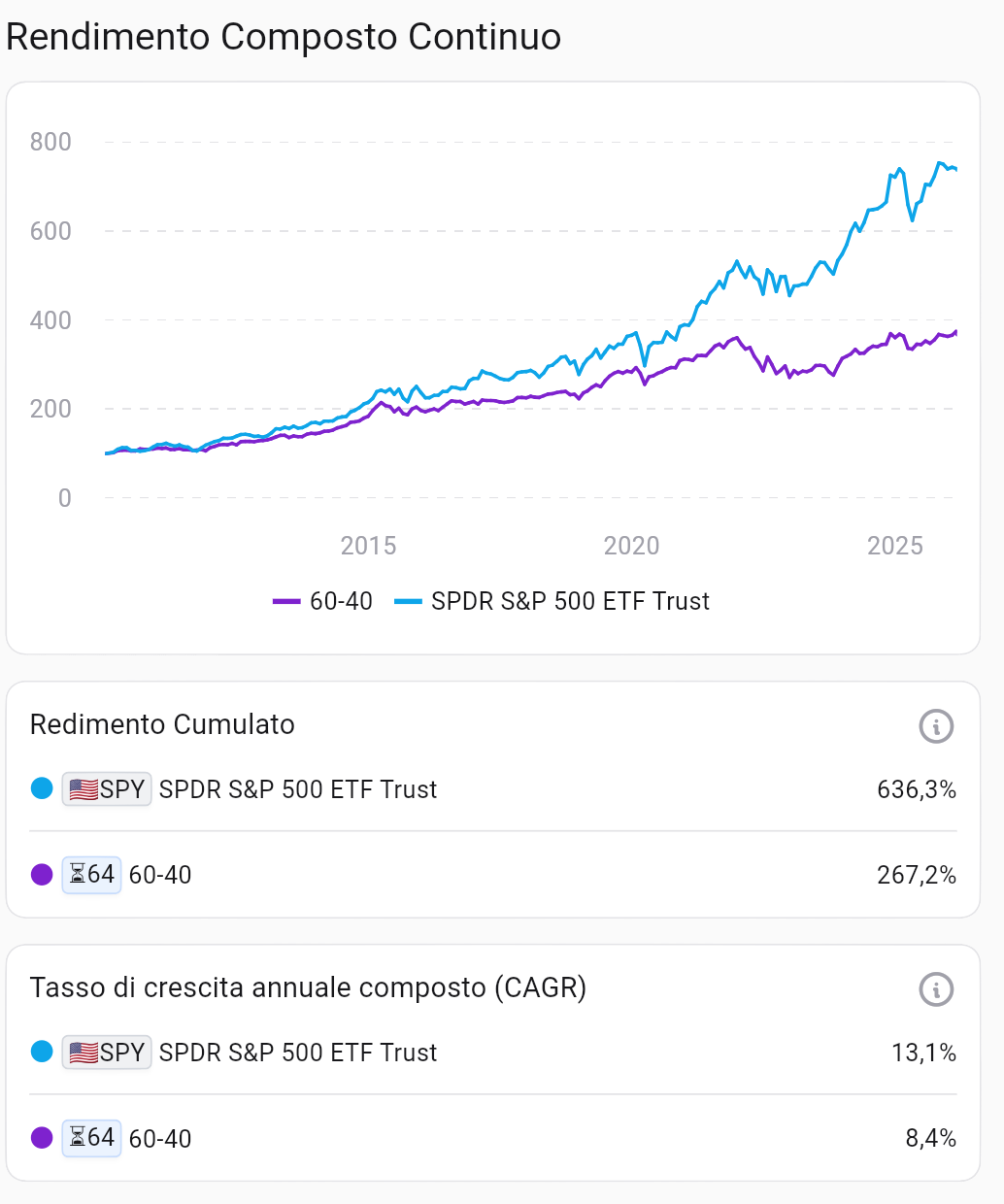

Rendimento Composto Continuo. Fonte: Wallible.

Rendimento Composto Continuo. Fonte: Wallible.

Il grafico mostra una crescita costante con alcune interruzioni significative, in particolare attorno al 2022, l’anno in cui l’inflazione galoppante ha colpito simultaneamente azioni e obbligazioni.

| Metrica | Valore |

|---|---|

| Rendimento Cumulato | +267.2% |

| CAGR (crescita annua composta) | 8.4% |

| TIR annualizzato (ponderato per i flussi) | 7.3% |

Un CAGR dell'8.4% su circa 15 anni rappresenta un rendimento solido per un portafoglio moderato. Il TIR al 7.3%, che tiene conto della tempistica effettiva dei versamenti mensili, è la misura più realistica del rendimento per chi ha investito gradualmente.

Efficienza: Sharpe e Sortino Ratio

Non basta sapere quanto ha reso un portafoglio: bisogna capire quanto rischio è stato assunto per ottenerlo.

- Sharpe Ratio: misura il rendimento in eccesso rispetto al tasso privo di rischio, diviso per la volatilità totale.

- Sortino Ratio: simile allo Sharpe, ma penalizza solo la volatilità negativa (le perdite). Un valore superiore a 1 è generalmente considerato buono.

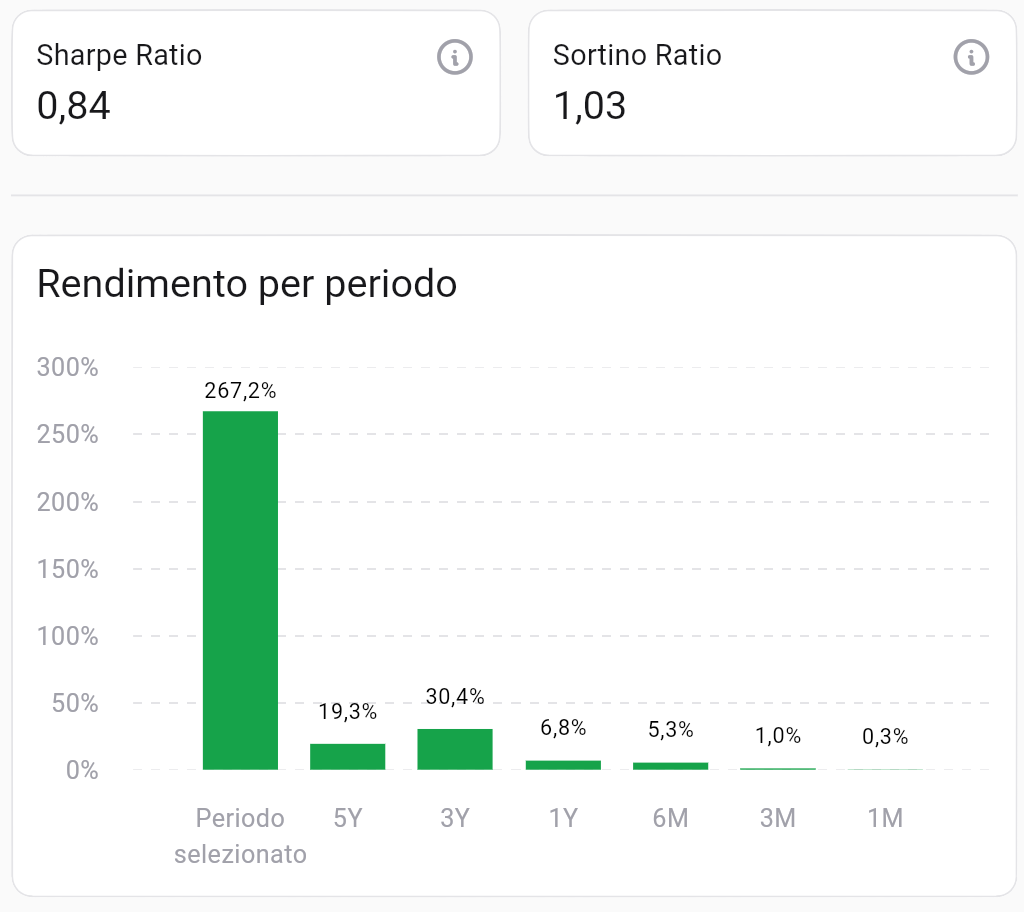

Efficienza e rendimento per periodo. Fonte: Wallible.

Efficienza e rendimento per periodo. Fonte: Wallible.

Il portafoglio registra uno Sharpe Ratio di 0.84 e un Sortino Ratio di 1.03. Il Sortino sopra 1 indica che il portafoglio ha gestito bene le perdite rispetto ai rendimenti ottenuti. Il rendimento negli ultimi 3 anni (+30.4%) evidenzia una buona ripresa dopo il difficile 2022.

Drawdown: quanto si è perso nei momenti peggiori?

Il drawdown misura la perdita massima dal picco al minimo. È la statistica che riflette più direttamente l’esperienza emotiva durante le crisi.

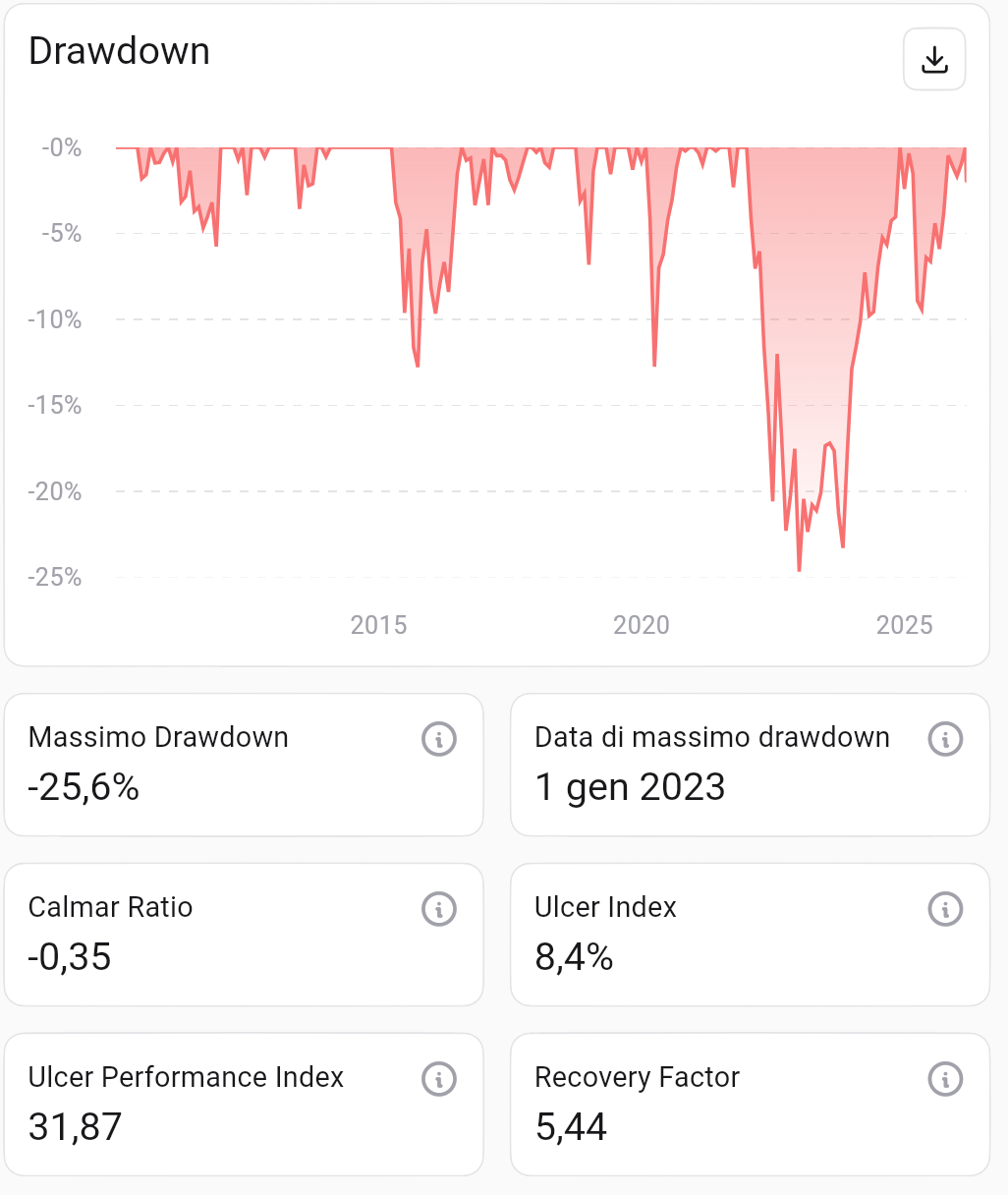

Drawdown storico e fattori di rischio. Fonte: Wallible.

Drawdown storico e fattori di rischio. Fonte: Wallible.

Il massimo drawdown è stato del -25.6%, raggiunto il 1° gennaio 2023 durante la crisi del 2022. Il Recovery Factor di 5.44 indica che il portafoglio ha guadagnato 5.44 volte la perdita massima subita: un segnale di buona capacità di recupero nel lungo periodo.

La correlazione tra azioni e obbligazioni

Uno dei pilastri teorici del 60/40 è la bassa correlazione tra le due asset class: quando le azioni scendono, le obbligazioni tendenzialmente reggono, e viceversa.

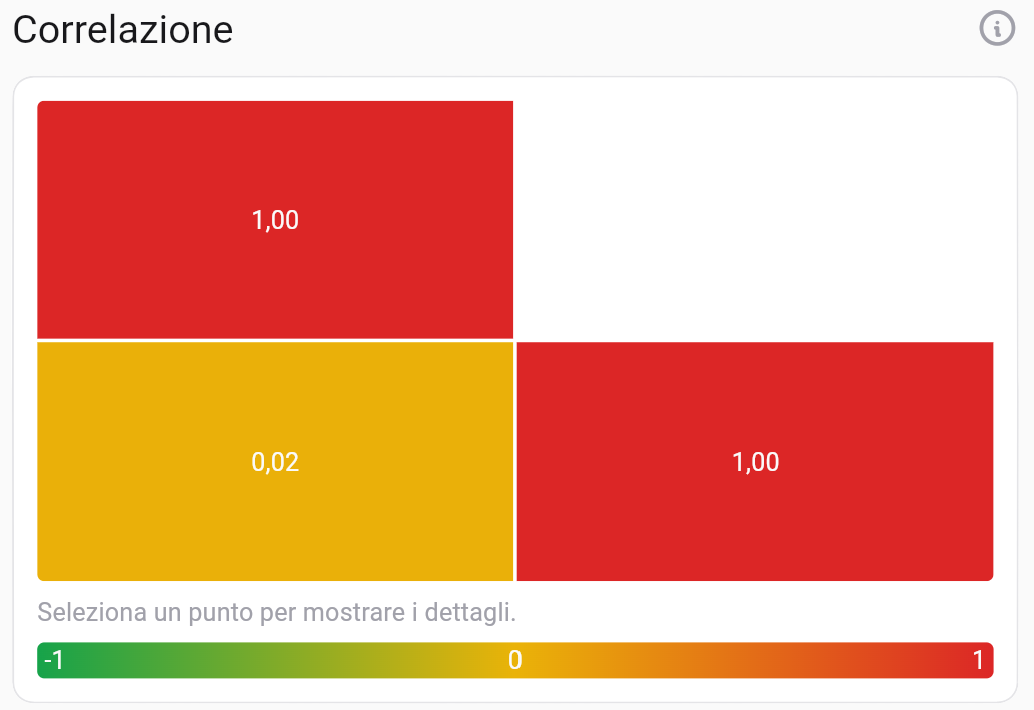

Matrice di correlazione. Fonte: Wallible.

Matrice di correlazione. Fonte: Wallible.

La correlazione tra azioni e obbligazioni sull’intero periodo è 0.02: praticamente nulla. Questo conferma il razionale della diversificazione, che riduce la volatilità complessiva rispetto a un portafoglio interamente azionario. Nel 2022 la correlazione si è temporaneamente invertita, ma guardando all’intero orizzonte temporale il beneficio della decorrelazione si è comunque mantenuto.

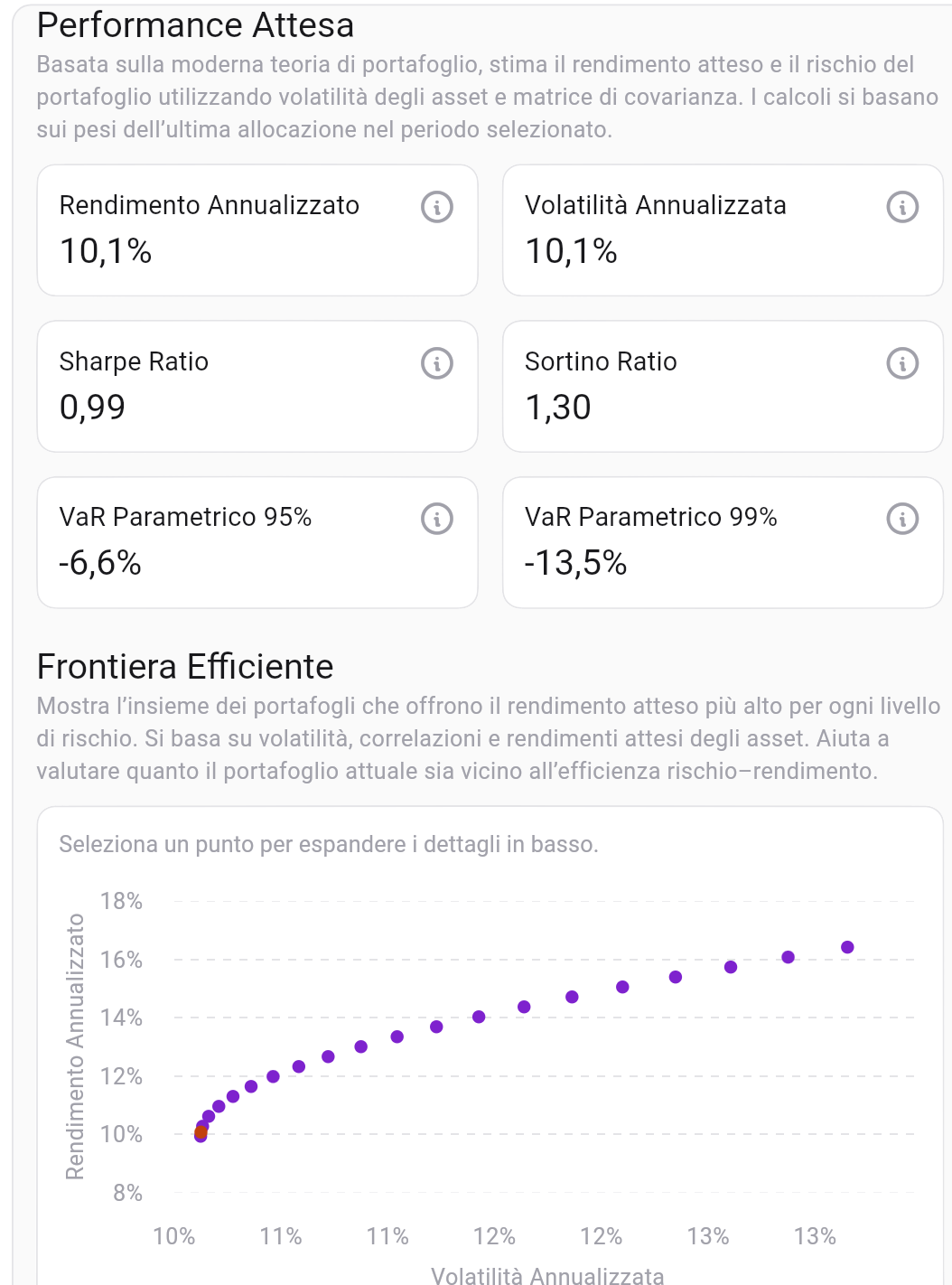

Performance attesa e frontiera efficiente

Dove si posiziona questo portafoglio rispetto alle possibilità offerte dal mercato? La frontiera efficiente mostra l’insieme dei portafogli che offrono il massimo rendimento atteso per ogni livello di rischio.

Performance attesa e posizionamento sulla frontiera efficiente. Fonte: Wallible.

Performance attesa e posizionamento sulla frontiera efficiente. Fonte: Wallible.

Il portafoglio 60/40 si colloca nella zona di minima varianza della frontiera efficiente, con:

| Metrica | Valore |

|---|---|

| Rendimento Annualizzato Atteso | 10.1% |

| Volatilità Annualizzata | 10.1% |

| Sharpe Ratio atteso | 0.99 |

| VaR Parametrico 95% | -6.6% |

| VaR Parametrico 99% | -13.5% |

Il VaR al 95% di -6.6% significa che, nell'1 anno su 20 più sfavorevole, ci si aspetta una perdita annuale non superiore al 6.6%. Numeri che confermano il profilo moderato del portafoglio.

Confronto con il benchmark: 60/40 vs S&P 500

La domanda più comune: non sarebbe stato meglio investire tutto in azionario?

Confronto con SPDR S&P 500 ETF Trust (SPY). Fonte: Wallible.

Confronto con SPDR S&P 500 ETF Trust (SPY). Fonte: Wallible.

| CAGR | Rendimento Cumulato | |

|---|---|---|

| S&P 500 (SPY) | 13.1% | 636.3% |

| Portafoglio 60/40 | 8.4% | 267.2% |

L’S&P 500 ha sovraperformato il 60/40 in questo periodo: quasi 2.5 volte in più in termini di rendimento cumulato. Ma questo confronto va letto con attenzione: l’S&P 500 è un indice puramente azionario con drawdown molto più elevati (circa -34% nel 2022 contro il -25.6% del 60/40).

La scelta tra i due dipende dalla tolleranza al rischio e, aspetto spesso sottovalutato, dalla capacità di reggere emotivamente alle perdite senza vendere nel momento peggiore.

Conclusioni: il 60/40 ha ancora senso nel 2026?

Su circa 15 anni, il portafoglio 60/40 ha quasi raddoppiato il capitale investito, con un CAGR dell'8.4%, un drawdown contenuto e un buon livello di efficienza rischio/rendimento. Non è il portafoglio che ha reso di più, ma rimane una strategia solida e adatta a chi cerca un equilibrio tra crescita e protezione.

La vera forza di questo approccio non è la formula in sé, ma la disciplina che impone: versare regolarmente, ribilanciare con metodo, non farsi travolgere dalla volatilità di breve periodo. Sono questi i comportamenti che, nel tempo, fanno la differenza.

Per mettere in pratica questi principi puoi usare il simulatore di portafoglio Wallible e monitorare composizione, performance e rischio in modo centralizzato.

Workshop gratuito sul Portfolio Management

Wallible sta valutando l’organizzazione di un workshop gratuito dedicato al Portfolio Management. Puoi segnalare il tuo interesse compilando questo breve modulo: Iscriviti al workshop

Guide correlate

Simulatore portafoglio ETF gratis: guida pratica per testare una strategia

Come usare un simulatore portafoglio ETF gratis per confrontare PAC e PIC, valutare rischio/rendimento e passare da …

Rendimento medio S&P 500 ultimi 20 anni: come leggerlo con una simulazione PAC

Come interpretare il rendimento medio S&P 500 negli ultimi 20 anni, quali limiti evitare e come usare una simulazione …

PAC su S&P 500 negli ultimi 20 anni

Il PAC (Piano Accumulo Capitale) o anche conosciuto come Dollar Cost Averaging (DCA) è una strategia di investimento …