Simulazione Monte Carlo per il portafoglio: guida pratica

Come funziona la simulazione Monte Carlo applicata al portafoglio d'investimento: scenari, fan chart, prelievi e probabilità di successo spiegate passo dopo passo.

domenica, 15 marzo 2026

Il problema con il rendimento medio

Supponi di avere un portafoglio da €100.000 con un rendimento medio atteso del 7% annuo. Dopo 20 anni, la proiezione lineare dice:

$$V_{20} = 100.000 \times (1{,}07)^{20} \approx 386.968 \text{ €}$$

Il numero sembra preciso. Ma nasconde una bugia: i mercati non crescono del 7% ogni anno in modo ordinato. Un anno fanno +22%, l’anno dopo -18%, poi +11%. La sequenza conta, e la media non la cattura.

La simulazione Monte Carlo serve esattamente a questo: sostituire la proiezione lineare con migliaia di scenari plausibili, ciascuno con la propria sequenza di rendimenti casuali.

Cos’è la simulazione Monte Carlo

La simulazione Monte Carlo è una tecnica statistica che genera un gran numero di scenari futuri campionando in modo casuale da una distribuzione di probabilità.

In finanza si utilizza per rispondere a domande come:

- Qual è la probabilità che il mio portafoglio raggiunga €300.000 in 20 anni?

- Con quale probabilità riesco a prelevare €500 al mese per 30 anni senza esaurire il capitale?

- Quale percentile di risultato devo aspettarmi nello scenario pessimistico?

Il nome viene dal casinò di Monte Carlo: come il lancio ripetuto di dadi genera una distribuzione di esiti, così la simulazione ripete il “lancio” dei rendimenti di mercato migliaia di volte.

Come funziona: i passaggi

1. Definire i parametri del modello

Per ogni asset o portafoglio servono tre input fondamentali:

- Rendimento atteso annuo ($\mu$): stima basata su dati storici o aspettative forward.

- Volatilità annua ($\sigma$): deviazione standard dei rendimenti.

- Orizzonte temporale ($T$): numero di anni della simulazione.

2. Generare i rendimenti casuali

Il modello più semplice assume che i rendimenti annui seguano una distribuzione normale:

$$r_t \sim \mathcal{N}(\mu,, \sigma^2)$$

Per ogni simulazione $i$ e ogni anno $t$ si estrae un rendimento casuale $r_{i,t}$.

3. Calcolare il percorso del portafoglio

Il valore del portafoglio alla fine di ogni anno si aggiorna moltiplicando per il rendimento realizzato:

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t})$$

Ripetendo per $N$ simulazioni (tipicamente da 1.000 a 10.000) si ottiene una distribuzione di percorsi possibili.

4. Leggere i risultati per percentili

Anziché un numero singolo, il risultato è una distribuzione:

| Percentile | Significato |

|---|---|

| 10° | Solo il 10% degli scenari fa peggio di questo |

| 25° | Scenario sfavorevole ma non estremo |

| 50° | Scenario mediano (metà scenari sopra, metà sotto) |

| 75° | Scenario favorevole |

| 90° | Solo il 10% degli scenari fa meglio di questo |

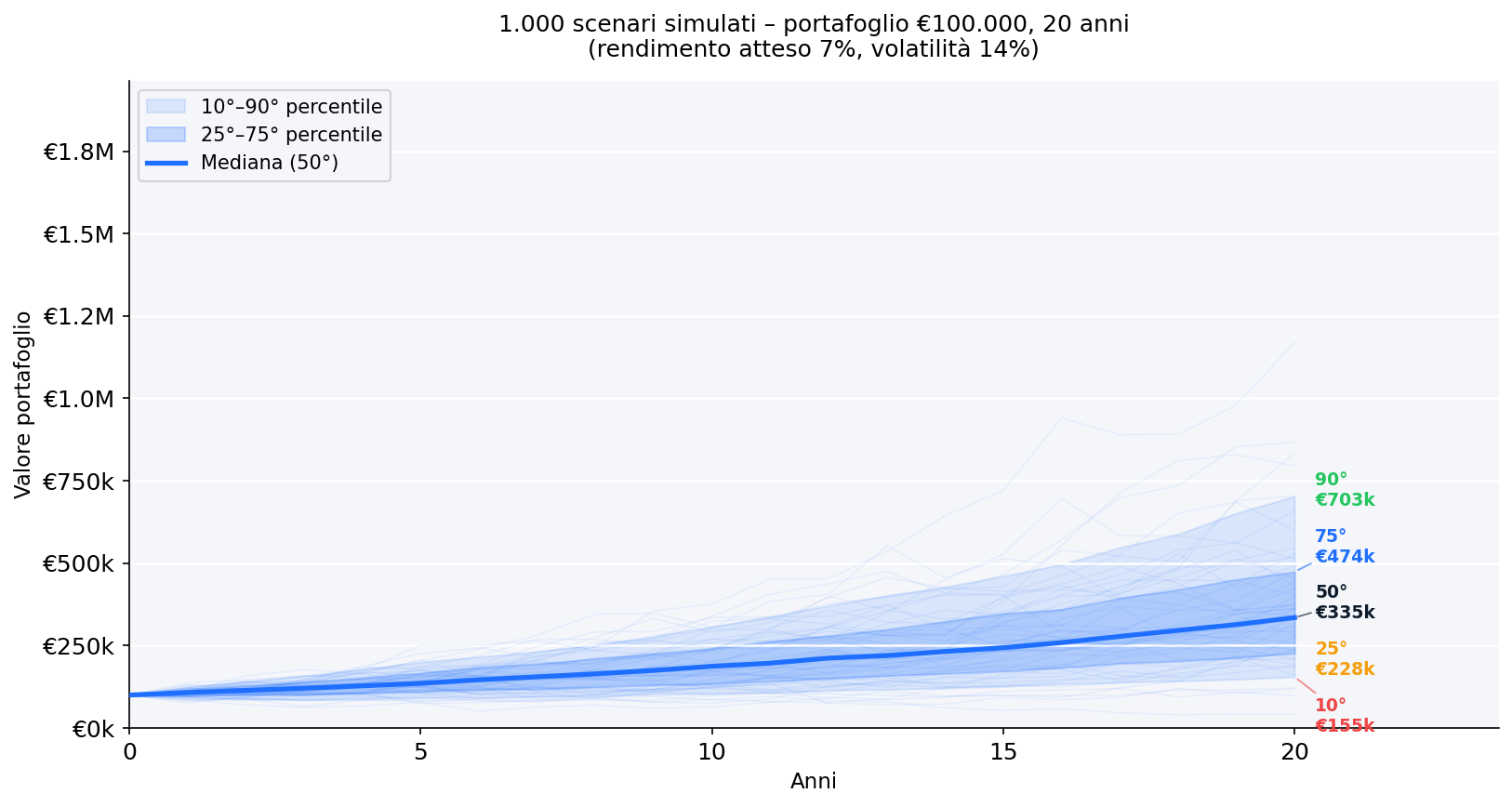

Esempio pratico: €100.000 per 20 anni

Parametri: capitale iniziale €100.000, rendimento atteso 7%, volatilità 14%, orizzonte 20 anni, 1.000 simulazioni.

Fan chart: tutti i percorsi possibili

Il grafico seguente mostra i 1.000 percorsi simulati sovrapposti. Le bande colorate rappresentano i percentili chiave.

Cosa osservare:

- La banda centrale (25°–75°) copre la maggioranza degli scenari realistici.

- La dispersione cresce nel tempo: l’incertezza si accumula.

- Anche nello scenario del 10° percentile il capitale non si azzera, perché non si effettuano prelievi.

Distribuzione dei valori finali

Dopo 20 anni, la distribuzione dei valori finali delle 1.000 simulazioni appare così:

I tre valori chiave da leggere:

- 10° percentile: scenario pessimistico su cui dimensionare il rischio

- 50° percentile (mediana): aspettativa realistica centrale

- 90° percentile: scenario ottimistico da non dare per scontato

La distribuzione non è simmetrica: la coda destra (guadagni estremi) è più lunga della coda sinistra (perdite estreme), perché il portafoglio non può scendere sotto zero ma può crescere indefinitamente.

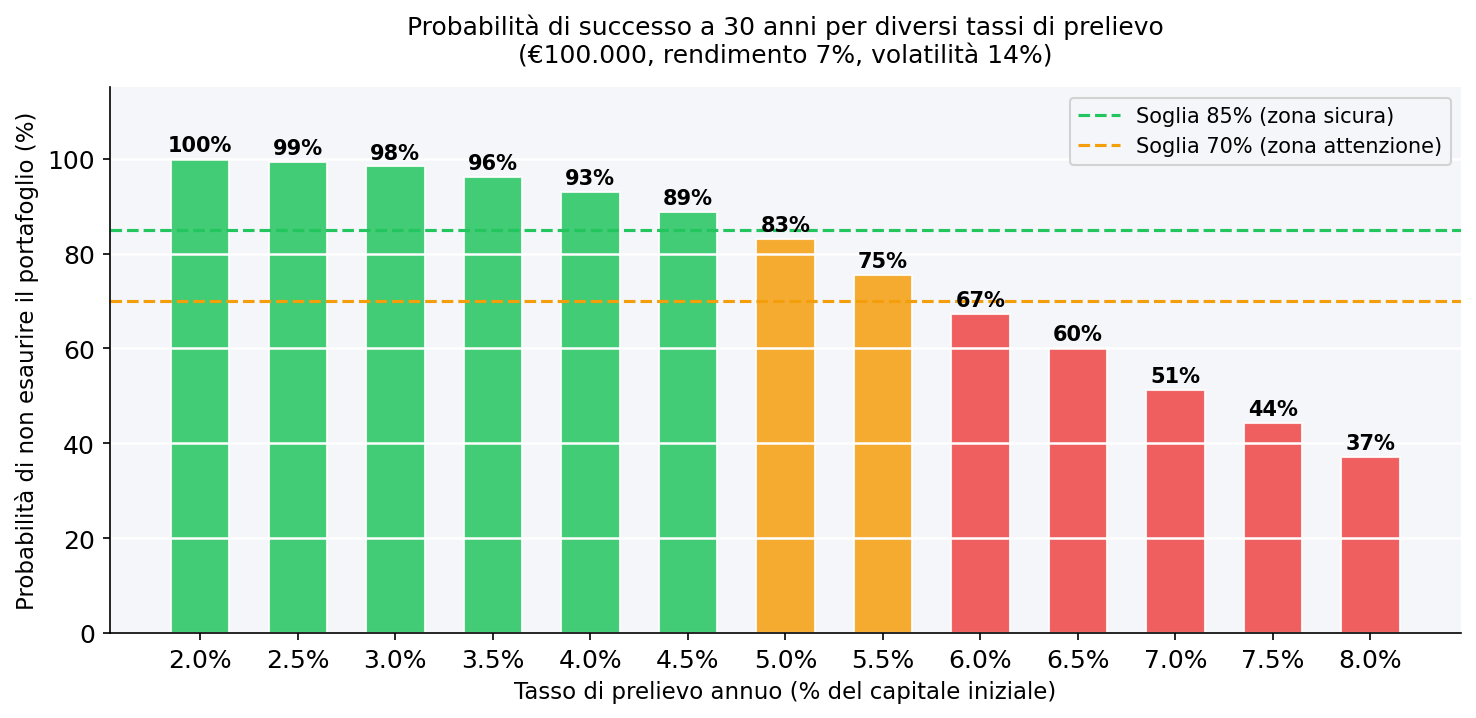

Monte Carlo per il piano di prelievo

L’applicazione più potente della simulazione Monte Carlo riguarda la fase di decumulo: quanti soldi puoi prelevare ogni anno senza rischiare di esaurire il portafoglio?

La domanda classica: un capitale di €100.000 a 30 anni di orizzonte, con un prelievo fisso annuale, qual è la probabilità di successo (portafoglio > 0 al termine)?

Il grafico seguente confronta diverse percentuali di prelievo:

La lettura pratica:

- Fino al 3,5% annuo: probabilità di successo molto alta (zona verde). Con €100.000 significa non più di €3.500/anno.

- Tra il 4% e il 5%: zona di attenzione. Il risultato dipende molto dalla sequenza reale dei rendimenti nei primi anni.

- Oltre il 5,5%: la probabilità di esaurire il portafoglio prima dei 30 anni diventa rilevante.

Questo è il fondamento quantitativo della cosiddetta regola del 4% (elaborata dagli studi di Bengen nel 1994 sui mercati americani): con prelievi annui pari al 4% del capitale iniziale, la probabilità storica di successo a 30 anni è stata molto elevata. I parametri variano per mercati europei e per portafogli con volatilità diverse.

Variante: Monte Carlo con prelievi mensili e inflazione

Un modello più realistico include due aggiustamenti:

Prelievo rivalutato per inflazione: ogni anno il prelievo aumenta in linea con l’inflazione attesa $\pi$:

$$W_t = W_0 \times (1 + \pi)^t$$

Portafoglio con prelievo mensile: il valore si aggiorna ogni mese sottraendo il prelievo mensile $W_t / 12$:

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t}) - \frac{W_t}{12}$$

Questi due aggiustamenti abbassano la probabilità di successo rispetto al modello base, rendendo la stima più conservativa e affidabile.

Limiti della simulazione Monte Carlo

La simulazione Monte Carlo è uno strumento potente, ma va usato con consapevolezza dei suoi limiti.

Dipendenza dai parametri di input: se sovrastimi il rendimento atteso o sottostimi la volatilità, i risultati saranno ottimistici. Garbage in, garbage out.

Distribuzione normale vs. realtà: i mercati reali mostrano code più spesse della normale (alta kurtosis) e asimmetria negativa (skewness negativa). Un modello basato solo su media e deviazione standard può sottostimare eventi estremi negativi.

Assenza di correlazioni dinamiche: in una crisi le correlazioni tra asset tendono ad aumentare. Un modello che usa correlazioni storiche stabili può sottostimare il rischio in scenari di stress.

La sequenza conta più della media: due portafogli con lo stesso rendimento medio annuo possono avere risultati molto diversi se la sequenza degli anni negativi cambia. Questo è particolarmente critico nella fase di prelievo (sequence of returns risk).

Per superare questi limiti si usano varianti più sofisticate: simulazioni basate su rendimenti storici reali (bootstrap), modelli GARCH per la volatilità variabile nel tempo, o modelli multi-asset con matrici di covarianza dinamiche.

Come leggere la simulazione Monte Carlo in pratica

Quando usi uno strumento che ti mostra output Monte Carlo, tieni a mente questi principi.

Non fissarti sul valore mediano come se fosse una certezza: il 50° percentile significa che metà degli scenari fanno peggio. Per la pianificazione finanziaria personale, considera il 25° o 10° percentile come riferimento per le decisioni conservative.

Usa i percentili per rispondere a domande precise: “qual è la mia probabilità di raggiungere X?” è più utile di “qual è il valore atteso?”.

Aggiorna la simulazione periodicamente: man mano che il tuo portafoglio cresce o cambia, o che cambiano le condizioni di mercato, i parametri di input vanno ricalibrati.

Integra con altre metriche di rischio: la simulazione Monte Carlo lavora bene insieme a VaR e CVaR , maximum drawdown e skewness/kurtosis .

Domande frequenti

La simulazione Monte Carlo è affidabile per decidere quanto prelevare in pensione?

È lo strumento più robusto disponibile per questo scopo, ma non è infallibile. I risultati dipendono dai parametri usati e dal modello di distribuzione dei rendimenti. Usala come bussola quantitativa, non come garanzia. Aggiungi sempre un margine di sicurezza rispetto alla probabilità di successo che consideri accettabile.

Quante simulazioni servono per avere risultati stabili?

In genere 1.000 simulazioni danno risultati già stabili per scopi di pianificazione. Con 10.000 la convergenza è praticamente completa. Aggiungere simulazioni oltre questa soglia non cambia i percentili in modo rilevante.

Qual è la differenza tra Monte Carlo storico e Monte Carlo parametrico?

Il Monte Carlo parametrico estrae rendimenti da una distribuzione teorica (es. normale) con media e deviazione standard stimate. Il Monte Carlo storico campiona direttamente i rendimenti reali passati (bootstrap), preservando code, asimmetrie e correlazioni reali. Il secondo è generalmente più conservativo e realistico.

Posso usare la simulazione Monte Carlo per portafogli multi-asset?

Sì, ma serve una matrice di covarianza per catturare le correlazioni tra gli asset. Un portafoglio azioni/obbligazioni si comporta diversamente da uno solo azionario perché le due componenti non si muovono in perfetta sincronia.

Cosa significa “probabilità di successo” del 90% in un piano di prelievo?

Significa che in 9 simulazioni su 10, il portafoglio non si esaurisce prima del termine dell’orizzonte temporale. Non è una garanzia assoluta, ma in 1 scenario su 10 il portafoglio potrebbe esaurirsi prima. La soglia accettabile dipende dalla propensione al rischio e dalla presenza di altre fonti di reddito (pensione pubblica, immobili, ecc.).

La regola del 4% funziona anche in Italia o in Europa?

La regola del 4% è stata sviluppata su dati storici americani (S&P 500 + obbligazioni USA). Per mercati europei, con rendimenti storici leggermente inferiori e valutazioni diverse, molti analisti suggeriscono di usare un tasso di prelievo più conservativo, intorno al 3%–3,5%, in assenza di altre fonti di reddito.

Prossimo passo

- Analizza il rischio del tuo portafoglio nella app Wallible

- Confronta scenari con il simulatore portafoglio ETF

- Approfondisci il rischio di coda con VaR e CVaR e Expected Shortfall

- Leggi sulla distribuzione dei rendimenti con skewness e kurtosis

- Capire il maximum drawdown come complemento alla simulazione

Guide correlate

TWR vs MWRR: quale metrica di rendimento devi usare?

TWR e MWRR misurano il rendimento in modo diverso. Scopri quando usare Time-Weighted Return o Money-Weighted Return …

Skewness e Kurtosis: guida pratica per leggere il rischio

Come interpretare skewness e kurtosis nella distribuzione dei rendimenti e usarle insieme a VaR, CVaR e drawdown.

Expected Shortfall (CVaR) 95% e 99%: guida pratica

Cos'e il CVaR 95% e 99%, differenze rispetto al VaR e uso operativo della tail risk analysis.