Money-Weighted Rate of Return

Definition, Berechnung und Einsatz der geldgewichteten Rendite – besonders bei Sparplänen.

Freitag, 2 September 2022

Definition

Die Money-Weighted Rate of Return (MWRR) misst die Portfolio-Performance unter Berücksichtigung von Zeitpunkt und Höhe aller Zahlungsströme. Sie entspricht der Internen Zinsfußmethode (IRR): Gesucht wird der Zinssatz, bei dem der Barwert aller Cashflows dem Anfangsinvestment entspricht.

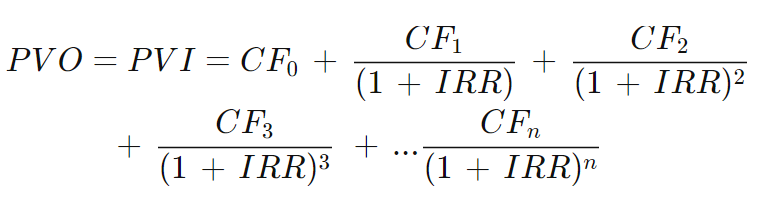

Berechnung

Um die IRR zu bestimmen, setzt man den Kapitalwert auf null und löst nach dem Diskontsatz (r) auf. Analytisch ist das nicht möglich – man nutzt Näherungsverfahren oder Software (z. B. Excel).

Aussagekraft

Die MWRR zeigt, welche Rendite das eingesetzte Kapital – inklusive Ein- und Auszahlungen, Dividenden und Verkäufe – erzielt hat. Sie beantwortet: Welchen Zins müsste das Startkapital erzielen, damit alle Zahlungsströme zusammen den Endwert ergeben?

Cashflows berücksichtigen

Zur Berechnung werden sämtliche Zu- und Abflüsse erfasst:

Abflüsse:

- Käufe von Wertpapieren

- Reinvestierte Dividenden/Zinsen

- Entnahmen

Zuflüsse:

- Verkaufserlöse

- Ausgezahlte Dividenden/Zinsen

- Einzahlungen

MWRR vs. TWRR

Die zeitgewichtete Rendite (TWRR) eliminiert Zahlungsströme, indem sie Perioden ohne Cashflow betrachtet und verknüpft. Die MWRR bezieht Anlegerverhalten mit ein – Ein- und Auszahlungen verändern das Ergebnis. Ohne Cashflows liefern beide Methoden nahezu identische Werte.

Grenzen

Die MWRR gewichtet Zeitpunkte mit höherem Kapital stärker („money-weighted“). Einzahlungen vor einer Rallye verbessern das Ergebnis, Entnahmen vor Kursanstiegen verschlechtern es – unabhängig vom Einfluss des Fondsmanagements.

Wichtigste Punkte

- Berücksichtigt Höhe und Timing von Ein- und Auszahlungen.

- Entspricht dem internen Zinsfuß.

- Setzt Anfangswert = Barwert aller zukünftigen Cashflows.

Quelle: www.investopedia.com

Verwandte Leitfäden

Renditesequenz-Risiko: Warum die Reihenfolge der Gewinne in der Rente alles verändert

Das Renditesequenz-Risiko erklärt, warum zwei Rentner mit identischer Durchschnittsrendite gegensätzliche Ergebnisse …

Portfolio-Rebalancing: wann rebalancieren und warum es wichtig ist

Rebalancing stellt nach Marktdrift die Zielgewichtung wieder her. Erfahre, wann du rebalancieren solltest, welche …

Sortino Ratio: Formel, Berechnung und Vorteile gegenüber dem Sharpe Ratio

Das Sortino Ratio misst die Rendite pro Einheit Abwaertsrisiko. Formel, praktisches Beispiel und Vergleich mit dem …