Ulcer Performance Index: so liest du das Verhaeltnis zwischen Rendite und Drawdown-Stress

Der Ulcer Performance Index (UPI) ergaenzt den Sharpe-Ansatz, indem er nur Verlustphasen betrachtet: Berechnung, Einsatz und Interpretation in Wallible.

Samstag, 8 November 2025

Bei der Bewertung eines Anleihen- oder Multi-Asset-Portfolios reicht die Durchschnittsrendite allein nicht aus. Entscheidend ist auch, wie belastend Rueckgaenge in Stressphasen sind. Genau dafuer wurde der Ulcer Performance Index (UPI) entwickelt: Er setzt die Ueberrendite gegenueber dem risikofreien Zins ins Verhaeltnis zur durchschnittlichen Drawdown-Tiefe (Ulcer Index). Die Kennzahl ist besonders nuetzlich in der “Risikoadjustiert”-Ansicht von Wallible.

Kurz wiederholt: Was ist der Ulcer Index

Der Ulcer Index misst die durchschnittliche Schwere der Phasen, in denen das Portfolio unter seinem bisherigen Hoch liegt. Fuer jede Beobachtung $i$ wird der prozentuale Drawdown $D_i \le 0$ betrachtet und per quadratischem Mittel berechnet:

$UI = \sqrt{\frac{1}{N} \sum_{i=1}^{N} D_i^2}$

Je kuerzer und flacher die Drawdowns, desto niedriger der Index. Es ist eine einseitige Kennzahl: Aufwaertsvolatilitaet wird ignoriert.

Formel des Ulcer Performance Index

Der UPI kombiniert Risikopraemie und durchschnittliche Verlusttiefe:

$UPI = \frac{R_p - R_f}{UI}$

Dabei gilt:

- $R_p$ ist die Portfolio-Rendite (kumuliert oder annualisiert) im analysierten Zeitraum;

- $R_f$ ist die risikofreie Rendite in derselben Zeitspanne;

- $UI$ ist die oben definierte Kennzahl.

Ein hoher UPI bedeutet, dass jeder Prozentpunkt Drawdown-Stress mit viel Ueberrendite kompensiert wird. Werte nahe 0 zeigen dagegen eine schwache Entschaedigung.

Numerisches Beispiel

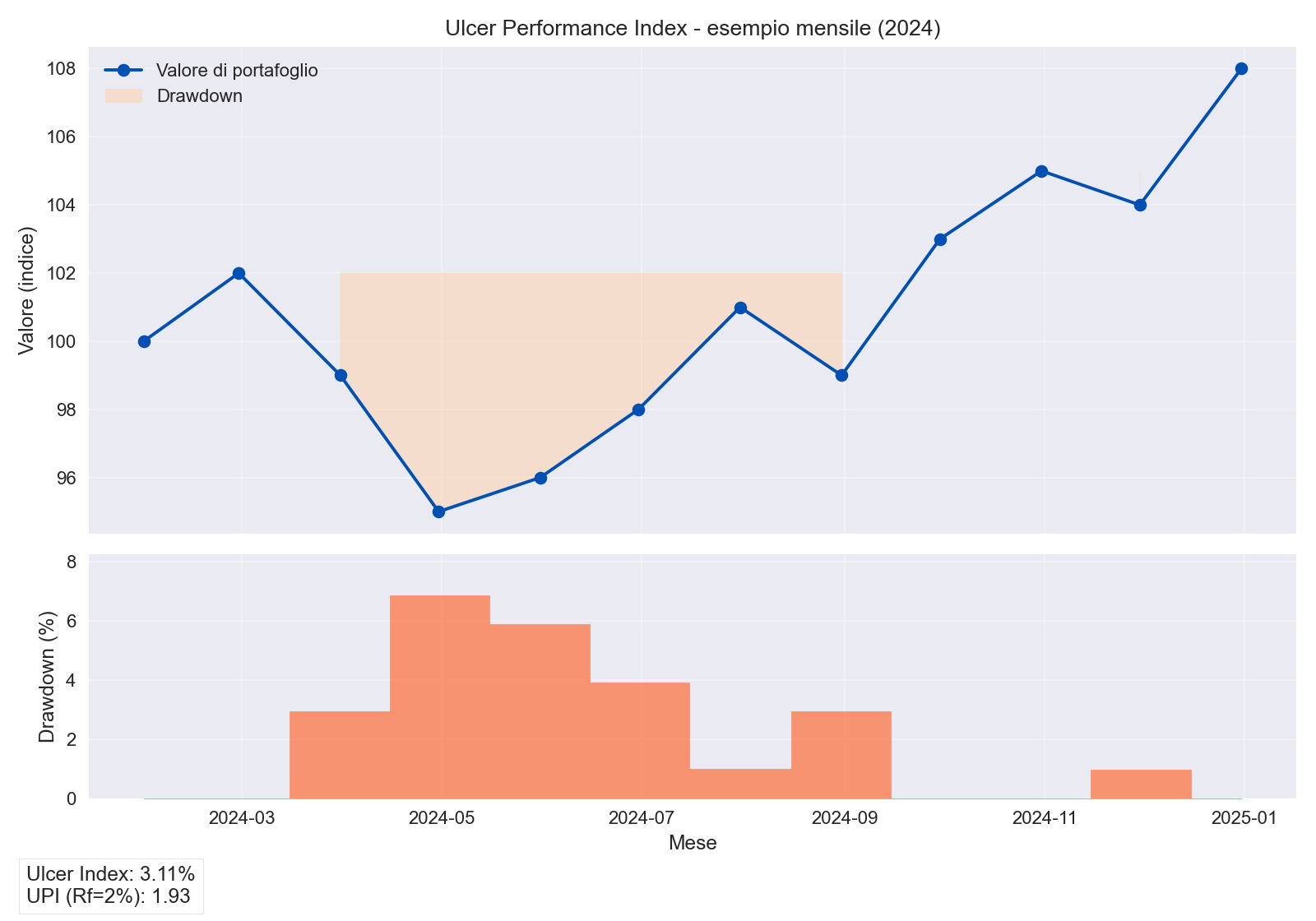

Fuer ein simuliertes Monatsportfolio (2024) nehmen wir folgendes Profil:

| Monat | NAV | Drawdown | $D_i^2$ |

|---|---|---|---|

| Jan | 100 | 0.0% | 0.0000 |

| Mar | 99 | -2.9% | 0.0008 |

| Apr | 95 | -7.2% | 0.0052 |

| Aug | 99 | -1.9% | 0.0004 |

| Nov | 104 | -0.9% | 0.0001 |

In den restlichen Monaten erfolgt eine schnelle Erholung zu neuen Hochs. Ergebnis:

- Ulcer Index = 3,13%

- Kumulierte Rendite $R_p = +8,0%$

- Aequivalente risikofreie Jahresrendite $R_f = 2,0%$

- UPI = 1,92

Im Chart ist die Drawdown-Flaeche begrenzt: Die Erholung dauert nur wenige Monate und der UPI liegt ueber 1, was oft als komfortable Zone fuer moderates Risiko gilt.

Praktische Interpretation

- UPI > 1,5: hohe Ueberrendite pro Einheit durchschnittlichen Drawdown-Stresses; haeufig bei disziplinierten Portfolios oder schneller Risikosteuerung.

- 0,5 < UPI <= 1,5: akzeptables Gleichgewicht fuer Kernportfolios mit Aktien- oder dynamischer Anleihenquote.

- UPI < 0,5: Ueberrendite kompensiert den Verluststress nicht ausreichend; Risikomanagement oder Kosten pruefen.

Vergleiche nur Portfolios mit gleicher Berechnungsfrequenz und identischem $R_f$, sonst werden Ergebnisse verzerrt.

Verwandte Leitfäden

Skewness und Kurtosis: praktischer Leitfaden fuer Portfoliorisiko

Wie du Skewness und Kurtosis der Renditeverteilung liest und mit VaR, CVaR und Drawdown kombinierst.

Expected Shortfall (CVaR) 95% und 99%: praktischer Leitfaden

Was CVaR 95% und 99% bedeutet, wie es sich von VaR unterscheidet und wie du Tail-Risk praktisch bewertest.

Value at Risk (VaR) 95% und 99%: praktischer Leitfaden

Was VaR 95% und 99% bedeutet, wie historische und parametrische Methoden funktionieren und wie du VaR fuer Portfolios …