Das 60/40-Portfolio: historische Analyse eines PAC mit 500 Euro pro Monat

Historische Analyse des 60/40-Aktien-Anleihen-Portfolios: Ursprung, Ergebnisse eines PAC mit 500 Euro pro Monat und jaehrlichem Rebalancing, Vergleich mit dem S&P 500 und Risiko-Kennzahlen.

Samstag, 7 März 2026

Das 60/40-Portfolio ist vermutlich die meistzitierte Allokationsstrategie der modernen Finanzwelt: 60% Aktien und 40% Anleihen. Einfach, intuitiv und jahrzehntelang als ideale Loesung fuer Anleger gesehen, die Wachstum ohne zu starke Volatilitaet suchen.

Aber funktioniert es wirklich? In diesem Artikel analysieren wir es mit realen Daten und simulieren einen PAC von 500 Euro pro Monat mit jaehrlichem Rebalancing ueber rund 15 Jahre Markthistorie.

Ursprung: fuer wen wurde das 60/40 gedacht?

Das Konzept eines ausgewogenen 60/40-Portfolios hat seine Wurzeln in der Modernen Portfoliotheorie, die 1952 von Harry Markowitz formuliert wurde. Markowitz zeigte mathematisch, dass Diversifikation zwischen niedrig korrelierten Assets das Gesamtrisiko reduziert, ohne die Rendite proportional zu opfern: das Grundprinzip der effizienten Grenze.

In den folgenden Jahrzehnten setzte sich 60/40 mit dem Wachstum von Pensionsfonds und grossen US-Institutionen als De-facto-Standard im Vermoegensmanagement durch. Es war fuer Anleger mit mittlerem Risikoprofil, mittlerem bis langem Horizont und dem Bedarf an Kapitalschutz in Rueckgaengen gedacht.

Aktien (60%) lieferten den Wachstumsmotor; Anleihen (40%) wirkten als Daempfer in Krisenphasen und bewegten sich oft anders als Aktienmaerkte.

Von den 1980ern bis in die fruehen 2000er funktionierte die Strategie sehr gut, auch dank eines langen Zyklus sinkender Zinsen. 2022 stellte jedoch eine unangenehme Frage: Was passiert, wenn Aktien und Anleihen gleichzeitig fallen? Die Daten liefern eine differenzierte Antwort.

Die Simulation: PAC mit 500 Euro/Monat, jaehrliches Rebalancing

Fuer diese Analyse haben wir auf Wallible ein 60/40-Portfolio aufgebaut, bestehend aus ETFs auf globale Aktienindizes (60%) und Anleihenindizes (40%), mit einem monatlichen PAC von 500 Euro und jaehrlichem Rebalancing. Der betrachtete Zeitraum umfasst etwa 15 Jahre, von Mitte 2010 bis 2026.

Jaehrliches Rebalancing ist eine bewusste Entscheidung: Einmal pro Jahr wird das Portfolio auf die Zielgewichte zurueckgesetzt, indem die staerker gestiegene Komponente teilweise verkauft und die zurueckgebliebene gekauft wird. Diese mechanische Disziplin unterscheidet einen strukturierten Ansatz von Improvisation.

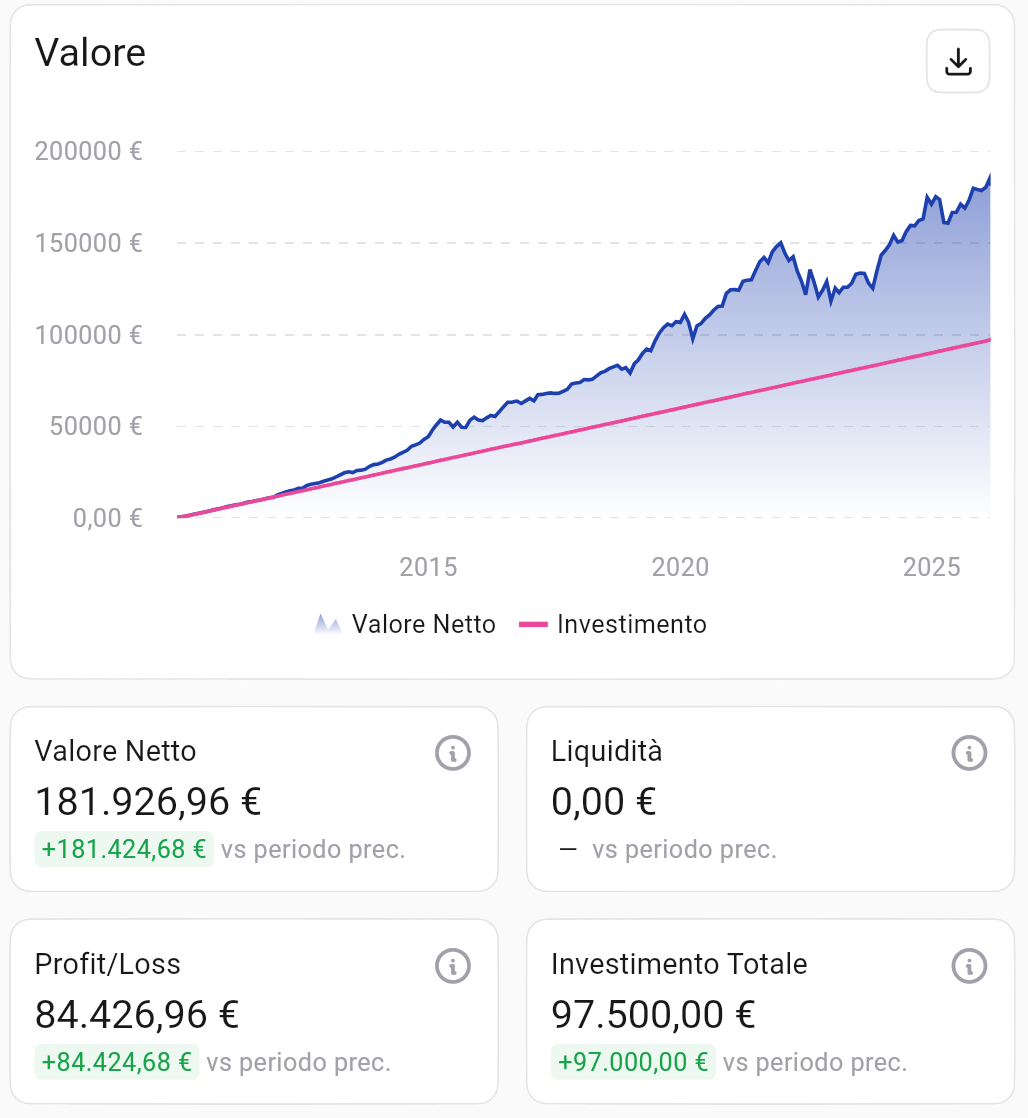

Entwicklung Nettowert vs kumuliertes Investment (PAC 500 Euro/Monat, Mitte 2010-2026). Quelle: Wallible.

Entwicklung Nettowert vs kumuliertes Investment (PAC 500 Euro/Monat, Mitte 2010-2026). Quelle: Wallible.

Bei insgesamt 97.500 Euro Einzahlungen erreichte das Portfolio einen Nettowert von 181.927 Euro und damit ein Profit/Loss von rund 84.427 Euro. Anders gesagt: Aus jedem investierten Euro wurden fast zwei Euro.

Rendite im Zeitverlauf

Die absolute Rendite ist wichtig, aber fuer die Qualitaet eines Investments sind zusammengesetzte und annualisierte Kennzahlen entscheidend.

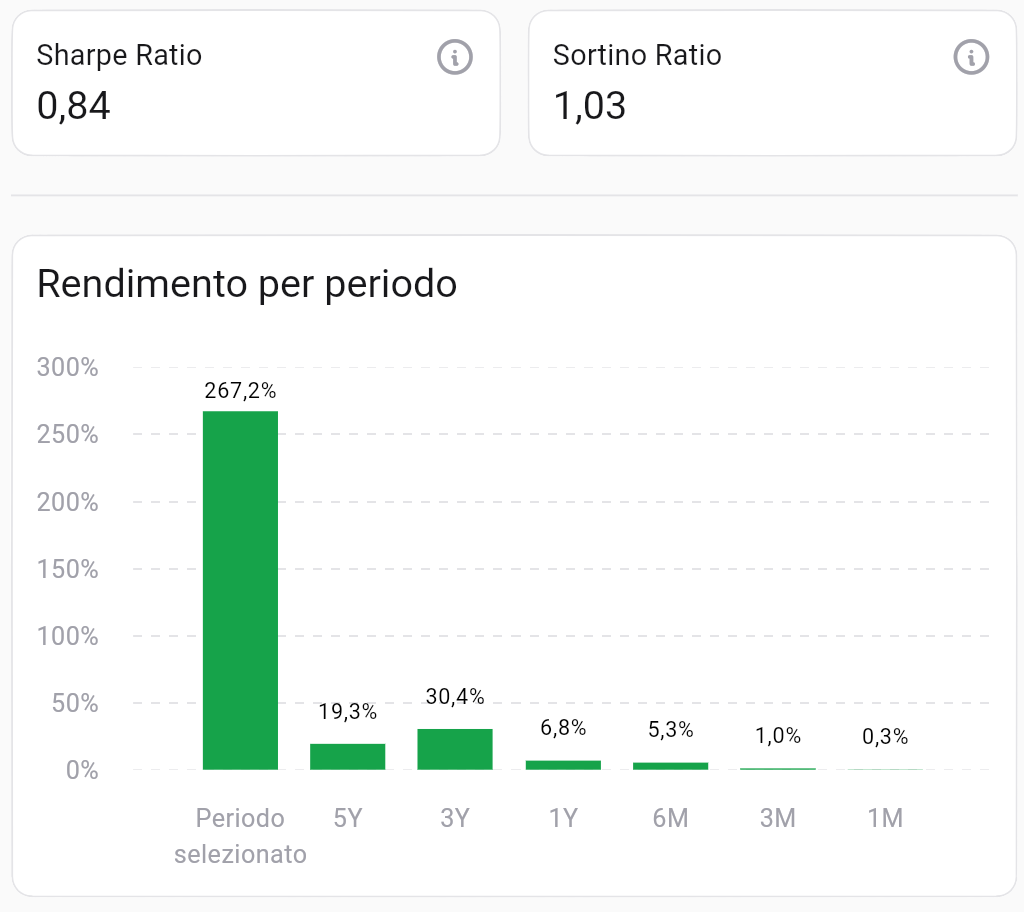

Kontinuierliche zusammengesetzte Rendite. Quelle: Wallible.

Kontinuierliche zusammengesetzte Rendite. Quelle: Wallible.

Der Chart zeigt ein konstantes Wachstum mit einigen deutlichen Unterbrechungen, besonders rund um 2022, als hohe Inflation gleichzeitig Aktien und Anleihen traf.

| Kennzahl | Wert |

|---|---|

| Kumulierte Rendite | +267.2% |

| CAGR (jaehrliche Rendite, zusammengesetzt) | 8.4% |

| Annualisierte IRR (cashflow-gewichtet) | 7.3% |

Ein CAGR von 8.4% ueber rund 15 Jahre ist ein solides Ergebnis fuer ein moderates Portfolio. Die IRR von 7.3%, die die effektive Timing-Struktur der monatlichen Einzahlungen beruecksichtigt, ist die realistischere Renditemessung fuer schrittweises Investieren.

Effizienz: Sharpe und Sortino Ratio

Es reicht nicht zu wissen, wie viel ein Portfolio verdient hat. Man muss auch verstehen, wie viel Risiko dafuer eingegangen wurde.

- Sharpe Ratio: Ueberrendite gegenueber dem risikofreien Zins, geteilt durch die Gesamtvolatilitaet.

- Sortino Ratio: aehnlich wie Sharpe, bestraft aber nur negative Volatilitaet (Verluste). Werte ueber 1 gelten meist als gut.

Effizienz und Rendite pro Zeitraum. Quelle: Wallible.

Effizienz und Rendite pro Zeitraum. Quelle: Wallible.

Das Portfolio zeigt eine Sharpe Ratio von 0.84 und eine Sortino Ratio von 1.03. Ein Sortino ueber 1 spricht fuer eine gute Steuerung der Verlustrisiken im Verhaeltnis zur Rendite. Die Performance der letzten 3 Jahre (+30.4%) zeigt zudem eine gute Erholung nach dem schwierigen Jahr 2022.

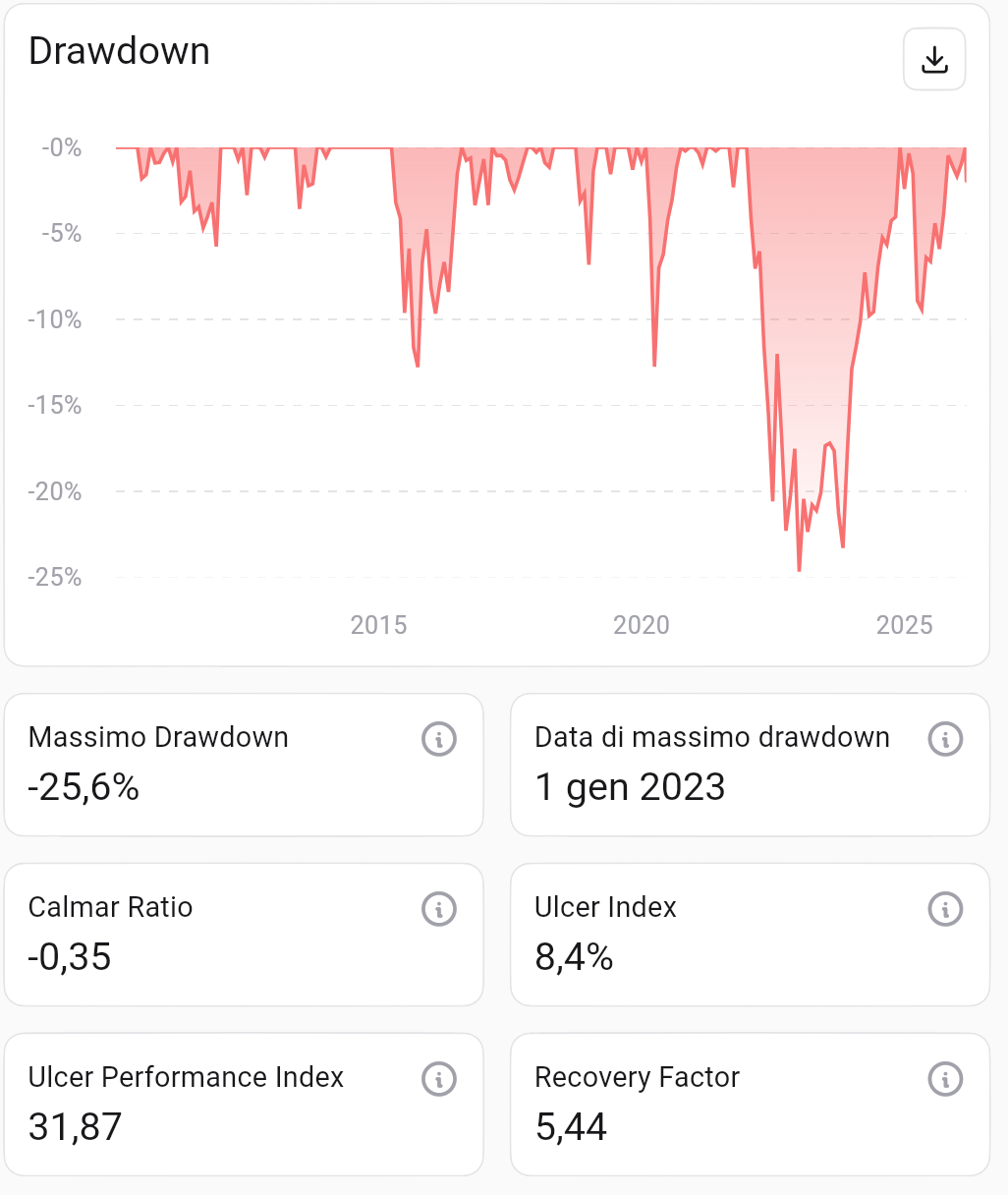

Drawdown: wie viel wurde in den schlechtesten Phasen verloren?

Der Drawdown misst den maximalen Verlust vom Hoch zum Tief. Diese Kennzahl bildet die emotionale Belastung in Krisen am direktesten ab.

Historischer Drawdown und Risikofaktoren. Quelle: Wallible.

Historischer Drawdown und Risikofaktoren. Quelle: Wallible.

Der maximale Drawdown lag bei -25.6%, erreicht am 1. Januar 2023 waehrend der Krise 2022. Der Recovery Factor von 5.44 bedeutet, dass das Portfolio das 5.44-Fache des maximalen Verlusts wieder aufholen konnte: ein Signal fuer gute langfristige Erholungsfaehigkeit.

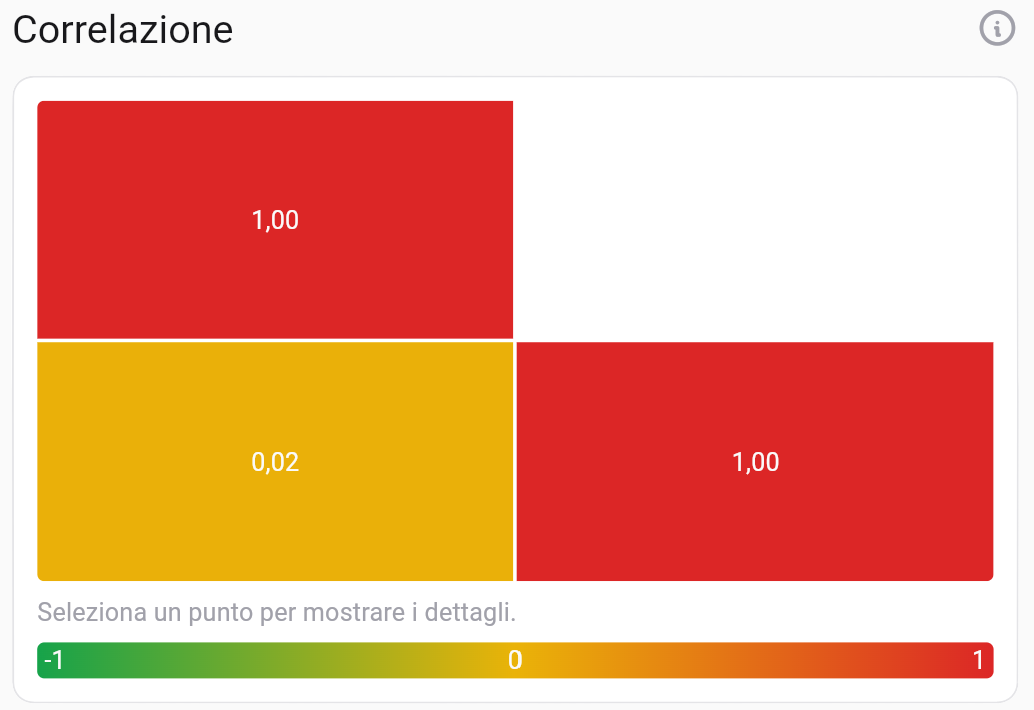

Korrelation zwischen Aktien und Anleihen

Eine der theoretischen Saeulen von 60/40 ist die niedrige Korrelation zwischen beiden Assetklassen: Wenn Aktien fallen, halten sich Anleihen tendenziell besser, und umgekehrt.

Korrelationsmatrix. Quelle: Wallible.

Korrelationsmatrix. Quelle: Wallible.

Die Korrelation zwischen Aktien und Anleihen ueber den Gesamtzeitraum liegt bei 0.02: praktisch null. Das bestaetigt den Diversifikationsgedanken, der die Gesamtvolatilitaet gegenueber einem reinen Aktienportfolio senkt. 2022 drehte die Korrelation zeitweise unguenstig, ueber den gesamten Horizont blieb der Diversifikationseffekt aber erhalten.

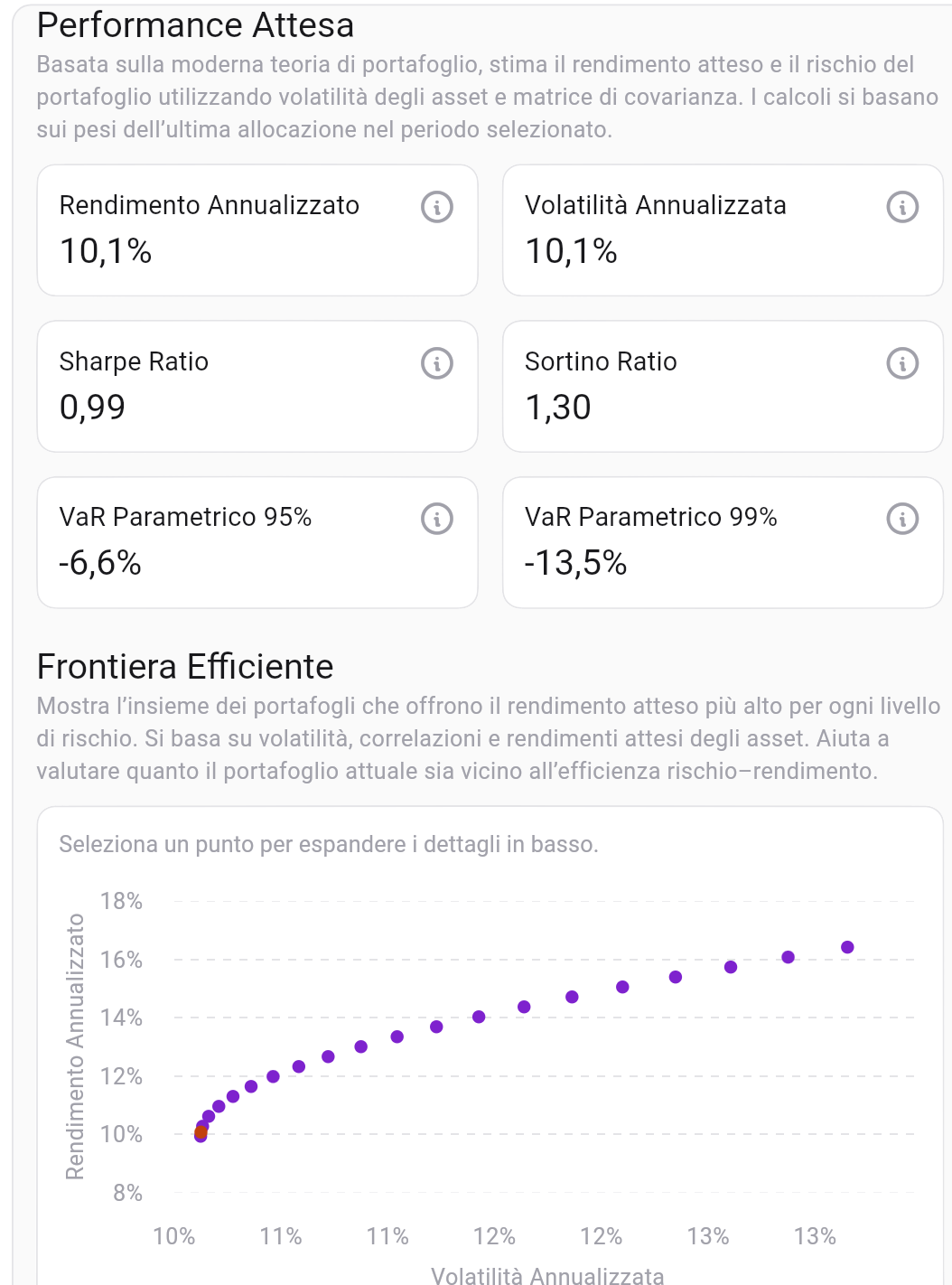

Erwartete Performance und effiziente Grenze

Wo steht dieses Portfolio im Vergleich zu den Marktopportunitaeten? Die effiziente Grenze zeigt jene Portfolios, die fuer jedes Risikoniveau die hoechste erwartete Rendite bieten.

Erwartete Performance und Positionierung auf der effizienten Grenze. Quelle: Wallible.

Erwartete Performance und Positionierung auf der effizienten Grenze. Quelle: Wallible.

Das 60/40-Portfolio liegt im Minimum-Varianz-Bereich der effizienten Grenze, mit:

| Kennzahl | Wert |

|---|---|

| Erwartete annualisierte Rendite | 10.1% |

| Annualisierte Volatilitaet | 10.1% |

| Erwartete Sharpe Ratio | 0.99 |

| Parametrischer VaR 95% | -6.6% |

| Parametrischer VaR 99% | -13.5% |

Ein VaR 95% von -6.6% bedeutet: Im unguenstigsten Jahr von 20 wird ein Jahresverlust von mehr als 6.6% normalerweise nicht erwartet. Diese Werte bestaetigen das moderate Risikoprofil.

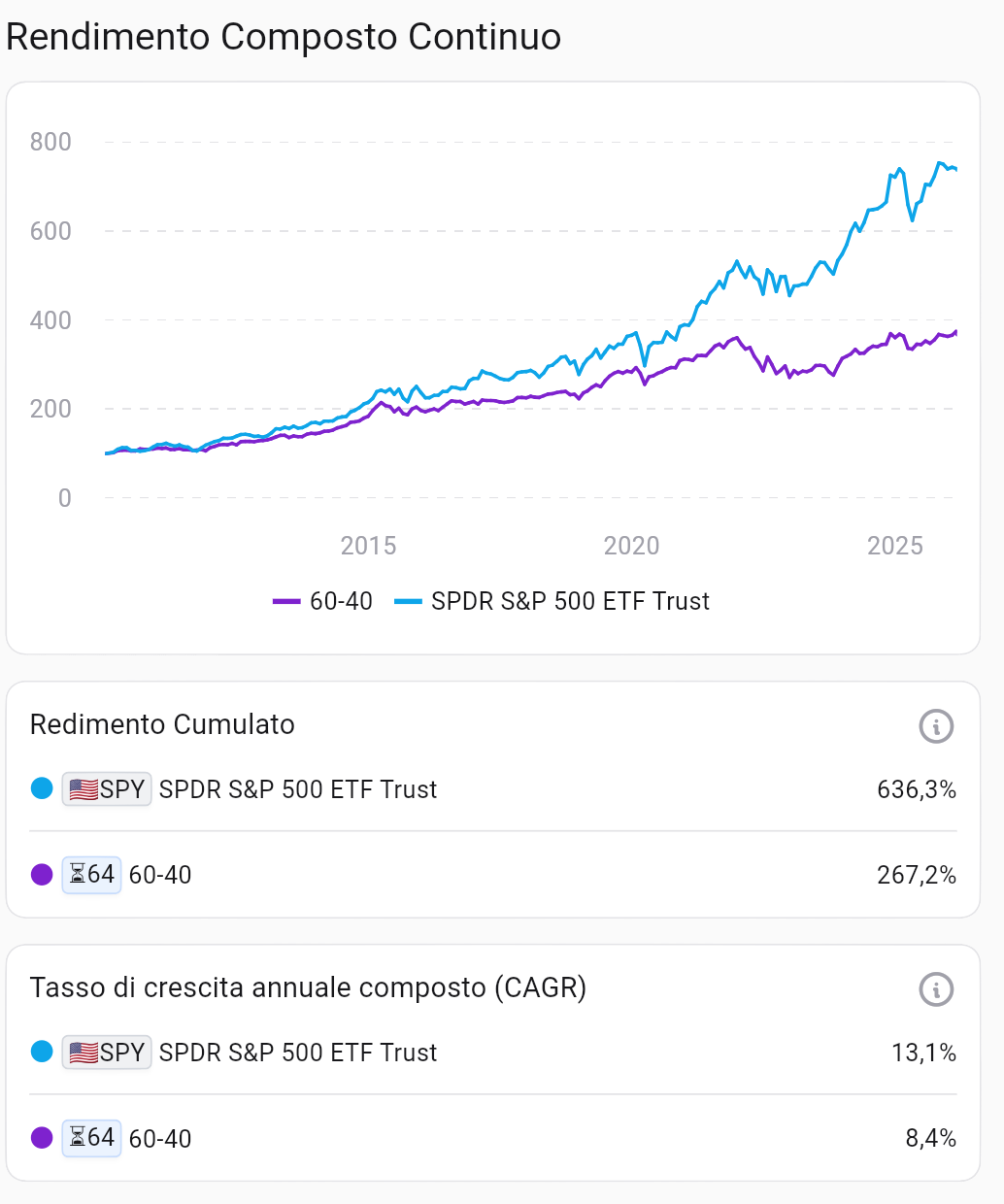

Benchmark-Vergleich: 60/40 vs S&P 500

Die haeufigste Frage: Waere es besser gewesen, alles in Aktien zu investieren?

Vergleich mit dem SPDR S&P 500 ETF Trust (SPY). Quelle: Wallible.

Vergleich mit dem SPDR S&P 500 ETF Trust (SPY). Quelle: Wallible.

| CAGR | Kumulierte Rendite | |

|---|---|---|

| S&P 500 (SPY) | 13.1% | 636.3% |

| 60/40-Portfolio | 8.4% | 267.2% |

Der S&P 500 hat 60/40 in diesem Zeitraum uebertroffen: fast 2.5-mal hoehere kumulierte Rendite. Dieser Vergleich muss aber sauber eingeordnet werden: Der S&P 500 ist ein reiner Aktienindex mit deutlich hoeheren Drawdowns (rund -34% im Jahr 2022 gegenueber -25.6% beim 60/40).

Die Wahl zwischen beiden haengt von der Risikotoleranz ab und von einem oft unterschaetzten Punkt: der emotionalen Faehigkeit, Verluste auszuhalten, ohne im schlechtesten Moment zu verkaufen.

Fazit: hat 60/40 im Jahr 2026 noch Sinn?

Ueber rund 15 Jahre hat das 60/40-Portfolio das investierte Kapital fast verdoppelt, mit 8.4% CAGR, begrenztem Drawdown und guter Risiko/Rendite-Effizienz. Es ist nicht das renditestaerkste Portfolio, bleibt aber eine solide Strategie fuer Anleger, die Balance zwischen Wachstum und Schutz suchen.

Die eigentliche Staerke dieses Ansatzes liegt nicht in der Formel selbst, sondern in der Disziplin, die er erzwingt: regelmaessig investieren, systematisch rebalancieren und sich nicht von kurzfristiger Volatilitaet treiben lassen. Genau dieses Verhalten macht langfristig den Unterschied.

Um diese Prinzipien praktisch umzusetzen, kannst du den Wallible Portfolio-Simulator nutzen und Allokation, Performance sowie Risiko zentral ueberwachen.

Kostenloser Workshop zum Portfolio Management

Wallible prueft aktuell die Organisation eines kostenlosen Workshops zum Thema Portfolio Management. Wenn du Interesse hast, fuelle bitte dieses kurze Formular aus: Zum Workshop anmelden

Verwandte Leitfäden

Kostenloser ETF-Portfolio-Simulator: praktischer Leitfaden

Wie du mit einem kostenlosen ETF-Portfolio-Simulator eine Strategie testest, Benchmarks vergleichst und die Umsetzung …

Durchschnittliche S&P-500-Rendite der letzten 20 Jahre: so liest du sie mit einer PAC-Simulation

Wie du die durchschnittliche S&P-500-Rendite der letzten 20 Jahre richtig einordnest, typische Fehler vermeidest und mit …

DCA (Dollar Cost Averaging) auf den S&P 500 in den letzten 20 Jahren

Dollar Cost Averaging (DCA) ist eine beliebte Strategie, bei der regelmäßig ein fester Betrag investiert wird – …