Monte-Carlo-Simulation fuer das Portfolio: praktischer Leitfaden

Wie die Monte-Carlo-Simulation auf Anlageportfolios angewendet wird: Szenarien, Fan-Chart, Entnahmen und Erfolgswahrscheinlichkeit Schritt fuer Schritt erklaert.

Sonntag, 15 März 2026

Das Problem mit der durchschnittlichen Rendite

Angenommen, Sie haben ein Portfolio im Wert von €100.000 mit einer erwarteten Durchschnittsrendite von 7% pro Jahr. Nach 20 Jahren besagt die lineare Projektion:

$$V_{20} = 100.000 \times (1{,}07)^{20} \approx 386.968 \text{ €}$$

Die Zahl wirkt präzise. Aber sie verbirgt eine Lüge: Die Märkte wachsen nicht jedes Jahr ordentlich um 7%. Ein Jahr wird es +22%, das nächste Jahr -18%, dann +11%. Die Reihenfolge zählt, und der Durchschnitt erfasst sie nicht.

Die Monte-Carlo-Simulation dient genau diesem Zweck: Die lineare Projektion durch Tausende plausible Szenarien ersetzen, jedes mit seiner eigenen Abfolge zufälliger Renditen.

Was ist die Monte-Carlo-Simulation

Die Monte-Carlo-Simulation ist eine statistische Technik, die eine große Anzahl zukünftiger Szenarien generiert, indem sie zufällig aus einer Wahrscheinlichkeitsverteilung Stichproben zieht.

Im Finanzwesen wird sie verwendet, um Fragen wie diese zu beantworten:

- Wie wahrscheinlich ist es, dass mein Portfolio in 20 Jahren €300.000 erreicht?

- Mit welcher Wahrscheinlichkeit kann ich 30 Jahre lang €500 pro Monat abheben, ohne das Kapital zu erschöpfen?

- Welches Perzentil des Ergebnisses sollte ich im pessimistischen Szenario erwarten?

Der Name stammt vom Casino von Monte Carlo: Wie wiederholte Würfelwürfe eine Verteilung der Ergebnisse erzeugen, so wiederholt die Simulation das „Werfen" der Marktrenditen tausendmal.

Wie es funktioniert: die Schritte

1. Die Modellparameter definieren

Für jeden Vermögenswert oder jedes Portfolio sind drei grundlegende Eingaben erforderlich:

- Erwartete jährliche Rendite ($\mu$): Schätzung basierend auf historischen Daten oder vorausschauenden Erwartungen.

- Jährliche Volatilität ($\sigma$): Standardabweichung der Renditen.

- Zeithorizont ($T$): Anzahl der Jahre der Simulation.

2. Zufällige Renditen generieren

Das einfachste Modell geht davon aus, dass die jährlichen Renditen einer Normalverteilung folgen:

$$r_t \sim \mathcal{N}(\mu,, \sigma^2)$$

Für jede Simulation $i$ und jedes Jahr $t$ wird eine zufällige Rendite $r_{i,t}$ gezogen.

3. Den Portfoliopfad berechnen

Der Wert des Portfolios am Ende eines jeden Jahres wird aktualisiert, indem er mit der realisierten Rendite multipliziert wird:

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t})$$

Wenn man für $N$ Simulationen wiederholt (normalerweise 1.000 bis 10.000), erhält man eine Verteilung möglicher Pfade.

4. Ergebnisse nach Perzentilen ablesen

Anstelle einer einzelnen Zahl ist das Ergebnis eine Verteilung:

| Perzentil | Bedeutung |

|---|---|

| 10. | Nur 10% der Szenarien schneiden schlechter ab als diese |

| 25. | Ungünstiges, aber nicht extremes Szenario |

| 50. | Medianszenario (halb der Szenarien darüber, halb darunter) |

| 75. | Günstiges Szenario |

| 90. | Nur 10% der Szenarien schneiden besser ab als diese |

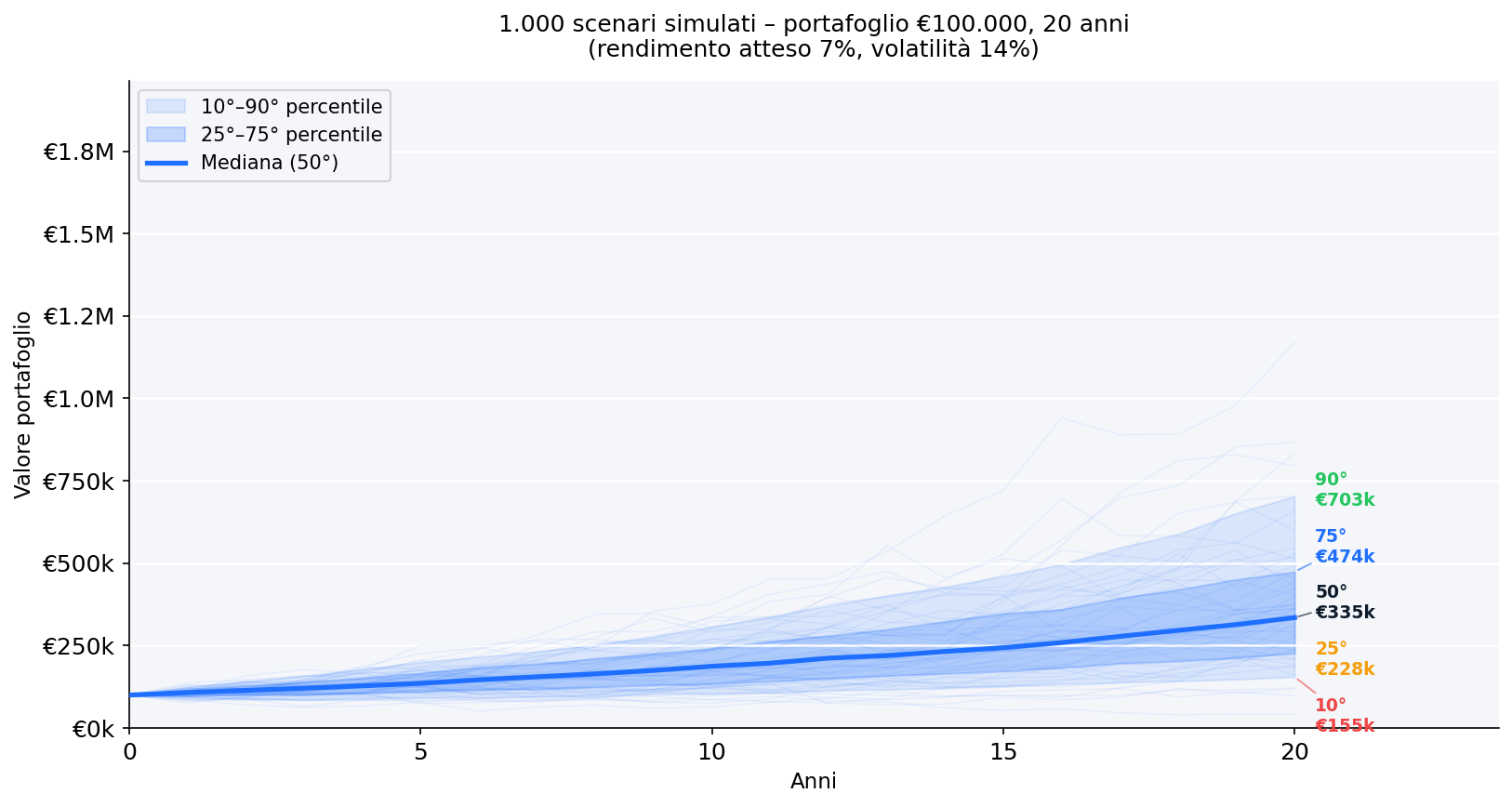

Praktisches Beispiel: €100.000 über 20 Jahre

Parameter: Anfangskapital €100.000, erwartete Rendite 7%, Volatilität 14%, Horizont 20 Jahre, 1.000 Simulationen.

Fan-Chart: alle möglichen Pfade

Was zu beachten ist:

- Das zentrale Band (25. bis 75. Perzentil) deckt die Mehrheit der realistischen Szenarien ab.

- Die Streuung nimmt mit der Zeit zu: Die Unsicherheit sammelt sich an.

- Selbst im 10. Perzentil wird das Kapital nicht aufgebraucht, da keine Abhebungen vorgenommen werden.

Verteilung der Endwerte

- 10. Perzentil : pessimistisches Szenario, auf das die Risiken abgestimmt werden sollen

- 50. Perzentil (Median) : zentrale realistische Erwartung

- 90. Perzentil : optimistisches Szenario, das nicht als selbstverständlich angenommen werden sollte

Die Verteilung ist nicht symmetrisch: Der rechte Schwanz (extreme Gewinne) ist länger als der linke Schwanz (extreme Verluste), da das Portfolio nicht unter Null fallen kann, aber unbegrenzt wachsen kann.

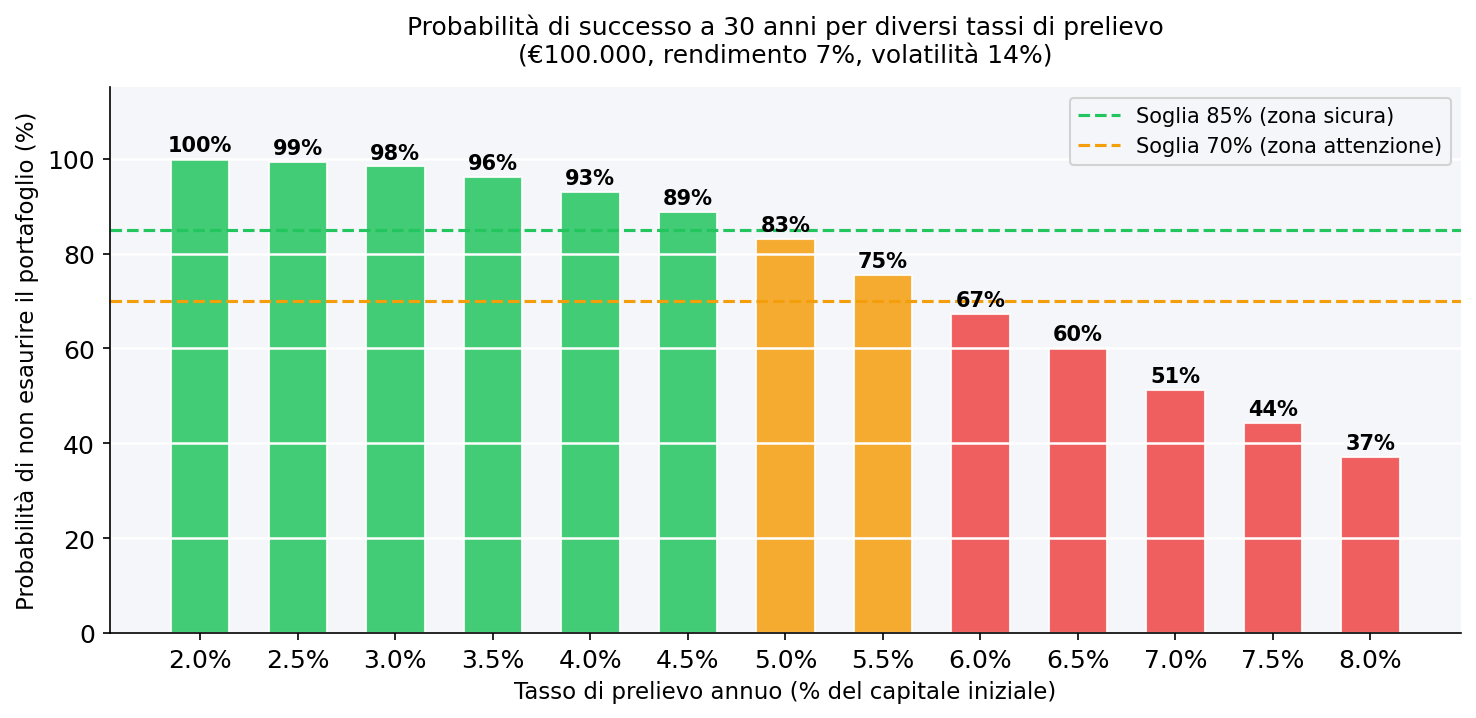

Monte Carlo für den Entnahmeplan

Die kraftvollste Anwendung der Monte-Carlo-Simulation betrifft die Entnahmephase : Wie viel Geld können Sie jeden Jahr abheben, ohne Ihr Portfolio zu erschöpfen?

- Bis zu 3,5% pro Jahr : sehr hohe Erfolgswahrscheinlichkeit (grüne Zone). Mit €100.000 bedeutet das nicht mehr als €3.500/Jahr.

- Zwischen 4% und 5% : Aufmerksamkeitszone. Das Ergebnis hängt stark von der tatsächlichen Renditeabfolge in den ersten Jahren ab.

- Über 5,5% : Die Wahrscheinlichkeit, das Portfolio vor 30 Jahren zu erschöpfen, wird erheblich.

Dies ist die quantitative Grundlage der sogenannten 4%-Regel (entwickelt in Bengens Studien von 1994 auf US-Märkten) : Bei jährlichen Entnahmen in Höhe von 4% des Anfangskapitals war die historische Erfolgswahrscheinlichkeit über 30 Jahre sehr hoch. Die Parameter variieren für europäische Märkte und für Portfolios mit unterschiedlicher Volatilität.

Variante: Monte Carlo mit monatlichen Entnahmen und Inflation

Inflationsgerechte Entnahme : Jedes Jahr erhöht sich die Entnahme in Übereinstimmung mit der erwarteten Inflation $\pi$ :

$$W_t = W_0 \times (1 + \pi)^t$$

Portfolio mit monatlicher Entnahme : Der Wert wird monatlich aktualisiert, indem die monatliche Entnahme $W_t / 12$ abgezogen wird :

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t}) - \frac{W_t}{12}$$

Diese beiden Anpassungen senken die Erfolgswahrscheinlichkeit im Vergleich zum Basismodell und machen die Schätzung konservativer und zuverlässiger.

Grenzen der Monte-Carlo-Simulation

Abhängigkeit von Eingabeparametern : Wenn Sie die erwartete Rendite übersch ätzen oder die Volatilität unterschätzen, werden die Ergebnisse optimistisch ausfallen. Garbage in, garbage out.

Normalverteilung vs. Realität : Reale Märkte zeigen dickere Schwänze als die Normalverteilung (hohe Kurtosis) und negative Schiefe. Ein Modell, das nur auf Mittelwert und Standardabweichung basiert, kann extreme negative Ereignisse unterschätzen.

Fehlende dynamische Korrelationen : In einer Krise nehmen die Korrelationen zwischen Vermögenswerten tendenziell zu. Ein Modell, das stabile historische Korrelationen verwendet, kann das Risiko in Stressszenarios unterschätzen.

Die Reihenfolge zählt mehr als der Durchschnitt : Zwei Portfolios mit der gleichen durchschnittlichen jährlichen Rendite können sehr unterschiedliche Ergebnisse haben, wenn sich die Abfolge der negativen Jahre ändert. Dies ist besonders kritisch in der Entnahmephase (Sequenzrisiko der Renditen).

Um diese Grenzen zu überwinden, werden ausgefeiltere Varianten verwendet: Simulationen basierend auf tatsächlichen historischen Renditen (Bootstrap), GARCH-Modelle für zeitveränderliche Volatilität oder Multi-Asset-Modelle mit dynamischen Kovarianzmatrizen.

Wie man die Monte-Carlo-Simulation in der Praxis liest

Halten Sie sich nicht an den Medianwert fest, als wäre er eine Gewissheit: Das 50. Perzentil bedeutet, dass die Hälfte der Szenarien schlechter abschneidet. Für die persönliche Finanzplanung sollten Sie das 25. oder 10. Perzentil als Referenz für konservative Entscheidungen in Betracht ziehen.

Verwenden Sie Perzentile, um präzise Fragen zu beantworten: „Wie wahrscheinlich ist es, dass ich X erreiche?" ist nützlicher als „Was ist der erwartete Wert?".

Aktualisieren Sie die Simulation regelmäßig: Wenn sich Ihr Portfolio entwickelt oder verändert oder sich die Marktbedingungen ändern, müssen die Eingabeparameter neu kalibriert werden.

Integrieren Sie mit anderen Risikokennzahlen: Die Monte-Carlo-Simulation funktioniert gut zusammen mit VaR und CVaR, Maximum Drawdown und Skewness/Kurtosis.

Häufig gestellte Fragen

Ist die Monte-Carlo-Simulation zuverlässig, um zu entscheiden, wie viel man im Ruhestand abheben kann? Es ist das robusteste verfügbare Werkzeug für diesen Zweck, aber nicht fehlerfrei. Die Ergebnisse hängen von den verwendeten Parametern und dem Renditeverteilungsmodell ab. Nutzen Sie es als quantitatives Kompass, nicht als Garantie. Fügen Sie immer eine Sicherheitsmarge hinzu.

Wie viele Simulationen sind erforderlich, um stabile Ergebnisse zu erhalten? Normalerweise liefern 1.000 Simulationen bereits stabile Ergebnisse für Planungszwecke. Bei 10.000 ist die Konvergenz praktisch vollständig.

Was ist der Unterschied zwischen historischer und parametrischer Monte Carlo? Die parametrische zieht Renditen aus einer theoretischen Verteilung. Die historische sampelt direkt frühere reale Renditen (Bootstrap). Letztere ist in der Regel konservativer und realistischer.

Kann ich die Monte-Carlo-Simulation für Multi-Asset-Portfolios verwenden? Ja, aber es wird eine Kovarianzmatrix benötigt, um die Korrelationen zwischen Vermögenswerten zu erfassen.

Was bedeutet eine „Erfolgswahrscheinlichkeit" von 90% in einem Entnahmeplan? Das bedeutet, dass sich das Portfolio in 9 von 10 Simulationen nicht vor Ende des Zeithorizonts erschöpft. In 1 von 10 Szenarien könnte sich das Portfolio früher erschöpfen.

Funktioniert die 4%-Regel auch in Europa? Die 4%-Regel wurde auf der Grundlage historischer US-amerikanischer Daten entwickelt. Für europäische Märkte empfehlen viele Analysten eine konservativere Entnahmequote von etwa 3% bis 3,5%.

Naechste Schritte

Um diese Konzepte mit Ihrem echten Portfolio in die Praxis umzusetzen, konsultieren Sie:

- Die Wallible-App : Monte-Carlo-Simulation direkt in das Dashboard integriert

- Kostenloser ETF-Portfolio-Simulator

- Value-at-Risk (VaR) Leitfaden

- Expected Shortfall (CVaR) Leitfaden

- Skewness und Kurtosis Leitfaden

- Maximum Drawdown

Verwandte Leitfäden

TWR vs MWRR: welche Renditekennzahl ist die richtige?

TWR und MWRR messen Rendite unterschiedlich. Erfahre, wann Time-Weighted Return oder Money-Weighted Return (IRR) …

Skewness und Kurtosis: praktischer Leitfaden fuer Portfoliorisiko

Wie du Skewness und Kurtosis der Renditeverteilung liest und mit VaR, CVaR und Drawdown kombinierst.

Expected Shortfall (CVaR) 95% und 99%: praktischer Leitfaden

Was CVaR 95% und 99% bedeutet, wie es sich von VaR unterscheidet und wie du Tail-Risk praktisch bewertest.