Portfolio‑Simulator

Analysiert Fixed‑Capital‑Strategien und Sparpläne (PIC‑PAC). Sieh dir die Performance mit und ohne periodisches Rebalancing an. Wähle aus einer großen Auswahl an Aktien, ETFs, Anleihen, Krypto und mehr

Die Rolle des Portfolio‑Simulators im Portfolio Management

Portfolio‑Simulatoren sind zentrale Tools, um Anlagestrategien sicher und detailliert zu analysieren und zu planen, ohne reales Geld zu riskieren. Sie erlauben es, verschiedene Entscheidungen (Fixed‑Capital‑Strategien oder periodische Sparpläne) zu testen und den Einfluss von Portfolio‑Management‑Entscheidungen (z. B. Rebalancing der Allokationen oder nicht) langfristig zu bewerten. Dank dieser Simulationen können sowohl Privatanleger als auch Profis das Verhalten eines Portfolios in verschiedenen Marktszenarien besser verstehen und fundiertere Entscheidungen treffen.

Der Simulator nutzt Tracker-Daten für realitätsnahe Backtests.

Wenn du nach einem kostenlosen ETF-Portfolio-Simulator suchst, starte hier und lies anschließend:

Fixed‑Capital‑Strategien vs Sparpläne (PIC vs PAC)

Eine der ersten strategischen Entscheidungen ist, wie du dein Kapital über die Zeit investierst. Auf der einen Seite steht der Capital Investment Plan (PIC), also die einmalige Anlage eines größeren Betrags (Lump‑Sum‑Strategie). Auf der anderen Seite der Capital Accumulation Plan (PAC), also ein Programm regelmäßiger Einzahlungen (z. B. monatlich) kleinerer Beträge. Ein Portfolio‑Simulator erlaubt es, beide Optionen zu modellieren und ihre Effekte objektiv zu vergleichen.

Einmaliger Investment‑Plan (PIC)

Wenn du dein gesamtes Kapital sofort investierst, ist es ab Tag eins den Marktbewegungen ausgesetzt. Steigen die Märkte direkt nach dem Investment, profitierst du sofort von der Aufwärtsbewegung und erzielst potenziell eine höhere langfristige Rendite. Allerdings ist diese Wahl stärker dem Timing ausgesetzt: Direkt vor einem deutlichen Rückgang zu investieren kann zu erheblichen Anfangsverlusten führen.

Portfolio‑Simulatoren ermöglichen es, historische oder hypothetische Szenarien zu rekonstruieren, in denen ein PIC zu unterschiedlichen Zeitpunkten durchgeführt wird (z. B. zu Beginn eines Bärenmarkts vs. zu Beginn eines Bullenmarkts), um die potenzielle Performance eines einmalig investierten Kapitals zu bewerten. Das hilft, das Timing‑Risiko beim Einstieg zu verstehen und sich mental auf kurzfristige Volatilität vorzubereiten.

Sparplan (PAC)

Durch schrittweises Investieren mit regelmäßigen Einzahlungen werden die Kaufpreise über die Zeit gemittelt (dollar cost averaging). Wenn die Marktpreise hoch sind, werden weniger Anteile gekauft, wenn sie niedrig sind, mehr. Diese Strategie reduziert tendenziell den Einfluss kurzfristiger Volatilität und das Risiko, alles kurz vor einem Einbruch zu investieren.

Ein Simulator kann zeigen, wie ein PAC in verschiedenen Kontexten funktionieren würde. Er verdeutlicht, dass PIC über lange Horizonte und in wachsenden Märkten profitabler sein kann, während PAC oft einen stabileren Verlauf bietet. Die Wahl hängt von Kapitalverfügbarkeit, Zeithorizont und Risikoneigung ab.

Performance‑Vergleich mit und ohne periodisches Rebalancing

Neben der Anlagemethode (PIC vs PAC) ist ein weiterer entscheidender Faktor im Portfolio Management die Steuerung der Asset‑Allocation über die Zeit, insbesondere durch Portfolio‑Rebalancing. Rebalancing bedeutet, die prozentualen Allokationen der Asset‑Klassen periodisch auf die geplanten Werte zurückzuführen, übergewichtete Assets teilweise zu verkaufen und untergewichtete zu kaufen. Mehr dazu auf der Seite Rebalancing .

Performance ohne Rebalancing

Wird ein Portfolio nie rebalanciert, verändert sich die Anfangszusammensetzung mit den Marktbewegungen. Typischerweise gewinnt das Asset mit der höchsten Rendite im Laufe der Zeit immer mehr Gewicht. Das kann langfristig zu einer etwas höheren Gesamtrendite führen, aber das Risiko steigt: Das Portfolio wird volatiler und weicht stärker vom ursprünglichen Profil ab.

Performance mit periodischem Rebalancing

Rebalancing in regelmäßigen Abständen oder bei Überschreiten bestimmter Schwellen hält das Risikoprofil über die Zeit konstant. Simulationen zeigen oft, dass die durchschnittliche Renditedifferenz zwischen einem rebalancierten und einem nicht rebalancierten Portfolio gering ist, während der Risiko‑Nutzen deutlich ist: geringere Volatilität und flachere Verluste in negativen Phasen. Der Simulator hilft auch, den Einfluss von Kosten und Steuern auf Rebalancing‑Strategien zu bewerten.

Praxisbeispiel: Globaler Aktien‑PAC vs 60/40‑Portfolio

Um den Nutzen eines Simulators zu verdeutlichen, betrachte den Vergleich zweier monatlicher Sparstrategien:

- Strategie A – 100% globale Aktien: monatlicher PAC auf einen globalen Aktien‑ETF.

- Strategie B – 60/40 rebalanciertes Portfolio: monatlicher PAC auf globale Aktien (60%) und globale Anleihen (40%) mit regelmäßigem Rebalancing.

Bei gleichen Einzahlungen erzielt die Aktienstrategie tendenziell ein höheres Endkapital, aber mit höherer Volatilität und Drawdown. Das ausgewogene Portfolio bietet ein gleichmäßigeres Wachstum mit geringeren Schwankungen. Der Simulator erlaubt es, Varianten wie 80/20, 70/30 oder 20–30‑jährige Horizonte zu testen und zeigt, wie sich das Risiko‑Rendite‑Profil verändert.

Praktische Vorteile für Privatanleger und Profis

Ein fortschrittlicher Portfolio‑Simulator ist ein virtuelles Labor, um Anlagestrategien zu testen und zu verfeinern. Zentrale Vorteile:

- Finanzbildung und Risikoverständnis: den Effekt von Volatilität, Drawdown, Diversifikation und Zinseszins konkret sehen.

- Strategieplanung und ‑definition: das Portfolio über die Zeit projizieren und die Wahrscheinlichkeit finanzieller Ziele prüfen.

- Portfolio‑Optimierung: verschiedene Allokationen und Rebalancing‑Strategien vergleichen, bevor man sie in der Realität umsetzt.

- Fundiertere Entscheidungen: Emotionen reduzieren und Entscheidungen auf Basis von Daten, Szenarien und Wahrscheinlichkeiten treffen.

Backtest‑Simulator auf Wallible

Der Simulator ermöglicht es dir, Strategien zu testen, bevor du sie tatsächlich verwendest: Du legst Cashflows, Kaufhäufigkeiten und Allokationen fest, und Wallible berechnet den simulierten Verlauf (NAV, Renditen, Risiko, Diversifikation usw.). Um alle verfügbaren Kennzahlen zu entdecken, siehe den Wallible‑Kennzahlen‑Guide .

Nach einer Simulation kannst du alle Ergebnisse in den entsprechenden Bereichen der Website einsehen:

- Zusammenfassung und Positionsdetails: Zusammenfassung und Positionsdetails

- Realisierte Renditen: Realisierte Renditen

- Risiko: Risiko und Drawdown

- Erwartete Performance: Erwartete Performance

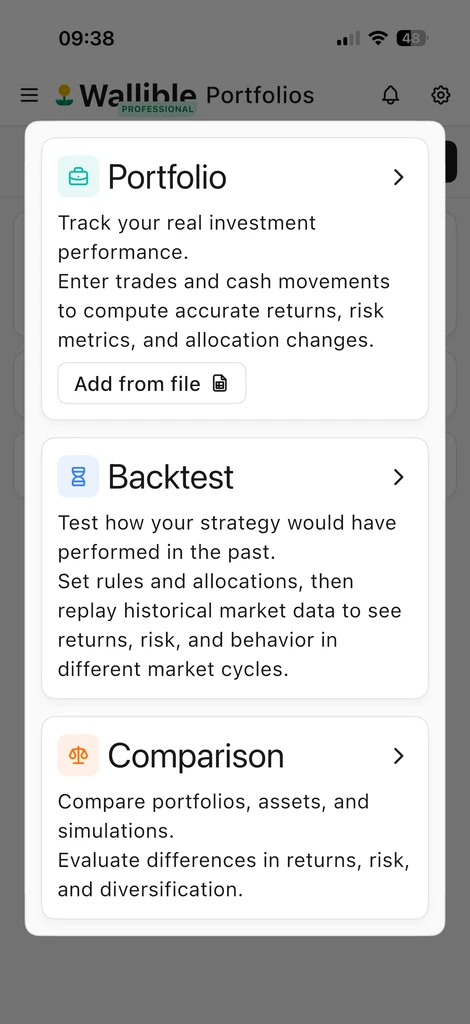

1) Simulation erstellen

- Unter “Add” wählst du Simulation.

- Gib name und description, reference currency sowie ggf. die rebalancing frequency ein (Standard: kein Rebalancing; Optionen wöchentlich/monatlich/vierteljährlich usw.).

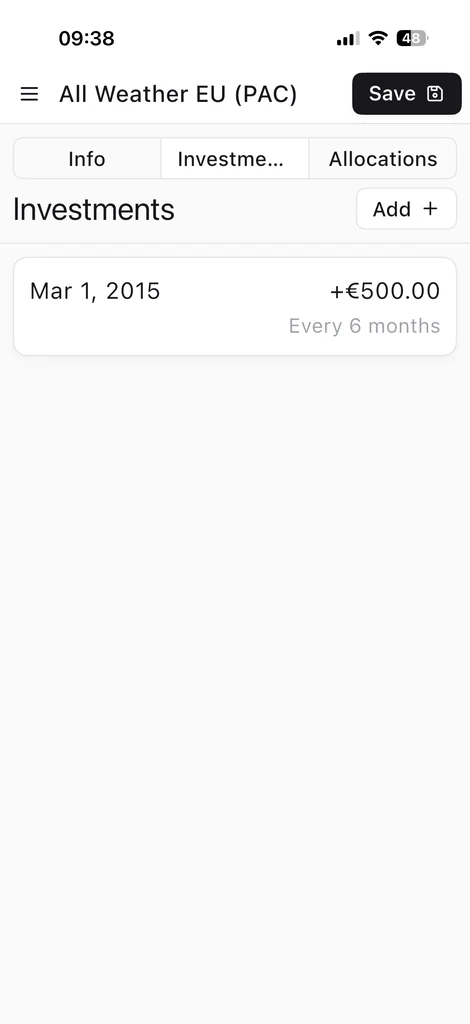

2) Investments definieren

- Einmalzahlung: wähle “Initial investment”, gib den Betrag an und lasse die Frequenz leer.

- Wiederkehrende Pläne: gib Betrag und Frequenz an (z. B. wöchentlich/monatlich/vierteljährlich).

- Du kannst Einmalzahlung und wiederkehrende Zahlungen kombinieren: Wallible berechnet die Flows entsprechend der Strategie.

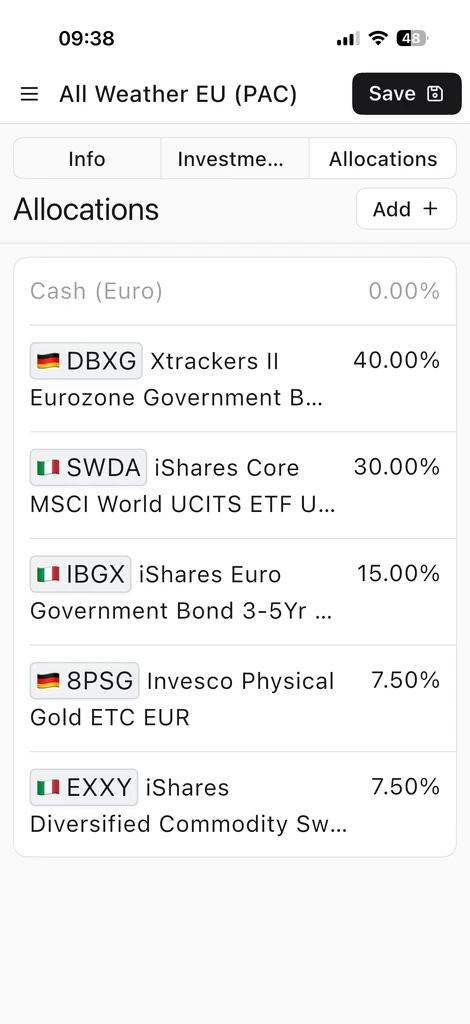

3) Asset‑Allokation festlegen

- Füge Instrumente aus 300.000+ Aktien, ETFs, Fonds, Anleihen, Krypto usw. hinzu.

- Wenn die Allokationen <100% ergeben, bleibt der Rest als Cash mit 0% Bruttorendite.

- Wenn sie >100% sind, wird der Überschuss als impliziter Leverage (negatives Cash) behandelt: nutze das nur, wenn du Exposures >100% modellieren willst; reduziere andernfalls die Gewichte auf 100%.