Ulcer Performance Index: como interpretar la relacion entre rendimiento y estres por drawdown

El Ulcer Performance Index (UPI) complementa el enfoque Sharpe al centrarse solo en fases de perdida: como calcularlo, cuando usarlo y como interpretarlo en Wallible.

sábado, 8 noviembre 2025

Al evaluar una cartera de bonos o multi-activos, el rendimiento medio no basta. Tambien hay que medir cuanto duele la caida en fases de estres. El Ulcer Performance Index (UPI) nace para eso: relaciona el rendimiento en exceso sobre la tasa libre de riesgo con la profundidad media de los drawdowns (Ulcer Index). Es muy util para quien sigue la seccion “Riesgo ajustado” en Wallible.

Repaso rapido: que es el Ulcer Index

El Ulcer Index mide la severidad media de los periodos en los que la cartera esta por debajo de su maximo historico. Para cada observacion $i$, se toma el drawdown porcentual $D_i \le 0$ y se calcula su media cuadratica:

$UI = \sqrt{\frac{1}{N} \sum_{i=1}^{N} D_i^2}$

Cuanto mas cortos y contenidos sean los drawdowns, menor sera el indice. Es una metrica de un solo lado: ignora la volatilidad al alza.

Formula del Ulcer Performance Index

El UPI combina prima de riesgo y profundidad media de perdidas:

$UPI = \frac{R_p - R_f}{UI}$

Donde:

- $R_p$ es el rendimiento de la cartera (acumulado o anualizado) en el periodo analizado;

- $R_f$ es el rendimiento libre de riesgo en la misma ventana temporal;

- $UI$ es la metrica descrita arriba.

Un UPI alto indica que cada punto de estres por drawdown esta bien compensado con rendimiento en exceso. Valores cercanos a 0 indican que ese estres no esta siendo remunerado.

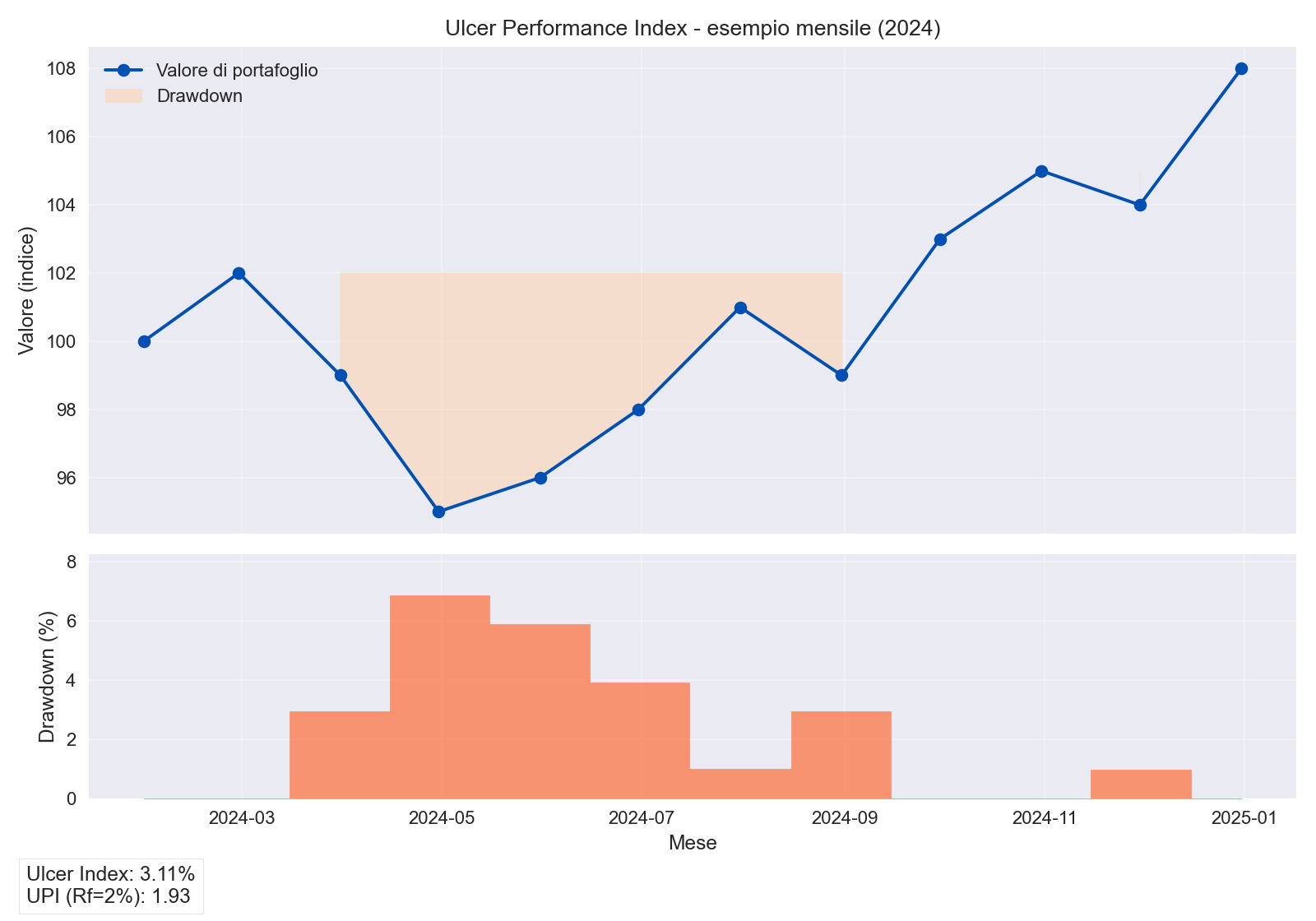

Ejemplo numerico

Para una cartera mensual simulada (2024), consideremos este perfil:

| Mes | NAV | Drawdown | $D_i^2$ |

|---|---|---|---|

| Ene | 100 | 0.0% | 0.0000 |

| Mar | 99 | -2.9% | 0.0008 |

| Abr | 95 | -7.2% | 0.0052 |

| Ago | 99 | -1.9% | 0.0004 |

| Nov | 104 | -0.9% | 0.0001 |

El resto de los meses vuelve rapido a nuevos maximos. El calculo da:

- Ulcer Index = 3,13%

- Rendimiento acumulado $R_p = +8,0%$

- Tasa libre de riesgo anual equivalente $R_f = 2,0%$

- UPI = 1,92

El grafico muestra un area de drawdown contenida: la recuperacion llega en pocos meses y el UPI queda por encima de 1, zona normalmente considerada comoda para riesgo moderado.

Interpretacion practica

- UPI > 1,5: alto rendimiento en exceso por unidad de estres medio de drawdown; comun en carteras disciplinadas o estrategias con control rapido de riesgo.

- 0,5 < UPI <= 1,5: equilibrio aceptable para carteras core con exposicion accionaria o renta fija dinamica.

- UPI < 0,5: el rendimiento en exceso no compensa el estres de perdida; conviene revisar gestion de riesgo o costes.

Compara siempre carteras con la misma frecuencia de calculo y el mismo $R_f$, porque cambiar la ventana altera UI y rendimiento.

Guías relacionadas

Skewness y Kurtosis: guia practica para riesgo de cartera

Que indican skewness y kurtosis en la distribucion de retornos y como combinarlas con VaR, CVaR y drawdown.

Expected Shortfall (CVaR) 95% y 99%: guia practica

Que es el CVaR 95% y 99%, en que se diferencia del VaR y como usarlo para medir riesgo de cola.

Value at Risk (VaR) 95% y 99%: guia practica

Aprende qué es el VaR 95% y 99%, cómo interpretarlo y cómo usarlo para gestionar el riesgo de cartera.