Cartera 60/40: analisis historico de un PAC de 500 euros al mes

Analisis historico de la cartera 60/40 de acciones y bonos: origen, resultados de un PAC de 500 euros mensuales con rebalanceo anual, comparacion con el S&P 500 y metricas de riesgo.

sábado, 7 marzo 2026

La cartera 60/40 es probablemente la estrategia de asignacion mas citada en la historia de las finanzas modernas: 60% en acciones y 40% en bonos. Es simple, clara y durante decadas se considero la solucion ideal para quienes buscaban crecimiento sin demasiada volatilidad.

Pero, realmente funciona? En este articulo la analizamos con datos reales, simulando un PAC de 500 euros al mes con rebalanceo anual sobre unos 15 anos de historia de mercado.

Origenes: para quien se penso el 60/40?

El concepto de cartera equilibrada 60/40 tiene sus raices en la Teoria Moderna de Carteras, formulada por Harry Markowitz en 1952. Markowitz demostro matematicamente que diversificar entre activos con baja correlacion reduce el riesgo total sin sacrificar proporcionalmente la rentabilidad: el principio base de la frontera eficiente.

Con el crecimiento de los fondos de pensiones y de las grandes instituciones financieras de EE. UU., el 60/40 se convirtio en un estandar de facto en la gestion patrimonial. Se penso para un inversor de riesgo medio, con horizonte medio-largo y necesidad de proteger el capital durante fases bajistas.

Las acciones (60%) aportaban el motor de crecimiento; los bonos (40%) actuaban como amortiguador en periodos de crisis, a menudo moviendose en direccion distinta a la renta variable.

Durante decadas, desde los anos 80 hasta principios de los 2000, esta estrategia funciono muy bien, tambien gracias a un largo ciclo de bajada de tipos. En 2022 aparecio una pregunta incomoda: que pasa cuando acciones y bonos caen al mismo tiempo? Los datos dan una respuesta matizada.

La simulacion: PAC de 500 euros/mes, rebalanceo anual

Para este analisis construimos en Wallible una cartera 60/40 compuesta por ETF que replican indices globales de acciones (60%) y bonos (40%), con un PAC mensual de 500 euros y rebalanceo anual. El periodo analizado cubre aproximadamente 15 anos, desde mitad de 2010 hasta 2026.

El rebalanceo anual es una decision deliberada: cada ano se devuelve la cartera a las proporciones originales, vendiendo la parte que mas subio y comprando la que se quedo atras. Esta disciplina mecanica es uno de los elementos clave que separa un enfoque estructurado de la improvisacion.

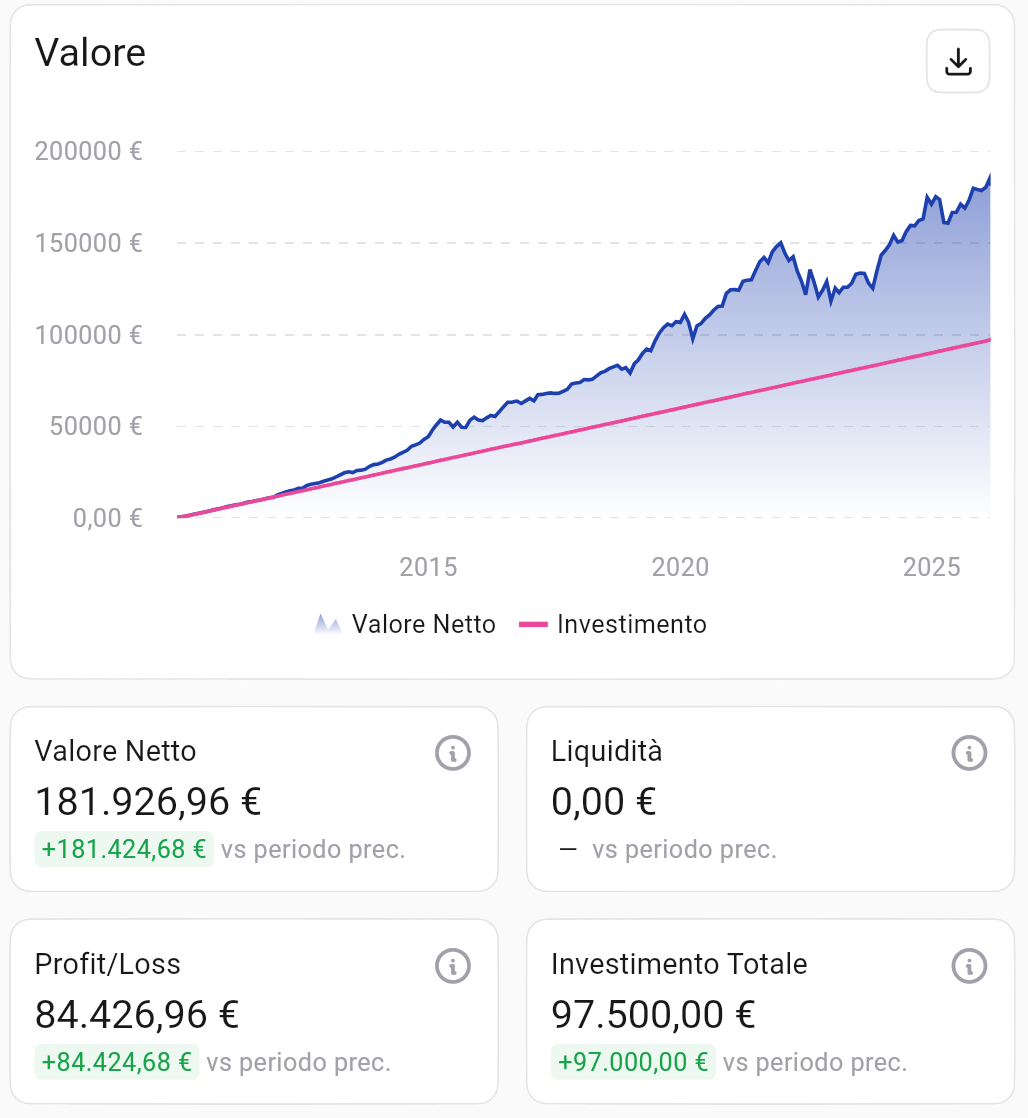

Evolucion del valor neto vs inversion acumulada (PAC 500 euros/mes, mitad 2010-2026). Fuente: Wallible.

Evolucion del valor neto vs inversion acumulada (PAC 500 euros/mes, mitad 2010-2026). Fuente: Wallible.

Sobre una inversion total aportada de 97.500 euros, la cartera alcanzo un valor neto de 181.927 euros, generando un Profit/Loss de unos 84.427 euros. En otras palabras, cada euro invertido se convirtio en casi dos euros.

Rentabilidad en el tiempo

Mirar la rentabilidad absoluta es importante, pero para evaluar la calidad de una inversion hay que usar metricas compuestas y anualizadas.

Rentabilidad compuesta continua. Fuente: Wallible.

Rentabilidad compuesta continua. Fuente: Wallible.

El grafico muestra crecimiento constante con algunas interrupciones marcadas, especialmente alrededor de 2022, cuando la inflacion elevada golpeo de forma simultanea a acciones y bonos.

| Metrica | Valor |

|---|---|

| Rentabilidad acumulada | +267.2% |

| CAGR (crecimiento anual compuesto) | 8.4% |

| TIR anualizada (ponderada por flujos) | 7.3% |

Un CAGR del 8.4% en unos 15 anos es un resultado solido para una cartera moderada. La TIR del 7.3%, que considera la fecha real de las aportaciones mensuales, es la medida mas realista para quien invierte gradualmente.

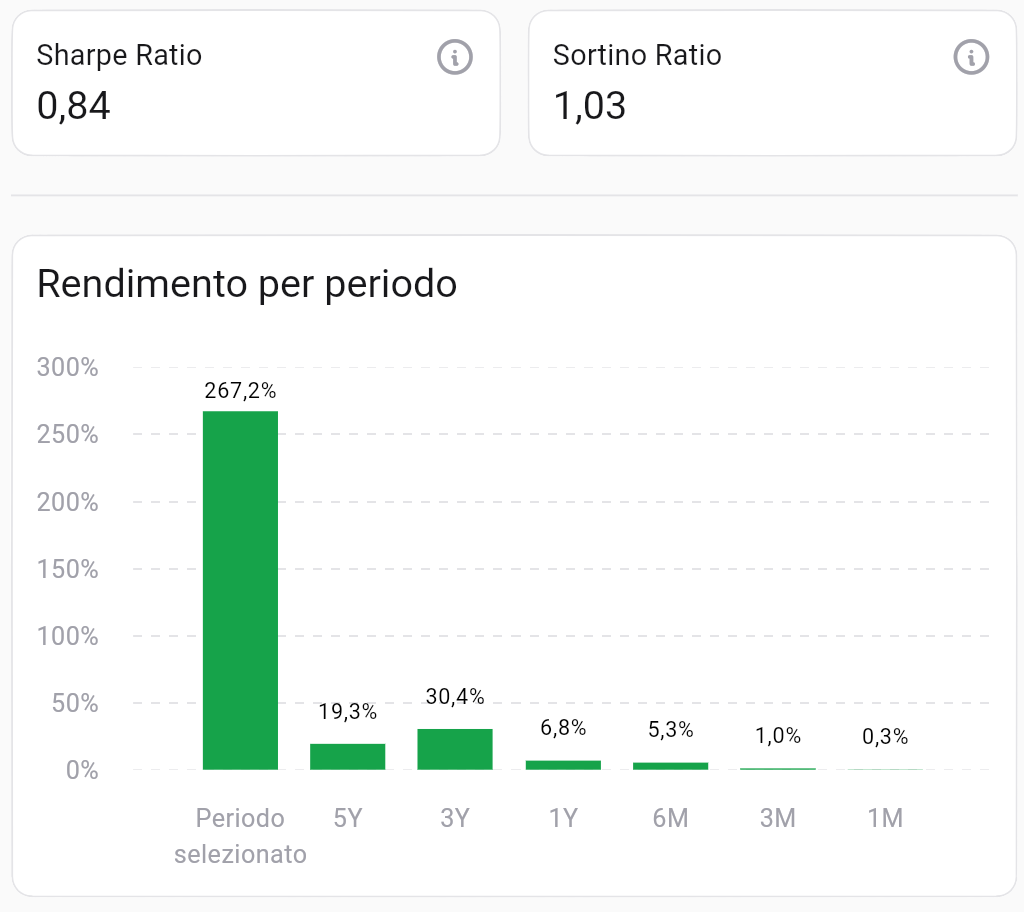

Eficiencia: ratio Sharpe y Sortino

No basta con saber cuanto gano una cartera; tambien hay que entender cuanto riesgo asumio para lograrlo.

- Sharpe Ratio: mide el exceso de rentabilidad sobre la tasa libre de riesgo, dividido por la volatilidad total.

- Sortino Ratio: similar al Sharpe, pero penaliza solo la volatilidad negativa (perdidas). Un valor superior a 1 suele considerarse bueno.

Eficiencia y rentabilidad por periodo. Fuente: Wallible.

Eficiencia y rentabilidad por periodo. Fuente: Wallible.

La cartera registra un Sharpe Ratio de 0.84 y un Sortino Ratio de 1.03. Un Sortino por encima de 1 indica buena gestion de perdidas en relacion con la rentabilidad obtenida. El rendimiento de los ultimos 3 anos (+30.4%) destaca una recuperacion solida tras el dificil 2022.

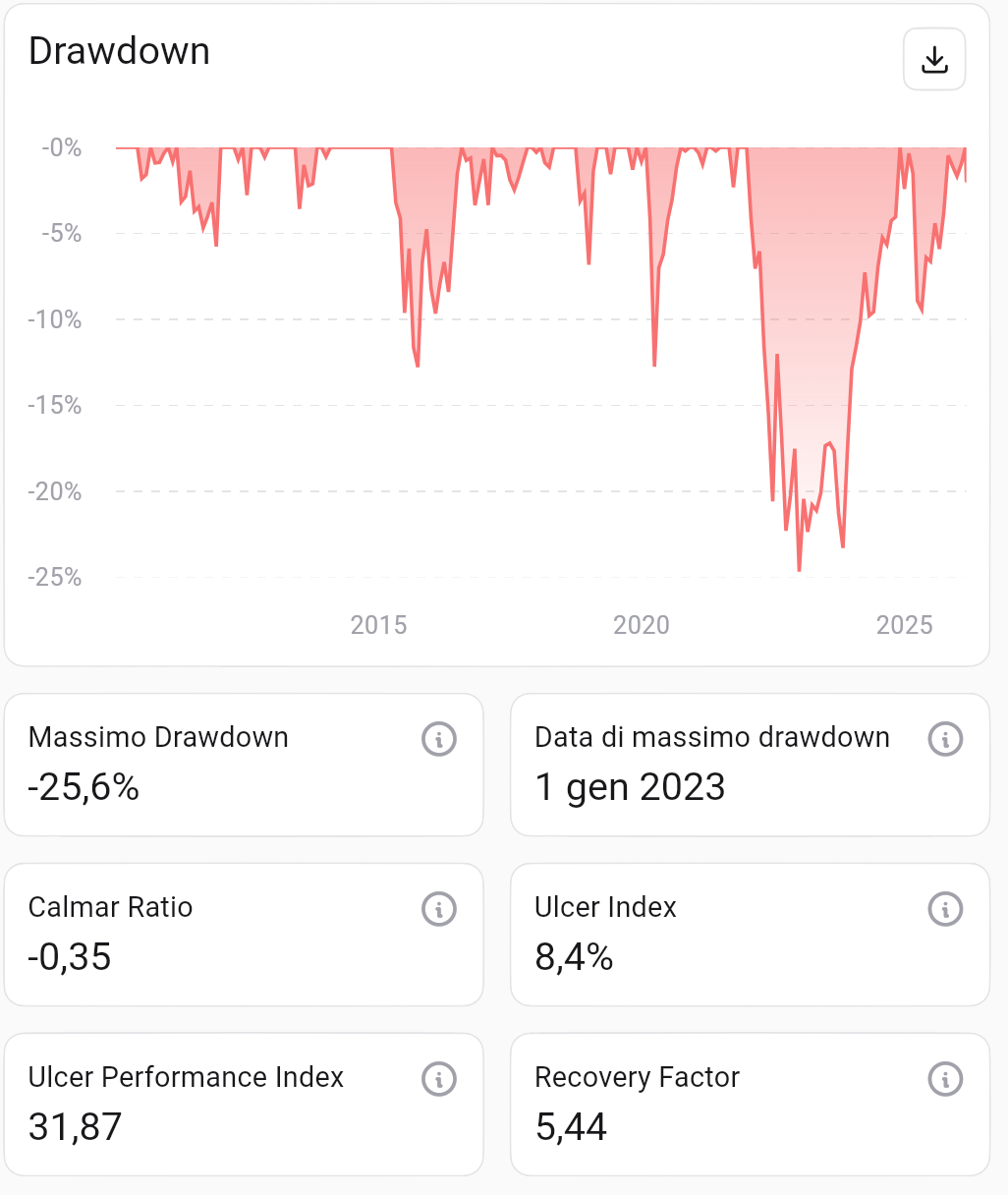

Drawdown: cuanto se perdio en los peores momentos?

El drawdown mide la perdida maxima desde un pico hasta un minimo. Es la estadistica que mejor refleja la experiencia emocional durante las crisis.

Drawdown historico y factores de riesgo. Fuente: Wallible.

Drawdown historico y factores de riesgo. Fuente: Wallible.

El maximo drawdown fue de -25.6%, alcanzado el 1 de enero de 2023 durante la crisis de 2022. El Recovery Factor de 5.44 indica que la cartera recupero 5.44 veces la perdida maxima sufrida: una senal de buena capacidad de recuperacion a largo plazo.

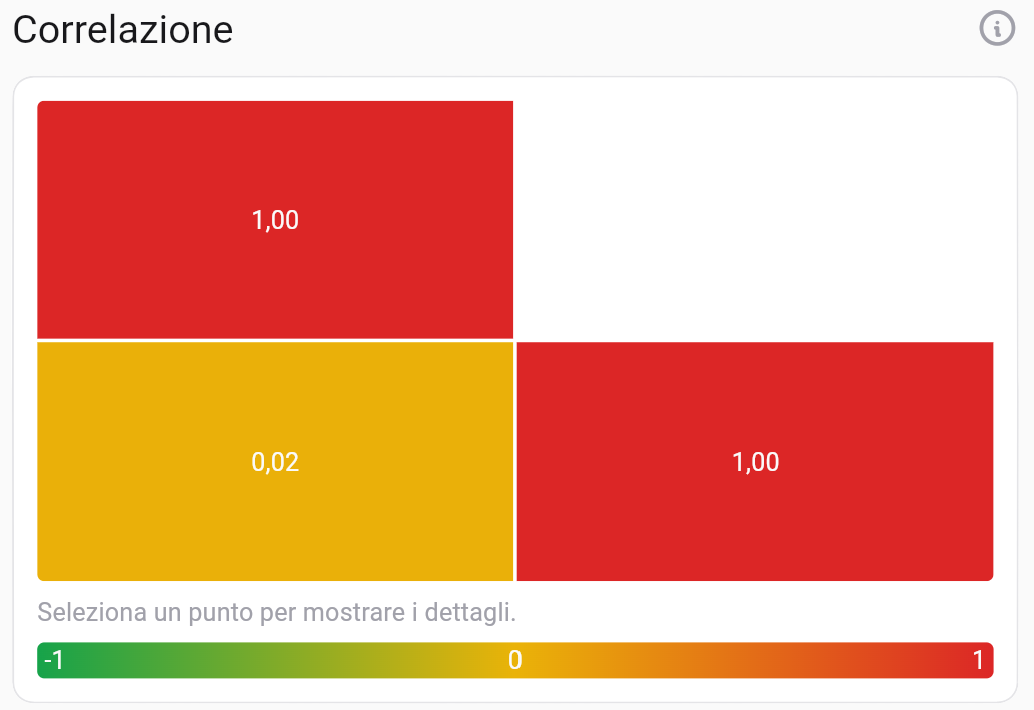

Correlacion entre acciones y bonos

Uno de los pilares teoricos del 60/40 es la baja correlacion entre ambas clases de activo: cuando bajan las acciones, los bonos suelen aguantar mejor, y viceversa.

Matriz de correlacion. Fuente: Wallible.

Matriz de correlacion. Fuente: Wallible.

La correlacion entre acciones y bonos en todo el periodo es 0.02: practicamente nula. Esto confirma la logica de diversificacion, reduciendo la volatilidad total frente a una cartera 100% acciones. En 2022 la correlacion se invirtio de forma temporal, pero en el horizonte completo el beneficio de la descorrelacion se mantuvo.

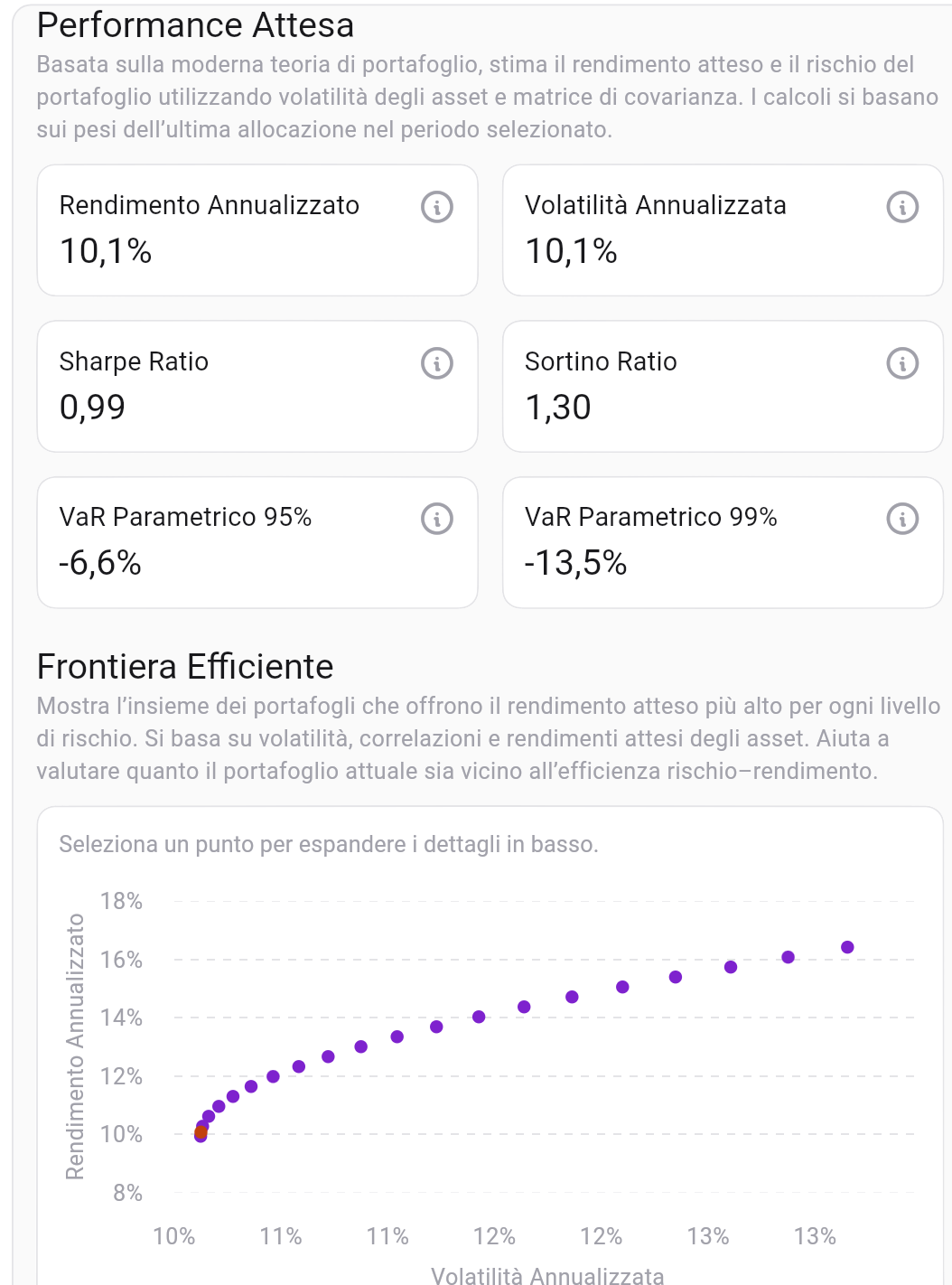

Performance esperada y frontera eficiente

Donde se posiciona esta cartera frente a las alternativas del mercado? La frontera eficiente muestra el conjunto de carteras con la mayor rentabilidad esperada para cada nivel de riesgo.

Performance esperada y posicionamiento en la frontera eficiente. Fuente: Wallible.

Performance esperada y posicionamiento en la frontera eficiente. Fuente: Wallible.

La cartera 60/40 se ubica en la zona de minima varianza de la frontera eficiente, con:

| Metrica | Valor |

|---|---|

| Rentabilidad anualizada esperada | 10.1% |

| Volatilidad anualizada | 10.1% |

| Sharpe Ratio esperado | 0.99 |

| VaR parametrico 95% | -6.6% |

| VaR parametrico 99% | -13.5% |

Un VaR al 95% de -6.6% significa que, en el 1 de cada 20 anos mas desfavorable, se espera una perdida anual no superior al 6.6%. Son cifras coherentes con un perfil moderado.

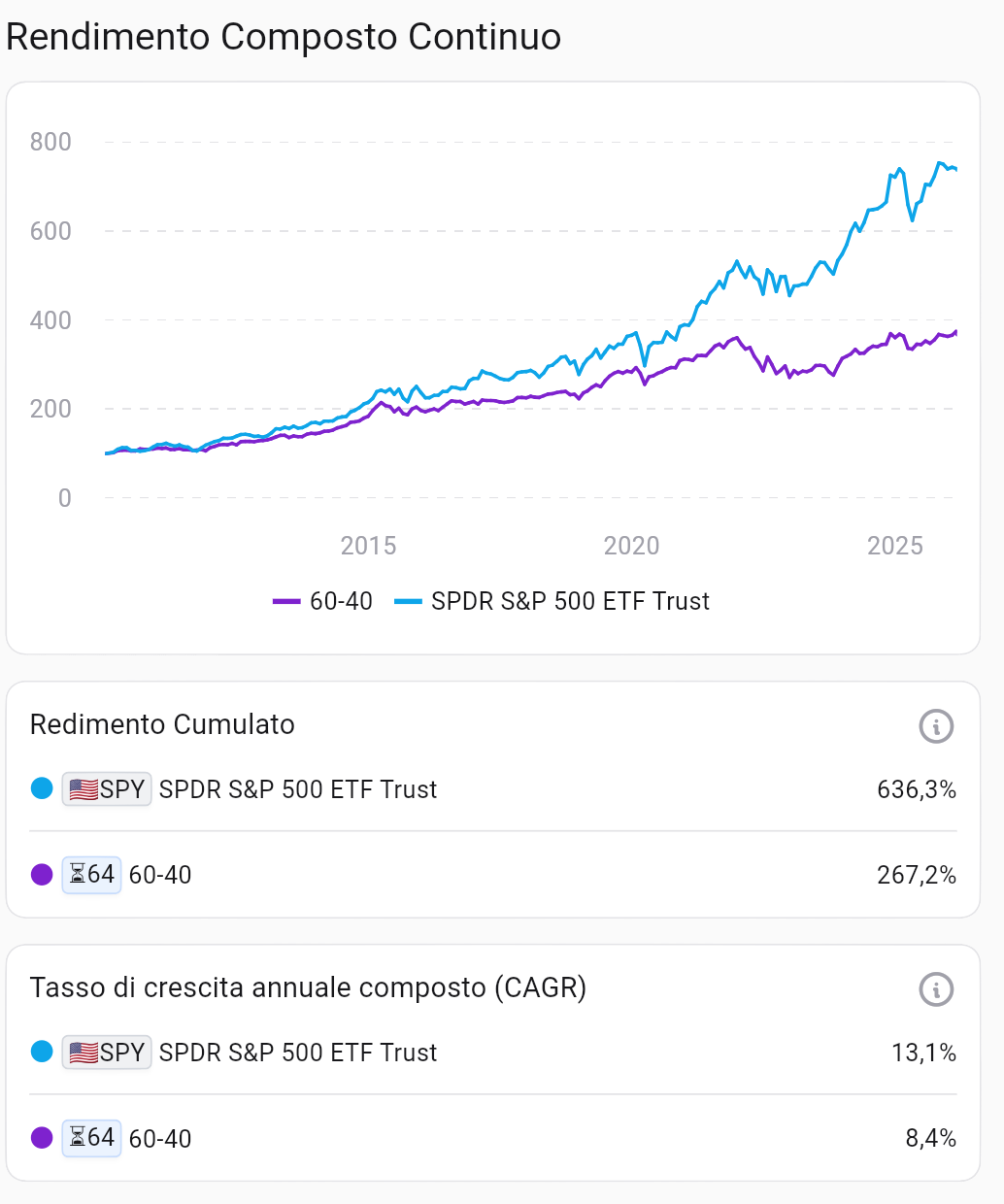

Comparacion con benchmark: 60/40 vs S&P 500

La pregunta mas comun: no habria sido mejor invertir todo en renta variable?

Comparacion con SPDR S&P 500 ETF Trust (SPY). Fuente: Wallible.

Comparacion con SPDR S&P 500 ETF Trust (SPY). Fuente: Wallible.

| CAGR | Rentabilidad acumulada | |

|---|---|---|

| S&P 500 (SPY) | 13.1% | 636.3% |

| Cartera 60/40 | 8.4% | 267.2% |

El S&P 500 supero al 60/40 en este periodo: casi 2.5 veces mas en rentabilidad acumulada. Pero esta comparacion debe leerse con cuidado: el S&P 500 es un indice puramente accionario con drawdowns mas profundos (aprox. -34% en 2022 frente a -25.6% del 60/40).

La eleccion depende de la tolerancia al riesgo y, algo que suele infravalorarse, de la capacidad emocional de soportar perdidas sin vender en el peor momento.

Conclusiones: sigue teniendo sentido el 60/40 en 2026?

En unos 15 anos, la cartera 60/40 casi duplico el capital invertido, con CAGR del 8.4%, drawdown contenido y buen nivel de eficiencia riesgo/rentabilidad. No es la cartera con mayor retorno, pero sigue siendo una estrategia solida para quien busca equilibrio entre crecimiento y proteccion.

La fuerza real de este enfoque no es la formula en si, sino la disciplina que impone: aportar de forma regular, rebalancear con metodo y no dejarse arrastrar por la volatilidad de corto plazo. Ese comportamiento es el que marca la diferencia en el tiempo.

Para aplicar estos principios puedes usar el simulador de cartera de Wallible y monitorizar composicion, performance y riesgo de forma centralizada.

Workshop gratuito sobre Portfolio Management

Wallible esta evaluando la organizacion de un workshop gratuito dedicado al Portfolio Management. Puedes dejar tu interes completando este breve formulario: Inscribete al workshop

Guías relacionadas

Simulador de cartera ETF gratis: guia practica

Como usar un simulador de cartera ETF gratis para probar una estrategia, comparar benchmarks y pasar a la ejecucion con …

Rendimiento promedio del S&P 500 en los ultimos 20 anos: como leerlo con una simulacion PAC

Como interpretar el rendimiento promedio del S&P 500 en los ultimos 20 anos, evitar errores comunes y usar una …

DCA (promedio de costos en dólares) en S&P 500 en los últimos 20 años

El promedio de costos en dólares (DCA) es una estrategia de inversión popular que implica invertir una cantidad fija de …