Simulacion Monte Carlo para tu cartera: guia practica

Como funciona la simulacion Monte Carlo aplicada a la cartera de inversion: escenarios, fan chart, retiros y probabilidad de exito explicados paso a paso.

domingo, 15 marzo 2026

El problema con la rentabilidad media

Supongamos que tienes una cartera de €100.000 con una rentabilidad media esperada del 7% anual. Después de 20 años, la proyección lineal dice:

$$V_{20} = 100.000 \times (1{,}07)^{20} \approx 386.968 \text{ €}$$

El número parece preciso. Pero oculta una mentira: los mercados no crecen del 7% cada año de forma ordenada. Un año suben un 22%, al siguiente bajan un 18%, luego suben un 11%. La secuencia importa, y el promedio no la captura.

La simulación Monte Carlo sirve exactamente para esto: reemplazar la proyección lineal con miles de escenarios plausibles, cada uno con su propia secuencia de rendimientos aleatorios.

Qué es la simulación Monte Carlo

La simulación Monte Carlo es una técnica estadística que genera un gran número de escenarios futuros mediante muestreo aleatorio a partir de una distribución de probabilidad.

En finanzas se utiliza para responder preguntas como:

- ¿Cuál es la probabilidad de que mi cartera alcance €300.000 en 20 años?

- ¿Con qué probabilidad puedo retirar €500 mensuales durante 30 años sin agotar el capital?

- ¿Qué percentil de resultado debo esperar en el escenario pesimista?

El nombre proviene del casino de Monte Carlo: así como el lanzamiento repetido de dados genera una distribución de resultados, la simulación repite el “lanzamiento” de los rendimientos del mercado miles de veces.

Cómo funciona: los pasos

1. Definir los parámetros del modelo

Para cada activo o cartera se necesitan tres elementos fundamentales:

- Rentabilidad anual esperada ($\mu$): estimación basada en datos históricos o expectativas futuras.

- Volatilidad anual ($\sigma$): desviación estándar de los rendimientos.

- Horizonte temporal ($T$): número de años de la simulación.

2. Generar rendimientos aleatorios

El modelo más simple asume que los rendimientos anuales siguen una distribución normal:

$$r_t \sim \mathcal{N}(\mu,, \sigma^2)$$

Para cada simulación $i$ y cada año $t$ se extrae un rendimiento aleatorio $r_{i,t}$.

3. Calcular la trayectoria de la cartera

El valor de la cartera al final de cada año se actualiza multiplicando por el rendimiento realizado:

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t})$$

Repitiendo para $N$ simulaciones (típicamente de 1.000 a 10.000) se obtiene una distribución de trayectorias posibles.

4. Leer los resultados por percentiles

En lugar de un número único, el resultado es una distribución:

| Percentil | Significado |

|---|---|

| 10º | Solo el 10% de los escenarios hace peor que esto |

| 25º | Escenario desfavorable pero no extremo |

| 50º | Escenario mediano (mitad de escenarios arriba, mitad abajo) |

| 75º | Escenario favorable |

| 90º | Solo el 10% de los escenarios hace mejor que esto |

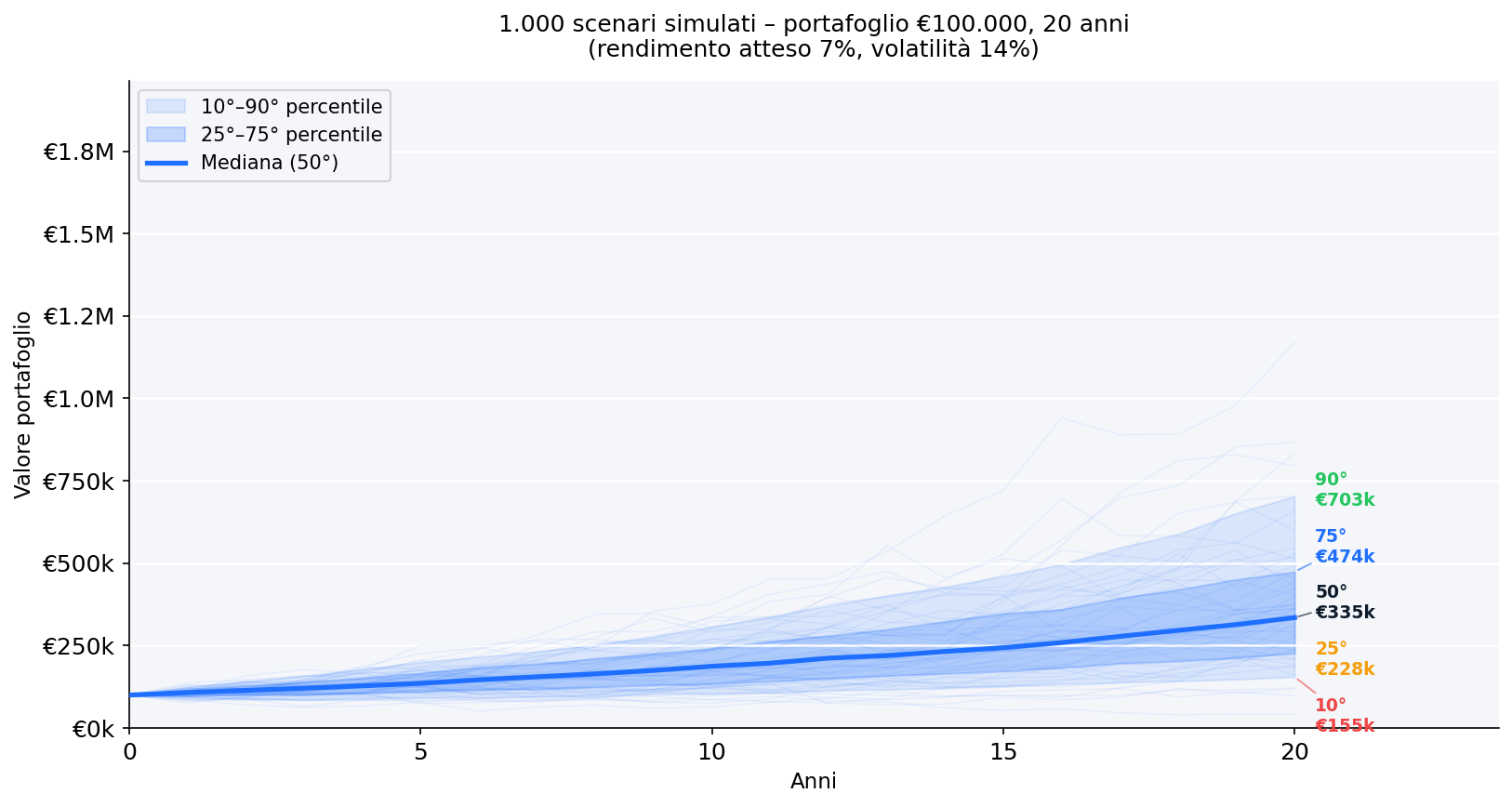

Ejemplo práctico: €100.000 durante 20 años

Parámetros: capital inicial €100.000, rentabilidad esperada 7%, volatilidad 14%, horizonte 20 años, 1.000 simulaciones.

Gráfico de abanico: todas las trayectorias posibles

El siguiente gráfico muestra las 1.000 trayectorias simuladas superpuestas. Las bandas de color representan los percentiles clave.

Qué observar:

- La banda central (percentil 25º–75º) cubre la mayoría de los escenarios realistas.

- La dispersión crece con el tiempo: la incertidumbre se acumula.

- Incluso en el escenario del percentil 10º, el capital no se agota, porque no se realizan retiros.

Distribución de los valores finales

Después de 20 años, la distribución de los valores finales de las 1.000 simulaciones se ve así:

Los tres valores clave a leer:

- Percentil 10º: escenario pesimista en el que dimensionar el riesgo

- Percentil 50º (mediana): expectativa realista central

- Percentil 90º: escenario optimista que no debe darse por seguro

La distribución no es simétrica: la cola derecha (ganancias extremas) es más larga que la cola izquierda (pérdidas extremas), porque la cartera no puede bajar de cero pero puede crecer indefinidamente.

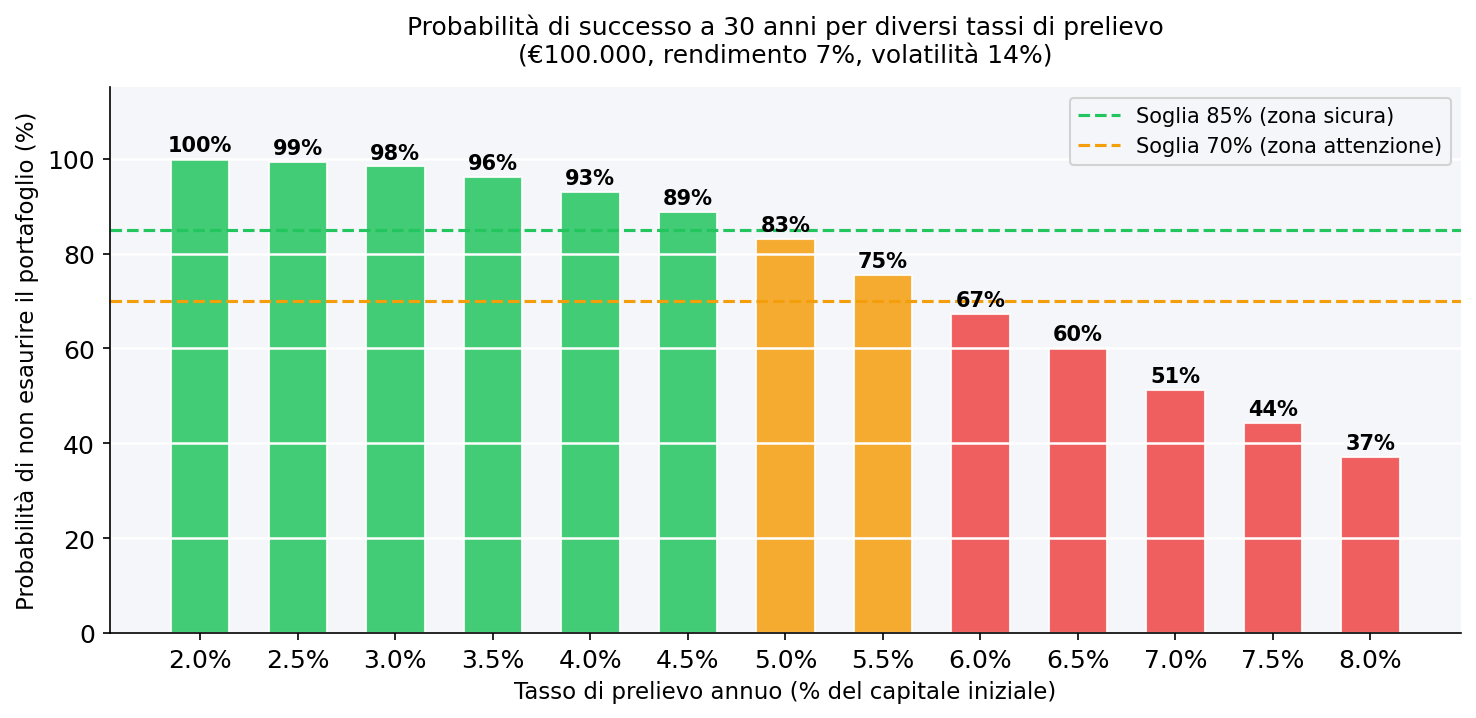

Monte Carlo para el plan de retiros

La aplicación más potente de la simulación Monte Carlo concierne la fase de decúmulo: cuánto dinero puedes retirar cada año sin riesgo de agotar la cartera?

La pregunta clásica: un capital de €100.000 a 30 años de horizonte, con un retiro fijo anual, ¿cuál es la probabilidad de éxito (cartera > 0 al final)?

El siguiente gráfico compara diferentes tasas de retiro:

La lectura práctica:

- Hasta el 3,5% anual: probabilidad de éxito muy alta (zona verde). Con €100.000 significa no más de €3.500/año.

- Entre el 4% y el 5%: zona de atención. El resultado depende mucho de la secuencia real de rendimientos en los primeros años.

- Más del 5,5%: la probabilidad de agotar la cartera antes de 30 años se vuelve relevante.

Este es el fundamento cuantitativo de la llamada regla del 4% (elaborada por los estudios de Bengen en 1994 sobre mercados estadounidenses): con retiros anuales iguales al 4% del capital inicial, la probabilidad histórica de éxito a 30 años fue muy alta. Los parámetros varían para mercados europeos y carteras con diferentes volatilidades.

Variante: Monte Carlo con retiros mensuales e inflación

Un modelo más realista incluye dos ajustes:

Retiro ajustado por inflación: cada año el retiro aumenta en línea con la inflación esperada $\pi$:

$$W_t = W_0 \times (1 + \pi)^t$$

Cartera con retiro mensual: el valor se actualiza cada mes restando el retiro mensual $W_t / 12$:

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t}) - \frac{W_t}{12}$$

Estos dos ajustes reducen la probabilidad de éxito en comparación con el modelo base, haciendo la estimación más conservadora y confiable.

Limitaciones de la simulación Monte Carlo

La simulación Monte Carlo es una herramienta poderosa, pero debe usarse con conciencia de sus limitaciones.

Dependencia de los parámetros de entrada: si sobrestimas la rentabilidad esperada o subestimas la volatilidad, los resultados serán optimistas. Basura entra, basura sale.

Distribución normal vs. realidad: los mercados reales muestran colas más gruesas que la normal (curtosis alta) y asimetría negativa. Un modelo basado solo en media y desviación estándar puede subestimar eventos negativos extremos.

Ausencia de correlaciones dinámicas: en una crisis, las correlaciones entre activos tienden a aumentar. Un modelo que usa correlaciones históricas estables puede subestimar el riesgo en escenarios de estrés.

La secuencia importa más que el promedio: dos carteras con la misma rentabilidad media anual pueden tener resultados muy diferentes si la secuencia de años negativos cambia. Esto es particularmente crítico en la fase de retiro (riesgo de secuencia de retornos).

Para superar estas limitaciones se utilizan variantes más sofisticadas: simulaciones basadas en rendimientos históricos reales (bootstrap), modelos GARCH para volatilidad variable en el tiempo, o modelos multi-activos con matrices de covarianza dinámicas.

Cómo leer la simulación Monte Carlo en la práctica

Cuando utilizas una herramienta que te muestra resultados de Monte Carlo, ten en mente estos principios.

No te fijes en el valor mediano como si fuera una certeza: el percentil 50º significa que la mitad de los escenarios hacen peor. Para la planificación financiera personal, considera el percentil 25º o 10º como referencia para decisiones conservadoras.

Usa los percentiles para responder preguntas precisas: “¿cuál es mi probabilidad de alcanzar X?” es más útil que “¿cuál es el valor esperado?”.

Actualiza la simulación periódicamente: conforme tu cartera crece o cambia, o que cambien las condiciones del mercado, los parámetros de entrada deben recalibrarse.

Integra con otras métricas de riesgo: la simulación Monte Carlo funciona bien junto con VaR y CVaR, máxima reducción y asimetría/curtosis.

Preguntas frecuentes

¿Es confiable la simulación Monte Carlo para decidir cuánto retirar en jubilación?

Es la herramienta más robusta disponible para este propósito, pero no es infalible. Los resultados dependen de los parámetros utilizados y del modelo de distribución de rendimientos. Úsala como brújula cuantitativa, no como garantía. Siempre agrega un margen de seguridad respecto a la probabilidad de éxito que consideres aceptable.

¿Cuántas simulaciones necesito para resultados estables?

Generalmente, 1.000 simulaciones ya dan resultados estables para propósitos de planificación. Con 10.000, la convergencia es prácticamente completa. Agregar simulaciones más allá de este umbral no cambia los percentiles de manera relevante.

¿Cuál es la diferencia entre Monte Carlo histórico y Monte Carlo paramétrico?

Monte Carlo paramétrico extrae rendimientos de una distribución teórica (p. ej., normal) con media y desviación estándar estimadas. Monte Carlo histórico muestrea directamente los rendimientos históricos reales (bootstrap), preservando colas, asimetrías y correlaciones reales. El segundo es generalmente más conservador y realista.

¿Puedo usar la simulación Monte Carlo para carteras multi-activos?

Sí, pero necesitas una matriz de covarianza para capturar correlaciones entre activos. Una cartera acciones/bonos se comporta diferente a una solo acciones porque los dos componentes no se mueven en perfecta sincronización.

¿Qué significa “probabilidad de éxito” del 90% en un plan de retiro?

Significa que en 9 de 10 simulaciones, la cartera no se agota antes del final del horizonte temporal. No es una garantía absoluta, pero en 1 de 10 escenarios la cartera podría agotarse antes. El umbral aceptable depende de la propensión al riesgo y de la presencia de otras fuentes de ingresos (pensión pública, inmuebles, etc.).

¿Funciona la regla del 4% también en Italia o Europa?

La regla del 4% fue desarrollada con datos históricos estadounidenses (S&P 500 + bonos USA). Para mercados europeos, con rentabilidades históricas ligeramente inferiores y valuaciones diferentes, muchos analistas sugieren usar una tasa de retiro más conservadora, alrededor del 3%–3,5%, en ausencia de otras fuentes de ingresos.

Proximo paso

- Analiza el riesgo de tu cartera en la app Wallible

- Compara escenarios con el simulador de cartera ETF

- Explora el riesgo de cola con VaR y CVaR y Expected Shortfall

- Lee sobre distribución de rendimientos con asimetría y curtosis

- Entiende el máxima reducción como complemento a la simulación

Guías relacionadas

TWR vs MWRR: que metrica de rentabilidad debes usar?

TWR y MWRR no miden lo mismo. Aprende cuando usar Time-Weighted Return o Money-Weighted Return (IRR) para evaluar …

Skewness y Kurtosis: guia practica para riesgo de cartera

Que indican skewness y kurtosis en la distribucion de retornos y como combinarlas con VaR, CVaR y drawdown.

Expected Shortfall (CVaR) 95% y 99%: guia practica

Que es el CVaR 95% y 99%, en que se diferencia del VaR y como usarlo para medir riesgo de cola.