Simulador de Portafolio

Analiza estrategias de inversión de capital fijo y planes de acumulación (PIC-PAC). Visualiza el rendimiento con y sin rebalanceo periódico. Elige entre una enorme selección de acciones, ETFs, bonos, cripto y más

El rol del simulador de portafolio en la gestión de portafolio

Los simuladores de portafolio son herramientas fundamentales para analizar y planificar estrategias de inversión de forma segura y detallada, sin arriesgar dinero real. Permiten probar distintas decisiones (estrategias de capital fijo o planes de acumulación periódicos) y evaluar el impacto de decisiones de gestión de portafolio (por ejemplo, rebalancear o no las asignaciones) en el largo plazo. Gracias a estas simulaciones, tanto inversores particulares como profesionales del sector pueden comprender mejor el comportamiento de un portafolio en diversos escenarios de mercado y tomar decisiones más informadas.

El Simulador utiliza datos del Tracker para backtests realistas.

Si estás buscando un simulador de portafolio ETF gratis, empieza aquí y complementa con:

Estrategias de capital fijo vs planes de acumulación (PIC vs PAC)

Una de las primeras decisiones estratégicas es cómo invertir tu capital en el tiempo. Por un lado tenemos el Plan de Inversión de Capital (PIC), es decir, la inversión de una suma significativa de una sola vez (estrategia lump sum). Por otro lado está el Plan de Acumulación de Capital (PAC), es decir, un programa de aportes periódicos (por ejemplo mensuales) de montos más pequeños a lo largo del tiempo. Un simulador de portafolio permite modelar ambas opciones y comparar sus efectos de manera objetiva.

Plan de inversión en una sola vez (PIC)

Invertir todo el capital de inmediato expone todo el capital a las tendencias del mercado desde el primer día. Si los mercados suben justo después de invertir, esta estrategia se beneficia plenamente de la subida desde el inicio, generando un rendimiento potencialmente mayor a largo plazo. Sin embargo, también es una elección más expuesta al timing: invertir justo antes de una caída significativa puede generar pérdidas iniciales importantes.

Los simuladores de portafolio permiten recrear escenarios históricos o hipotéticos en los que un PIC se realiza en diferentes momentos (por ejemplo al inicio de un mercado bajista vs. al inicio de un mercado alcista) para evaluar el desempeño potencial del capital invertido en una sola solución. Esto ayuda a comprender el riesgo del momento de entrada y a prepararse mentalmente para la volatilidad de corto plazo.

Plan de acumulación de capital (PAC)

Invertir gradualmente con aportes periódicos permite promediar los precios de compra a lo largo del tiempo (dollar cost averaging). Cuando los precios de mercado son altos, se compran menos participaciones; cuando son bajos, se compran más. Esta estrategia tiende a reducir el impacto de la volatilidad de corto plazo y el riesgo de invertir todo justo antes de una caída.

Un simulador puede mostrar cómo habría funcionado un PAC en diversos contextos, destacando que en horizontes largos y mercados en crecimiento el PIC puede resultar más rentable, mientras que el PAC suele ofrecer una trayectoria más estable. La elección depende de la disponibilidad de capital, el horizonte temporal y la tolerancia al riesgo.

Comparación de rendimiento con y sin rebalanceo periódico

Además del método de inversión (PIC vs PAC), otro factor crucial en la gestión de portafolio es la gestión de la asignación de activos a lo largo del tiempo, en particular mediante el rebalanceo del portafolio. El rebalanceo consiste en devolver periódicamente los porcentajes de asignación de las distintas clases de activos a los niveles planificados, vendiendo parcialmente los activos sobreponderados y comprando los infraponderados. Más información en la página Rebalanceo .

Rendimiento sin rebalanceo

Si un portafolio nunca se rebalancea, su composición inicial cambiará según los movimientos del mercado. Por lo general, el activo con mayor rendimiento tenderá a pesar cada vez más con el tiempo. Esto puede llevar a un rendimiento global ligeramente más alto a largo plazo, pero el riesgo aumenta: el portafolio se vuelve más volátil y desequilibrado respecto del perfil inicial.

Rendimiento con rebalanceo periódico

Rebalancear en intervalos regulares o cuando se superan ciertos umbrales mantiene constante el perfil de riesgo en el tiempo. Las simulaciones suelen mostrar que la diferencia de rendimiento promedio entre un portafolio rebalanceado y uno no rebalanceado es pequeña, mientras que el beneficio en riesgo es significativo: menor volatilidad y pérdidas menos profundas en periodos negativos. El simulador también ayuda a evaluar el impacto de costos e impuestos en las estrategias de rebalanceo.

Ejemplo práctico: PAC de renta variable global vs portafolio balanceado 60/40

Para ver la utilidad de un simulador, considera la comparación entre dos estrategias de acumulación mensual:

- Estrategia A - 100% acciones globales: PAC mensual en un ETF de acciones globales.

- Estrategia B - Portafolio 60/40 rebalanceado: PAC mensual dividido entre acciones globales (60%) y bonos globales (40%) con rebalanceo regular.

Con los mismos aportes, la estrategia de acciones tiende a generar un capital final más alto, pero con mayor volatilidad y drawdown. El portafolio balanceado ofrece un crecimiento más regular, con fluctuaciones menores. El simulador permite probar variantes como 80/20, 70/30 u horizontes de 20-30 años, mostrando cómo cambia el perfil riesgo/rendimiento.

Beneficios prácticos para inversores minoristas y profesionales

Un simulador de portafolio avanzado es un laboratorio virtual para probar y perfeccionar estrategias de inversión. Los beneficios clave incluyen:

- Educación financiera y comprensión del riesgo: ver de forma concreta el efecto de la volatilidad, el drawdown, la diversificación y el interés compuesto.

- Planificación y definición de la estrategia: proyectar el portafolio en el tiempo y verificar la probabilidad de alcanzar objetivos financieros.

- Optimización del portafolio: comparar distintas asignaciones y estrategias de rebalanceo antes de aplicarlas en la realidad.

- Decisiones más informadas: reducir las emociones y tomar decisiones basadas en datos, escenarios y probabilidades.

Simulador de backtest en Wallible

El simulador te permite probar estrategias antes de usarlas realmente: defines flujos de caja, frecuencias de compra y asignaciones, y Wallible calcula la trayectoria simulada (NAV, rendimientos, riesgo, diversificación, etc.). Para conocer todas las métricas disponibles, consulta la Guía de métricas de Wallible .

Después de ejecutar una simulación, puedes consultar todos los resultados en las secciones dedicadas del sitio:

- Resumen y detalle de posiciones: Resumen y detalle de posiciones

- Rendimientos realizados: Rendimientos realizados

- Riesgo: Riesgo y drawdown

- Rendimiento esperado: Rendimiento esperado

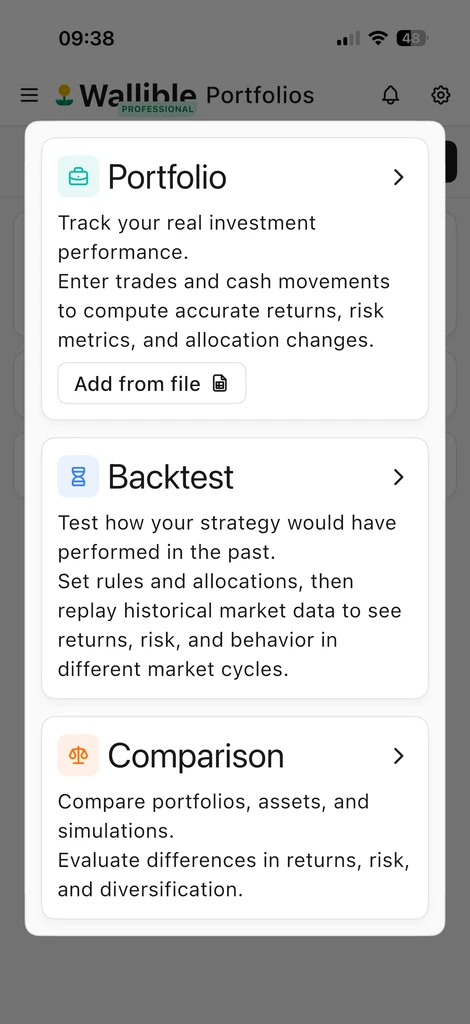

1) Crea la simulación

- Desde “Add” elige Simulation.

- Ingresa name y description, reference currency y, si es necesario, la rebalancing frequency (por defecto: sin rebalanceo; opciones semanal/mensual/trimestral, etc.).

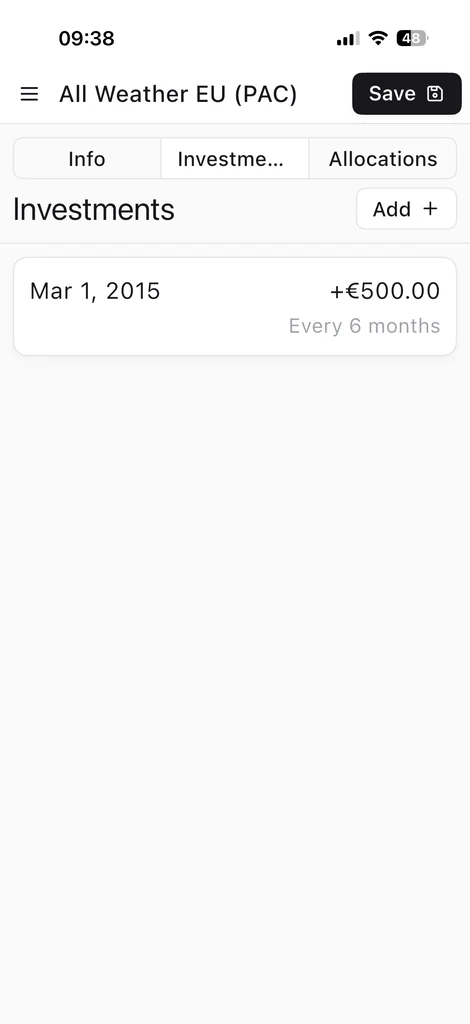

2) Define las inversiones

- Aporte único: selecciona “Initial investment”, indica el monto y deja la frecuencia en blanco.

- Planes recurrentes: indica el monto y la frecuencia (ej. cada semana/mes/trimestre).

- Puedes combinar aporte inicial y aportes recurrentes: Wallible calcula los flujos según la estrategia definida.

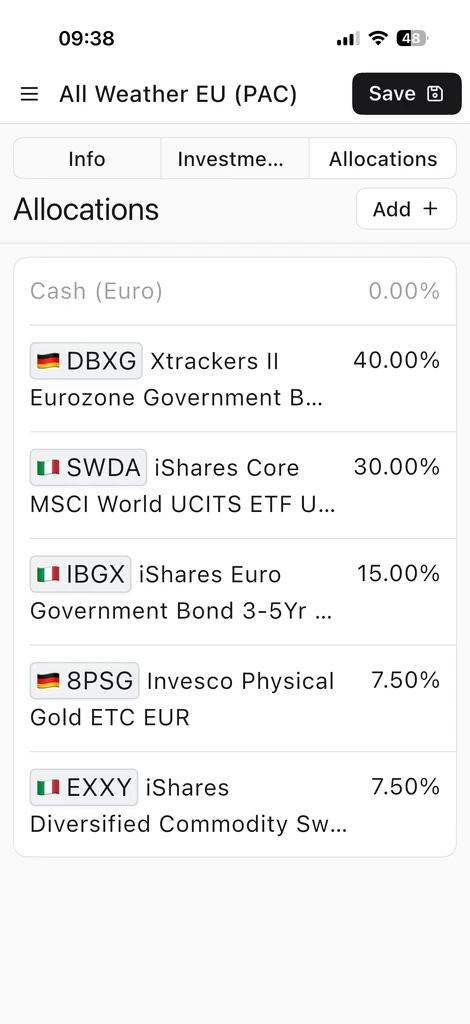

3) Define la asignación de activos

- Agrega instrumentos entre 300,000+ acciones, ETFs, fondos, bonos, cripto, etc.

- Si las asignaciones suman <100%, el resto permanece en efectivo a 0% de rendimiento bruto.

- Si superan el 100%, el exceso se trata como apalancamiento implícito (efectivo negativo): úsalo solo si quieres modelar exposiciones >100%; de lo contrario reduce los pesos a 100%.