Rendimiento realizado

Rendimiento, riesgo y correlaciones históricas del portafolio.

Análisis del rendimiento del portafolio

Analizar el rendimiento de un portafolio de inversión significa examinar no solo cuánto rendimiento se obtuvo, sino también qué riesgo se asumió para lograrlo y cómo se comportan entre sí los distintos componentes del portafolio a través de correlaciones históricas. Desde una perspectiva de mediano a largo plazo, típica de quienes buscan un crecimiento patrimonial consistente, es esencial encontrar un equilibrio entre estos tres aspectos. Un inversor informado debe preguntarse: ¿estoy obteniendo un rendimiento adecuado para el riesgo que asumo? ¿Mi portafolio está suficientemente diversificado gracias a correlaciones favorables entre activos? A continuación se presenta un análisis en profundidad de cada uno de estos elementos, con las principales métricas de evaluación y ejemplos prácticos para hacer concretos los conceptos.

Rendimientos realizados

El rendimiento de un portafolio indica el aumento de valor logrado en un período determinado. Para inversores enfocados en el mediano y largo plazo, es importante mirar más allá de las fluctuaciones de corto plazo y concentrarse en el crecimiento compuesto del capital a lo largo del tiempo. Una métrica clave para evaluar el crecimiento de una inversión es el CAGR (Compound Annual Growth Rate). El CAGR mide la tasa de crecimiento anual promedio de una inversión en un período de varios años, teniendo en cuenta la capitalización compuesta de los rendimientos. En la práctica, el CAGR responde a la pregunta: ¿a qué tasa anual constante creció mi portafolio en el período considerado?

Por ejemplo, si un portafolio valía 100 y después de 5 años subió a 150, el CAGR es aproximadamente 8.4% por año. Esto significa que, en promedio, el portafolio creció 8.4% cada año, aunque en realidad los rendimientos anuales fueron irregulares. El CAGR permite una comparación homogénea de distintas estrategias de inversión en horizontes largos, porque suaviza las volatilidades intermedias y muestra el efecto global del crecimiento en el tiempo.

Un portafolio con un CAGR alto indica un fuerte aumento del capital a largo plazo, una condición ideal para objetivos de crecimiento patrimonial. Sin embargo, un alto rendimiento por sí solo no basta: siempre debe colocarse en relación con el riesgo asumido para obtenerlo.

Un ejemplo práctico: dos portafolios pueden tener el mismo CAGR de 6% anual durante 10 años, pero uno puede haber atravesado un drawdown del 10% mientras que el otro del 35%. Con el mismo crecimiento medio, el perfil de riesgo es muy diferente y cambia la sostenibilidad psicológica y financiera de la estrategia.

En Wallible encontrarás una vista completa de las métricas de rendimiento realizado:

- Cumulative return over time

- CAGR (compound annual growth rate)

- IRR (cash weighted return)

- Sharpe ratio y Sortino ratio

Un ejemplo útil para distinguir cumulative return e IRR: si inviertes 10,000 EUR de inmediato y agregas 5,000 EUR a mitad de camino, el rendimiento acumulado mide el crecimiento global del portafolio, mientras que la IRR considera los tiempos y montos de los flujos. En presencia de depósitos o retiros significativos, la IRR ofrece una lectura más realista del rendimiento realmente percibido por el inversor.

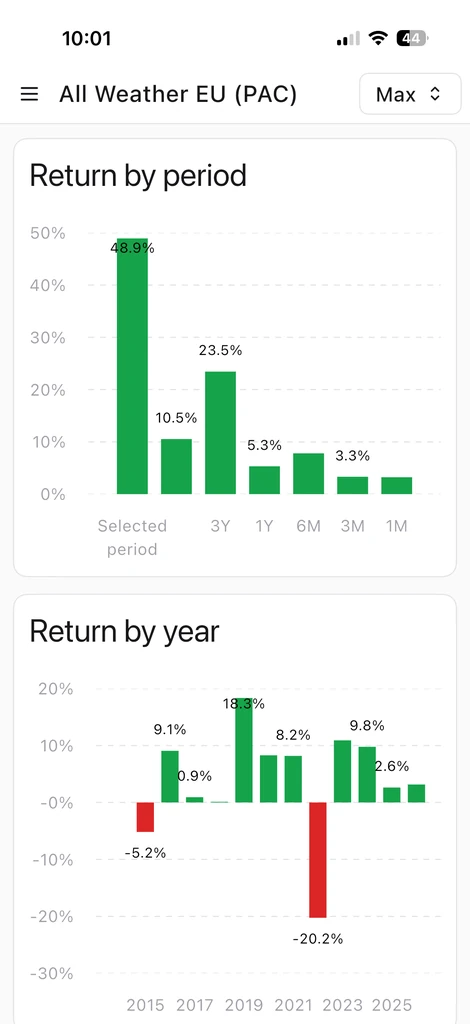

Rendimientos por período

Puedes analizar la tendencia estacional con gráficos dedicados a rendimientos por período. Esta vista es útil para identificar patrones recurrentes, comparar meses o trimestres y ver si la estrategia es más efectiva en intervalos específicos del año.

Estos gráficos ayudan a contextualizar los rendimientos: un rendimiento negativo en un mes históricamente débil puede leerse con mayor conciencia que el dato puntual.

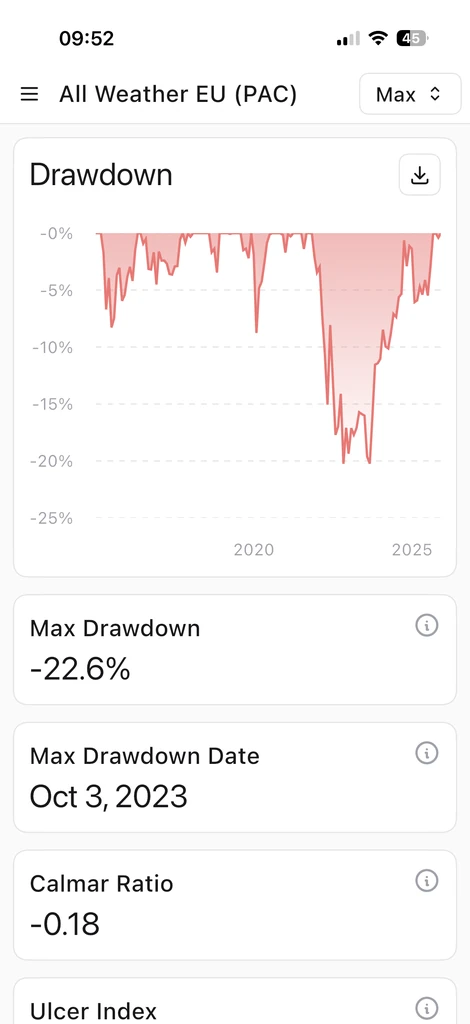

Riesgo y drawdown

El riesgo es la otra cara de la moneda respecto del rendimiento. En finanzas, el riesgo suele asociarse con la volatilidad, o la magnitud de las fluctuaciones en el valor de una inversión. Una alta volatilidad significa que el valor de tu portafolio puede fluctuar drásticamente en el corto plazo: grandes subidas pero también caídas potencialmente significativas. Una baja volatilidad, en cambio, indica que el portafolio tiene movimientos más estables y previsibles. Sin embargo, es importante distinguir entre la volatilidad temporal y el riesgo de pérdida permanente de capital.

La volatilidad del mercado suele ser temporal: un portafolio puede sufrir fluctuaciones negativas marcadas y luego recuperarse con el tiempo. Si el inversor tiene un horizonte largo y no está obligado a liquidar en fases negativas, esas fluctuaciones son principalmente ruido de corto plazo. El riesgo real, en cambio, es la posibilidad de una pérdida permanente, es decir, ver el capital reducido de forma irreversible sin recuperarse.

En términos de rendimiento ajustado por riesgo, dos estrategias con rendimiento similar pueden ser muy diferentes: un portafolio con rendimiento promedio de 7% y volatilidad de 15% no es equivalente a uno con el mismo rendimiento pero volatilidad de 8%. Métricas como Sharpe y Sortino sirven precisamente para cuantificar cuánta calidad hay detrás del rendimiento.

Para evaluar el perfil de riesgo de un portafolio, se utilizan varias métricas cuantitativas. Estas son las principales métricas disponibles en Wallible:

- Maximum drawdown: pérdida máxima desde el pico hasta el mínimo.

- Calmar ratio: relación entre rendimiento y drawdown máximo.

- Ulcer index: intensidad y duración de las fases de pérdida.

- Recovery factor: velocidad de recuperación tras el peor drawdown.

Para conocer las definiciones, consulta la Guía de métricas de Wallible .

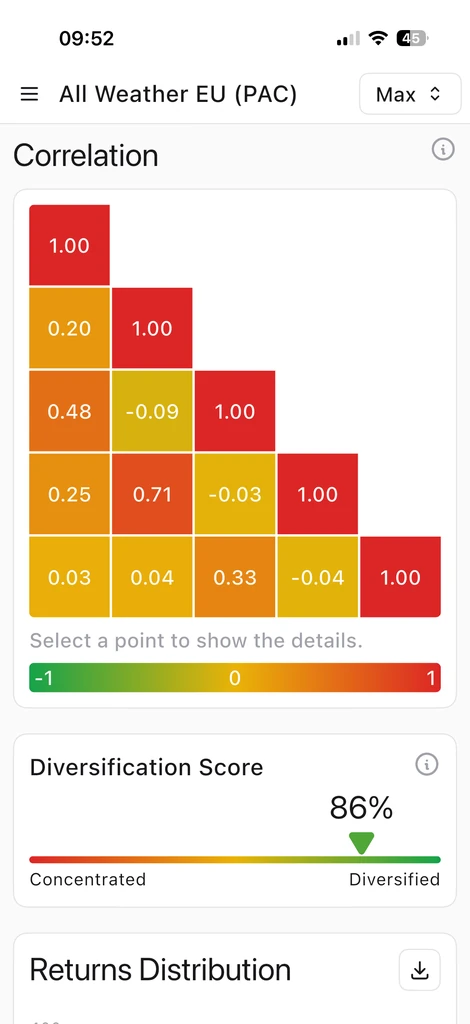

Correlaciones históricas: el poder de la diversificación

El tercer pilar del análisis de portafolio es el estudio de las correlaciones entre las distintas clases de activos e instrumentos financieros dentro de él. La correlación mide qué tan similar u opuesto tienden a moverse dos activos. Se expresa con un coeficiente que varía entre -1 y +1:

- Correlación +1 (positiva perfecta): dos activos siempre se mueven en la misma dirección con intensidad proporcionalmente igual.

- Correlación -1 (negativa perfecta): cuando un activo sube, el otro baja de manera espejo.

- Correlación 0 (nula): los movimientos de los dos activos son independientes entre sí.

En la práctica, las correlaciones entre activos rara vez son exactamente +1 o -1; suelen tomar valores intermedios y pueden variar con el tiempo. ¿Por qué son tan importantes las correlaciones para un inversor de mediano a largo plazo? Porque una baja correlación (mejor aún si es negativa) entre los activos del portafolio es la clave de una diversificación efectiva. Combinar activos financieros con tendencias poco correlacionadas permite reducir la volatilidad global del portafolio y mitigar el riesgo de pérdidas significativas sobre todo el capital al mismo tiempo.

Es útil analizar las correlaciones históricas porque ofrecen información sobre cómo han interactuado los activos en diferentes escenarios de mercado. Sin embargo, las correlaciones no son estáticas ni garantizadas para el futuro: en momentos de pánico o shocks globales, activos normalmente descorrelacionados pueden terminar moviéndose en la misma dirección, reduciendo temporalmente los beneficios de la diversificación. Por eso es importante monitorear y rebalancear periódicamente tu portafolio: ver Rebalanceo .

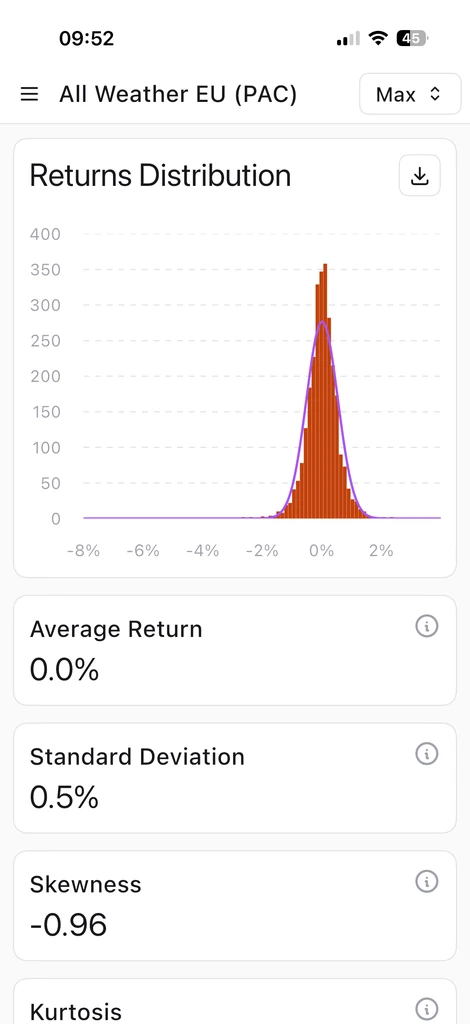

Distribución de rendimientos

La distribución de rendimientos ayuda a entender cómo se comporta el portafolio en el tiempo. Además de la media, Wallible calcula indicadores de skewness y kurtosis, que describen la forma de la distribución y la presencia de colas extremas. Junto con el Value at Risk (VaR), este análisis permite evaluar la probabilidad de pérdidas significativas y comparar portafolios con diferentes perfiles de riesgo.

Conclusiones

El análisis del rendimiento del portafolio requiere una visión 360 grados de rendimiento, riesgo y correlación. Métricas como CAGR, drawdown, Sharpe y Sortino ofrecen herramientas concretas para cuantificar el crecimiento y la estabilidad de un portafolio, ayudando a tomar decisiones informadas.

En última instancia, un enfoque profesional combina el análisis cuantitativo (métricas de rendimiento, distribución de rendimientos, correlaciones) con disciplina estratégica. Significa alinear el portafolio con objetivos personales, monitorear su progreso con los indicadores correctos y hacer ajustes cuando sea necesario, sin dejarse guiar por las emociones.