Rebalanceo

Herramientas para rebalancear tu portafolio.

Rebalanceo de portafolio

El rebalanceo de portafolio es una práctica fundamental en la gestión de portafolio para mantener el perfil riesgo/rendimiento deseado a lo largo del tiempo. Incluso los inversores más experimentados ven cómo su portafolio evoluciona de manera impredecible: las clases de activos con mejores rendimientos terminan pesando más, mientras que las que caen se reducen. Sin intervención, un portafolio puede desequilibrarse, exponiendo al inversor a riesgos no deseados. Rebalancear significa realinear las asignaciones a los objetivos iniciales, vendiendo parcialmente los activos en exceso y comprando los insuficientes.

Ejemplo: Imagina un portafolio inicial de 60% acciones / 40% bonos. Después de un año de fuerte subida en acciones, podrías encontrarte con un 70% acciones/30% bonos. Esto implica más riesgo de lo previsto. El rebalanceo devolvería la composición a 60/40, vendiendo parte de las acciones (sobreponderadas) y comprando bonos (infraponderados). Esto vuelve a alinear tu portafolio con tu tolerancia al riesgo original.

En esta sección exploramos el rebalanceo bajo tres dimensiones clave: estratégica, operativa y conductual. Cada una ofrece perspectivas distintas sobre cuándo y cómo rebalancear y cómo mantener la disciplina necesaria.

Dimensión estratégica: enfoques de rebalanceo

Desde un punto de vista estratégico, hay varios enfoques para decidir cuándo intervenir en el portafolio. Las estrategias populares incluyen enfoques de intervalos fijos, enfoques basados en umbrales y métodos híbridos u orientados a costos. La elección depende de tu estilo de inversión, el tiempo que puedes dedicar a la gestión y tu atención a los costos.

Rebalanceo periódico (basado en calendario)

Consiste en revisar y rebalancear el portafolio en plazos regulares preestablecidos (por ejemplo, anual, semestral o trimestral). Este método es simple y disciplinado: en cada intervalo se devuelven las asignaciones a los niveles objetivo, independientemente de lo que haya ocurrido entre medio.

Ventajas:

- Fomenta la disciplina al eliminar decisiones frecuentes.

- Evita tener que monitorear el portafolio constantemente.

- Programar el rebalanceo (por ejemplo cada 31 de diciembre) ayuda a incluirlo en tu calendario financiero.

- Suele limitar las operaciones (1-2 veces al año), reduciendo costos en el largo plazo.

- Es adecuado para portafolios de largo plazo donde no se necesita reactividad continua.

Desventajas: podría rebalancear cuando no es necesario (desviaciones mínimas) o, por el contrario, esperar demasiado después de fuertes movimientos de mercado. En la práctica, un rebalanceo anual puede perder grandes desviaciones que ocurrieron a mitad de año, o rebalancear cuando el portafolio aún está dentro de tolerancias aceptables. Aun así, para muchos inversores, una revisión anual o semestral es un buen compromiso entre inercia e hiperactividad.

Rebalanceo basado en umbrales

En este enfoque no hay fechas fijas, sino que se definen umbrales de tolerancia más allá de los cuales se activa el rebalanceo. Por ejemplo, podrías establecer que cada clase de activos debe permanecer dentro del 5% de su peso objetivo: si las acciones suben de 60% a 66% (por encima de 63%), entonces se rebalancea.

Ventajas:

- Asegura que el portafolio nunca se aleje demasiado de la asignación deseada.

- Ayuda a vender lo que subió mucho y comprar lo que cayó (regla “buy low, sell high”).

- Evita operaciones innecesarias cuando las variaciones son mínimas.

Desventajas:

- Requiere monitoreo frecuente, especialmente en mercados volátiles.

- Puede derivar en operaciones más frecuentes con mayores costos.

- Elegir el umbral correcto no es trivial: demasiado estrecho = demasiados rebalanceos; demasiado amplio = riesgo de desequilibrio excesivo.

Ejemplo práctico: con un umbral de 5% en un portafolio 60/40, se actúa solo si la componente de acciones cae por debajo de 55% o sube por encima de 65%. Si los movimientos se mantienen dentro de este “corredor de tolerancia”, se dejan correr.

Enfoque híbrido y orientado a costos

Muchos inversores avanzados adoptan estrategias híbridas, que combinan las dos lógicas anteriores y también tienen en cuenta los costos de rebalanceo. Un enfoque común es: revisión periódica (una vez al año) pero rebalanceo solo si las desviaciones superan un cierto umbral.

En la práctica:

- Revisiones de frecuencia fija: se examina el portafolio en intervalos regulares.

- Aplicación de umbrales: se actúa solo si algún peso sale de la banda.

- Conciencia de costos: se evalúa el impacto de costos e impuestos antes de operar.

Este enfoque permite rebalancear solo cuando el beneficio supera claramente los costos de transacción y el impacto fiscal. Los portafolios pequeños o con comisiones altas suelen beneficiarse de umbrales más amplios o frecuencias menores, mientras que los portafolios más grandes pueden permitirse ajustes más frecuentes.

Otros enfoques estratégicos

En contextos profesionales, existen variaciones como:

- Bandas diferenciadas por clase de activos: diferentes umbrales según la volatilidad de cada activo.

- Rebalanceo oportunista: intervenciones fuera de calendario ante eventos extraordinarios de mercado.

- Decisión deliberada de no rebalancear: elección consciente de no rebalancear para maximizar rendimiento, aceptando mayor volatilidad y drawdown (enfoque extremo, no adecuado para la mayoría de inversores).

En resumen, la dimensión estratégica del rebalanceo se trata de definir un plan: establecer cuándo y en base a qué rebalancear. No existe una única solución válida para todos: lo importante es tener una estrategia clara y seguirla de forma coherente.

Dimensión operativa: frecuencia, costos y herramientas

Una vez definida la estrategia, hay que abordar los aspectos operativos: con qué frecuencia rebalancear, qué costos considerar y qué herramientas usar.

Frecuencia y timing del rebalanceo

La frecuencia depende del enfoque elegido. Algunas pautas operativas:

- Con un enfoque periódico fijo, la frecuencia recomendada suele ser anual o semestral.

- Con enfoques por umbrales, la frecuencia depende de los movimientos de mercado: en mercados estables puedes no rebalancear por años, en fases turbulentas puedes intervenir más seguido.

- Un enfoque mixto implica revisiones regulares (por ejemplo trimestrales) pero operaciones solo en caso de exceder umbrales.

Evitar los extremos es crucial: no rebalancear nunca puede llevar a un portafolio fuera de control; rebalancear demasiado a menudo genera costos innecesarios y puede convertirse en market timing.

Costos de transacción y consideraciones fiscales

El rebalanceo implica costos que, a largo plazo, pueden erosionar el rendimiento:

- Comisiones de trading: cada venta y compra tiene un costo.

- Bid-ask spread y slippage: costos implícitos que aumentan con instrumentos ilíquidos.

- Implicancias fiscales: las ganancias de capital realizadas pueden estar sujetas a impuestos, reduciendo el capital invertido.

- Costos de oportunidad: vender un activo con fuerte tendencia puede reducir rendimientos futuros potenciales.

Para gestionar costos, puedes:

- Limitar la frecuencia y la rotación.

- Aprovechar los flujos de caja (rebalanceo por contribuciones), dirigiendo nuevos aportes hacia activos infraponderados o retirando de los sobreponderados.

- Usar herramientas fiscalmente eficientes, cuando estén disponibles, y seleccionar brokers de bajo costo.

El rebalanceo activo (vender y comprar) es inmediato y preciso, pero implica ciertos costos y posible tributación. El rebalanceo pasivo vía flujos de caja es menos costoso pero más lento y depende de la liquidez disponible.

Herramientas y monitoreo del portafolio

Para rebalancear necesitas saber con precisión dónde está el portafolio respecto de los objetivos:

- Cálculo de la asignación actual: pesos porcentuales por activo o clase de activo.

- Métricas de desviación: desviación en porcentaje y valor absoluto respecto del objetivo.

- Risk Delta: verificar si la volatilidad y el riesgo general se alejan del perfil esperado.

Herramientas útiles:

- plataformas de gestión de portafolio o hojas de cálculo bien estructuradas;

- alertas y notificaciones para umbrales críticos;

- funciones de rebalanceo automático ofrecidas por algunos brokers o robo‑advisors.

Documentar las operaciones (fecha, montos, motivos) ayuda a evaluar la efectividad del proceso en el tiempo y mantener la disciplina.

Dimensión conductual: gestión de sesgos y disciplina de inversión

El rebalanceo también es un desafío psicológico: a menudo significa ir contra el instinto. Vender lo que sube y comprar lo que baja es contraintuitivo, pero forma parte de la lógica anti‑pánico del rebalanceo.

Los principales obstáculos conductuales son:

- Codicia y sesgo de recencia: evitar vender activos ganadores.

- Aversión a la pérdida: evitar comprar activos en caída.

- Inercia: postergar el rebalanceo.

- Exceso de confianza: creer que el portafolio debe “derivarse” de los objetivos porque “los tiempos han cambiado”.

- FOMO y comportamiento gregario: seguir al mercado en lugar del plan.

Para mantener la disciplina:

- Escribe un plan con reglas claras de rebalanceo.

- Reconoce los sesgos y observa tus emociones antes de actuar.

- Automatiza o delega cuando sea posible.

- Mantén una perspectiva de largo plazo y recuerda el motivo de la asignación inicial de activos.

Un portafolio bien rebalanceado no elimina las caídas, pero reduce los extremos, haciendo la experiencia del inversor más manejable y aumentando la probabilidad de mantener la coherencia con el plan.

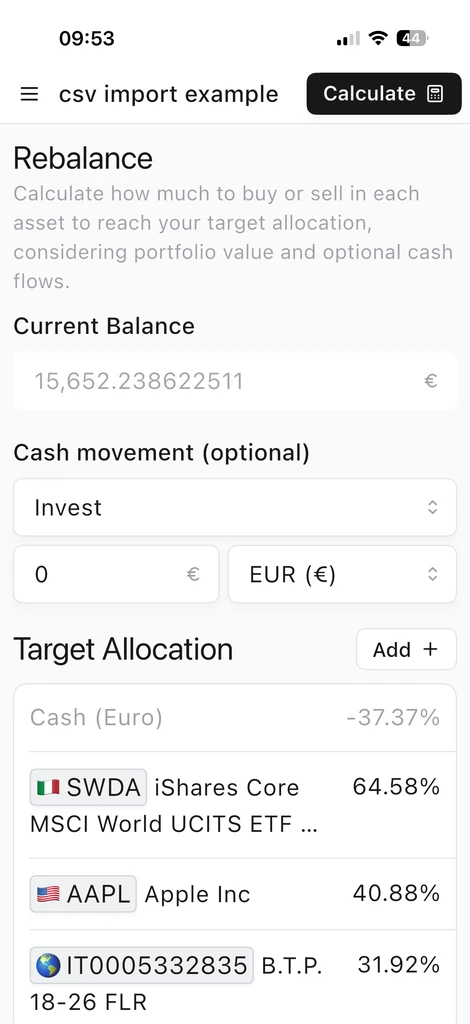

Rebalanceo en Wallible

En Wallible tienes la posibilidad de calcular las transacciones de compra/venta que deben realizarse para cada título del portafolio en función de la asignación de activos deseada. Esto te permite pasar rápidamente del análisis a la práctica, con indicaciones claras sobre cómo realinear tus portafolios monitoreados.

Además, puedes simular tus estrategias de inversión y elegir el período de rebalanceo directamente en el Simulador de Portafolio , para evaluar el impacto de distintas frecuencias antes de aplicarlas en la realidad.

Conclusiones

El rebalanceo de portafolio, en sus dimensiones estratégica, operativa y conductual, es un pilar esencial de una buena gestión financiera. Permite mantener la asignación alineada con tus objetivos y tolerancia al riesgo, optimizando costos y disciplina.

En conclusión, un rebalanceo bien hecho:

- Mantiene el portafolio coherente con el plan inicial.

- Canaliza sesgos y refuerza la disciplina de toma de decisiones.

- Considera costos y beneficios, evitando gastos innecesarios.

- Se adapta a la situación del inversor, con reglas claras y aplicadas de forma coherente.

El rebalanceo es una práctica financiera de sentido común: puede parecer contraintuitiva, pero ayuda a que los portafolios bien construidos se mantengan así con el tiempo. El éxito de la inversión a largo plazo depende no solo de qué activos elijas, sino también de cómo los gestionas en el camino.