Ulcer Performance Index : comment lire le ratio entre rendement et stress de drawdown

L'Ulcer Performance Index (UPI) complete l'approche Sharpe en se concentrant uniquement sur les phases de baisse : calcul, cas d'usage et interpretation dans Wallible.

samedi, 8 novembre 2025

Pour evaluer un portefeuille obligataire ou multi-actifs, le rendement moyen ne suffit pas. Il faut aussi mesurer le stress ressenti pendant les phases de baisse. L’Ulcer Performance Index (UPI) est concu pour cela : il met en relation le rendement excedentaire par rapport au taux sans risque et la profondeur moyenne des drawdowns (Ulcer Index). Cette metrique est tres utile dans la section “Risque ajuste” de Wallible.

Rappel rapide : qu’est-ce que l’Ulcer Index

L’Ulcer Index mesure la severite moyenne des periodes ou le portefeuille reste sous son plus haut historique. Pour chaque observation $i$, on prend le drawdown en pourcentage $D_i \le 0$ et on calcule la moyenne quadratique:

$UI = \sqrt{\frac{1}{N} \sum_{i=1}^{N} D_i^2}$

Plus les drawdowns sont courts et limites, plus l’indice est faible. C’est une metrique unilaterale : la volatilite haussiere est ignoree.

Formule de l’Ulcer Performance Index

L’UPI combine prime de risque et profondeur moyenne des pertes:

$UPI = \frac{R_p - R_f}{UI}$

Ou:

- $R_p$ est le rendement du portefeuille (cumule ou annualise) sur la periode analysee;

- $R_f$ est le rendement sans risque sur la meme fenetre;

- $UI$ est la metrique ci-dessus.

Un UPI eleve signifie que chaque point de stress de drawdown est bien remunere par du rendement excedentaire. Des valeurs proches de 0 signalent l’inverse.

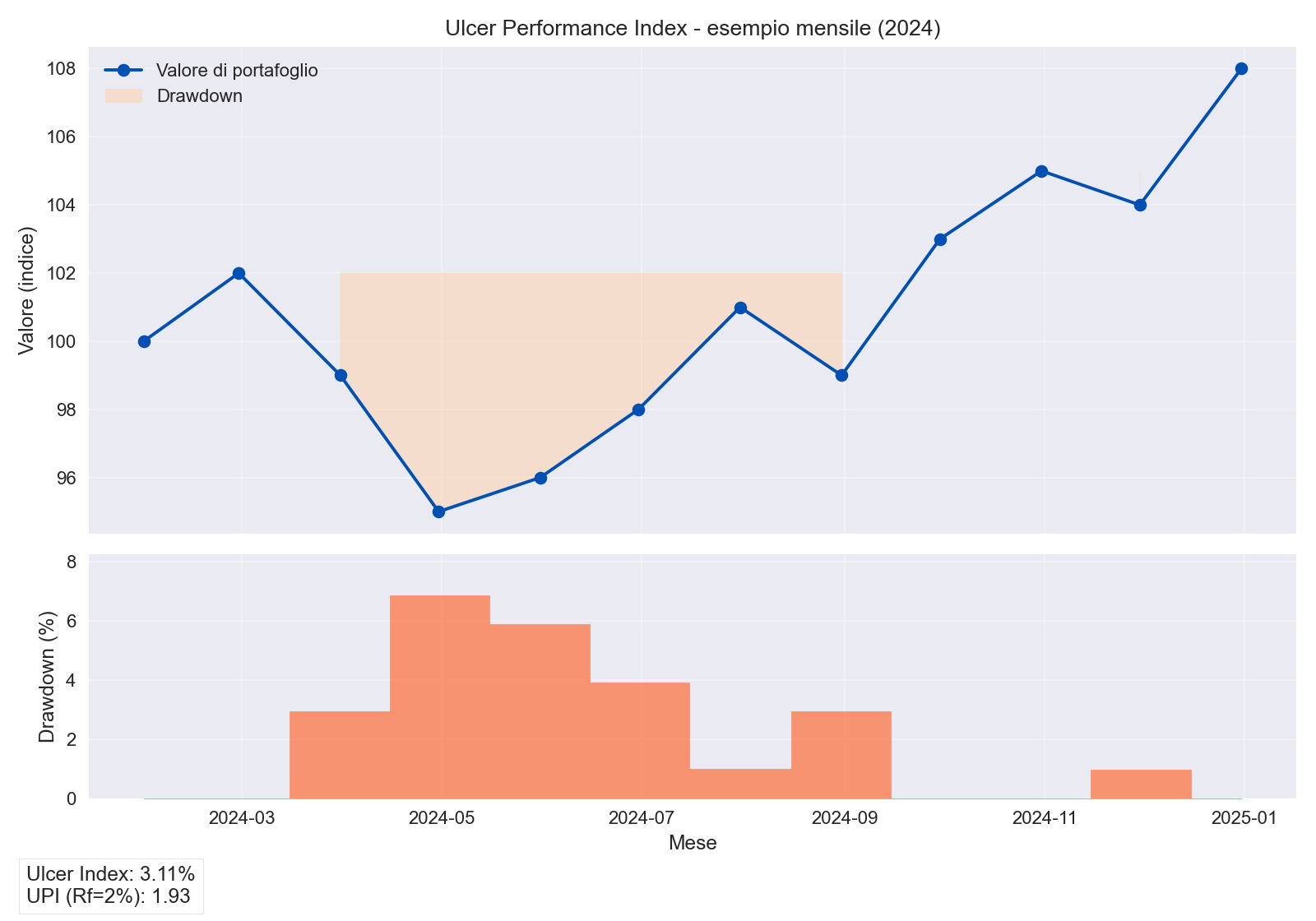

Exemple numerique

Pour un portefeuille mensuel simule (2024), prenons ce profil:

| Mois | NAV | Drawdown | $D_i^2$ |

|---|---|---|---|

| Jan | 100 | 0.0% | 0.0000 |

| Mar | 99 | -2.9% | 0.0008 |

| Avr | 95 | -7.2% | 0.0052 |

| Aou | 99 | -1.9% | 0.0004 |

| Nov | 104 | -0.9% | 0.0001 |

Le reste des mois revient rapidement vers de nouveaux sommets. On obtient:

- Ulcer Index = 3,13%

- Rendement cumule $R_p = +8,0%$

- Taux sans risque annuel equivalent $R_f = 2,0%$

- UPI = 1,92

Le graphique montre une zone de drawdown contenue : la recuperation arrive en quelques mois et l’UPI reste au-dessus de 1, souvent considere comme une zone confortable pour un risque modere.

Interpretation pratique

- UPI > 1,5: forte remuneration de l’exces de rendement par unite de stress moyen; frequent sur des portefeuilles disciplines ou des strategies de controle rapide du risque.

- 0,5 < UPI <= 1,5: equilibre acceptable pour des portefeuilles core actions/obligations dynamiques.

- UPI < 0,5: le rendement excedentaire ne compense pas le stress de perte; revoir gestion du risque ou couts.

Comparez toujours des portefeuilles avec la meme frequence de calcul et le meme $R_f$, sinon la comparaison perd en coherence.

Guides associés

Skewness et Kurtosis : guide pratique pour le risque portefeuille

Comment lire la skewness et la kurtosis de la distribution des rendements et les combiner avec VaR, CVaR et drawdown.

Expected Shortfall (CVaR) 95% et 99% : guide pratique

Comprendre le CVaR 95% et 99%, sa difference avec le VaR et son usage concret pour mesurer le risque de queue.

Value at Risk (VaR) 95% et 99% : guide pratique

Comprendre le VaR 95% et 99%, différence entre méthode historique et paramétrique, et usage concret en gestion de …