Le portefeuille 60/40 : analyse historique d'un PAC de 500 euros par mois

Analyse historique du portefeuille 60/40 actions-obligations : origine, resultats d'un PAC de 500 euros par mois avec reequilibrage annuel, comparaison avec le S&P 500 et metriques de risque.

samedi, 7 mars 2026

Le portefeuille 60/40 est probablement la strategie d’allocation la plus citee dans la finance moderne : 60% en actions et 40% en obligations. Simple, intuitive, et pendant des decennies consideree comme la solution ideale pour rechercher de la croissance sans trop de volatilite.

Mais fonctionne-t-il vraiment ? Dans cet article, nous l’analysons avec des donnees reelles en simulant un PAC de 500 euros par mois avec reequilibrage annuel sur environ 15 ans d’historique de marche.

Origines : pour quel investisseur le 60/40 a-t-il ete pense ?

Le concept du portefeuille equilibre 60/40 prend racine dans la Theorie Moderne du Portefeuille, formulee par Harry Markowitz en 1952. Markowitz a demontre mathematiquement que diversifier entre des actifs faiblement correles reduit le risque global sans sacrifier proportionnellement le rendement : le principe cle de la frontiere efficiente.

Par la suite, avec la croissance des fonds de pension et des grandes institutions financieres americaines, le 60/40 est devenu un standard de facto en gestion patrimoniale. Il etait pense pour un profil de risque moyen, un horizon moyen-long terme, et un besoin de protection du capital en phase baissiere.

Les actions (60%) apportaient le moteur de croissance ; les obligations (40%) jouaient le role d’amortisseur en periode de crise, en evoluant souvent differemment des marches actions.

Pendant des decennies, des annees 80 au debut des annees 2000, cette strategie a tres bien fonctionne, aussi grace a un long cycle de baisse des taux. L’annee 2022 a toutefois pose une question inconfortable : que se passe-t-il quand actions et obligations baissent ensemble ? Les donnees apportent une reponse nuancee.

La simulation : PAC de 500 euros/mois, reequilibrage annuel

Pour cette analyse, nous avons construit sur Wallible un portefeuille 60/40 compose d’ETF qui repliquent des indices actions globaux (60%) et obligataires (40%), avec un PAC mensuel de 500 euros et reequilibrage annuel. La periode analysee couvre environ 15 ans, de mi-2010 a 2026.

Le reequilibrage annuel est un choix volontaire : chaque annee, le portefeuille est ramene aux poids cibles en vendant la composante qui a le plus monte et en achetant celle qui est en retard. Cette discipline mecanique est l’un des points qui distingue une approche structuree de l’improvisation.

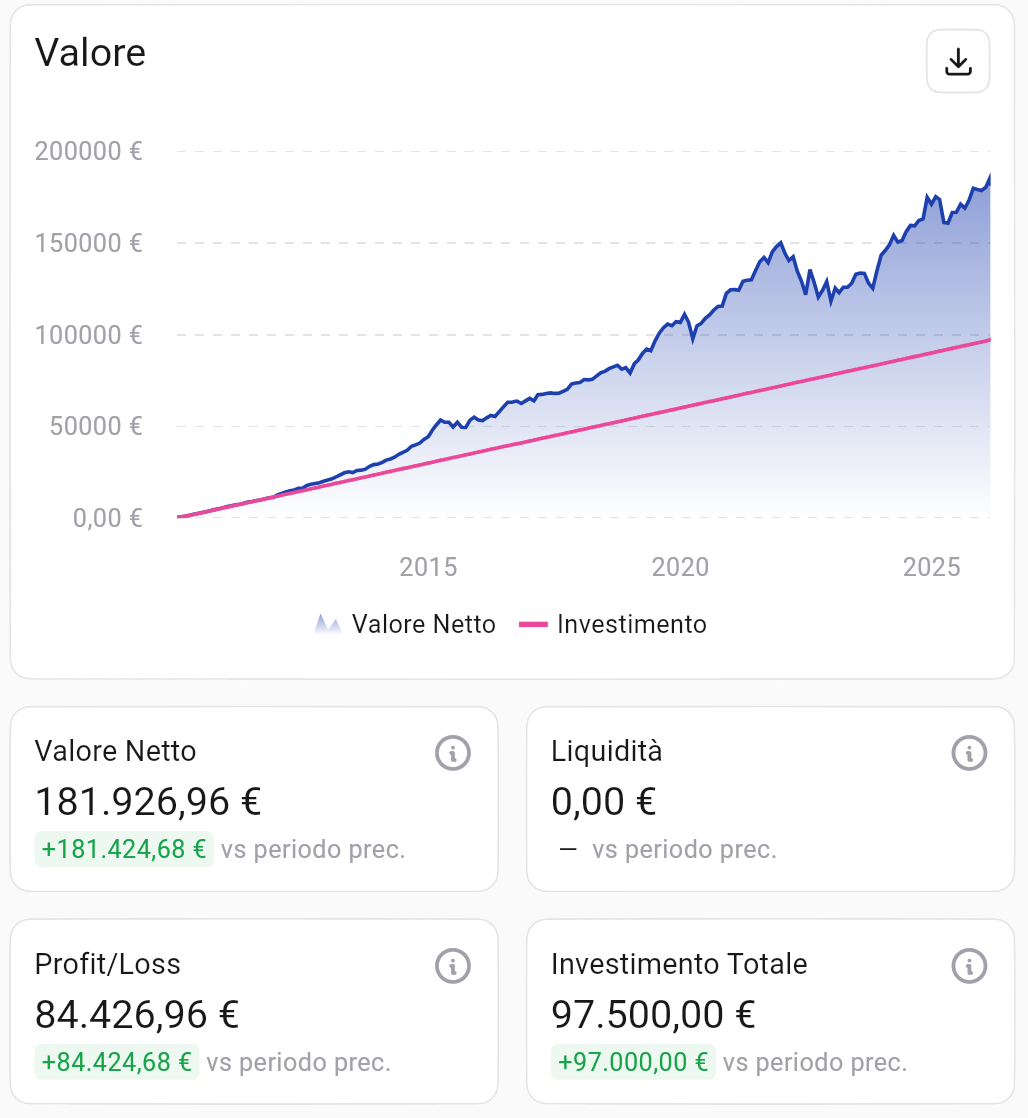

Evolution de la valeur nette vs investissement cumule (PAC 500 euros/mois, mi-2010 a 2026). Source : Wallible.

Evolution de la valeur nette vs investissement cumule (PAC 500 euros/mois, mi-2010 a 2026). Source : Wallible.

Pour un total investi de 97.500 euros, le portefeuille a atteint une valeur nette de 181.927 euros, soit un Profit/Loss d’environ 84.427 euros. Autrement dit, chaque euro investi est devenu presque deux euros.

Rendement dans le temps

Regarder le rendement absolu est important, mais pour juger la qualite d’un investissement il faut raisonner en termes composes et annualises.

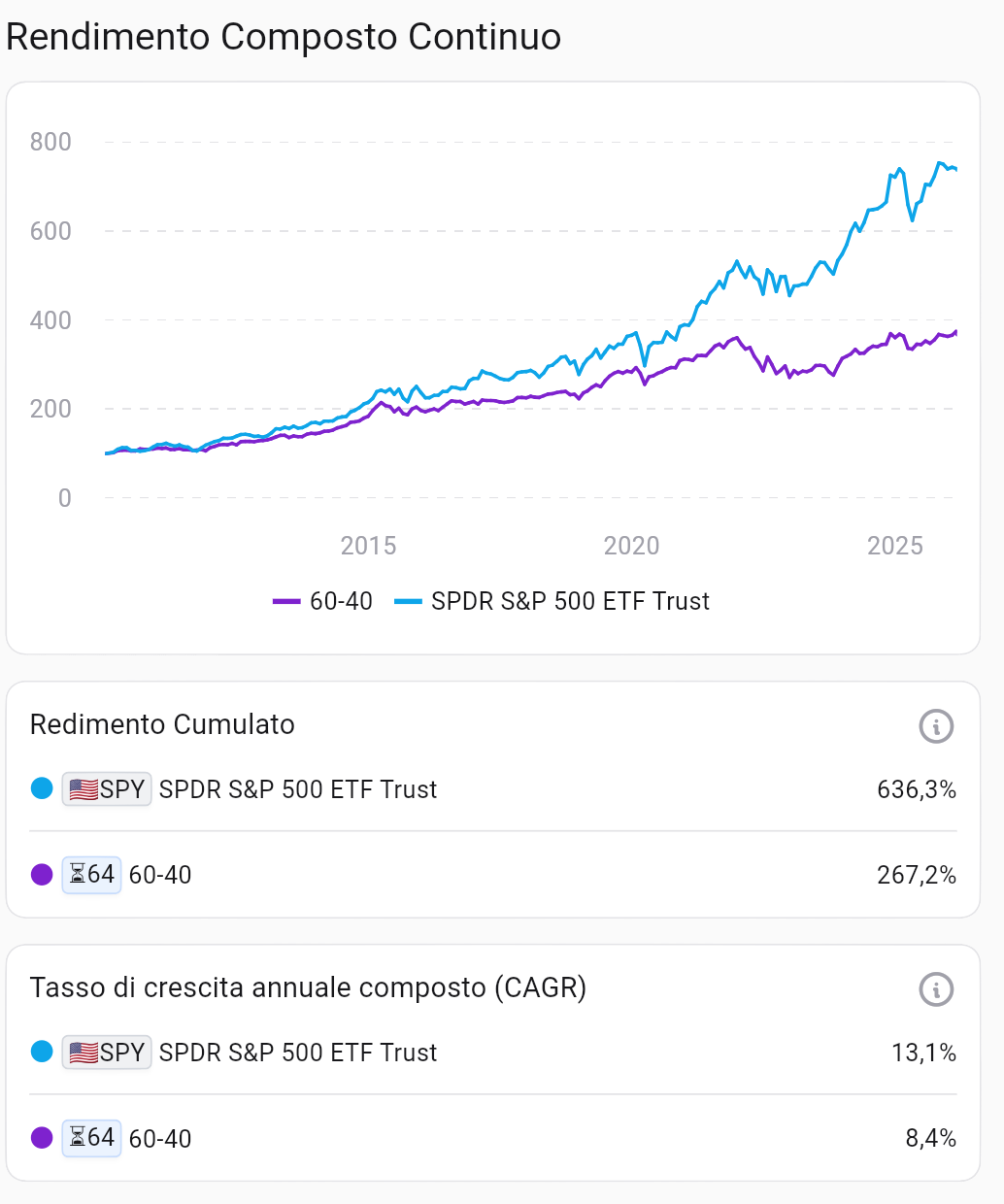

Rendement compose continu. Source : Wallible.

Rendement compose continu. Source : Wallible.

Le graphique montre une croissance reguliere avec quelques interruptions marquees, notamment autour de 2022, l’annee ou l’inflation elevee a touche simultanement actions et obligations.

| Metrique | Valeur |

|---|---|

| Rendement cumule | +267.2% |

| CAGR (croissance annuelle composee) | 8.4% |

| TRI annualise (pondere par les flux) | 7.3% |

Un CAGR de 8.4% sur environ 15 ans represente un rendement solide pour un portefeuille modere. Le TRI a 7.3%, qui tient compte du calendrier reel des versements mensuels, est la mesure la plus realiste pour un investisseur progressif.

Efficience : ratios de Sharpe et Sortino

Il ne suffit pas de savoir combien un portefeuille a rapporte ; il faut aussi comprendre quel niveau de risque a ete pris.

- Sharpe Ratio : mesure le rendement excedentaire par rapport au taux sans risque, divise par la volatilite totale.

- Sortino Ratio : proche du Sharpe, mais penalise uniquement la volatilite negative (les pertes). Une valeur superieure a 1 est generalement consideree comme bonne.

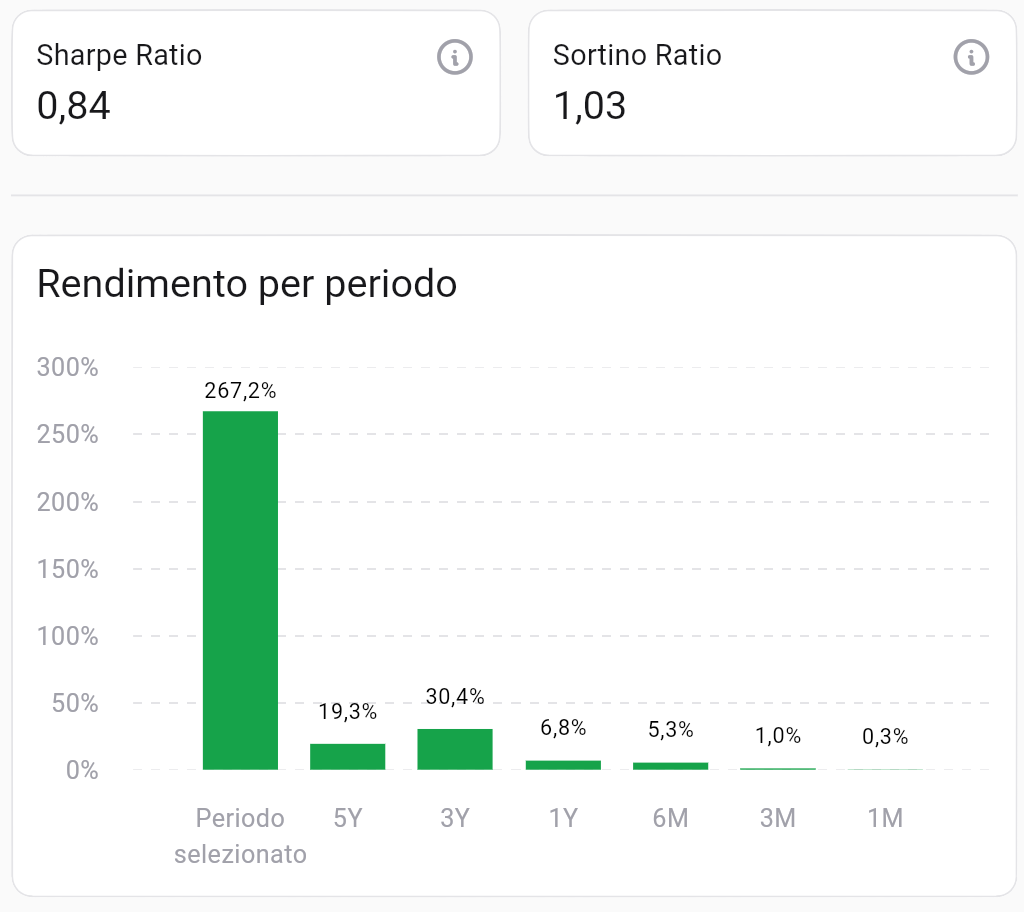

Efficience et rendement par periode. Source : Wallible.

Efficience et rendement par periode. Source : Wallible.

Le portefeuille affiche un Sharpe Ratio de 0.84 et un Sortino Ratio de 1.03. Un Sortino superieur a 1 indique une bonne gestion des pertes au regard des rendements obtenus. La performance des 3 dernieres annees (+30.4%) montre aussi une bonne reprise apres l’annee difficile 2022.

Drawdown : combien a-t-on perdu dans les pires moments ?

Le drawdown mesure la perte maximale du plus haut au plus bas. C’est la statistique qui traduit le plus directement l’experience emotionnelle pendant les crises.

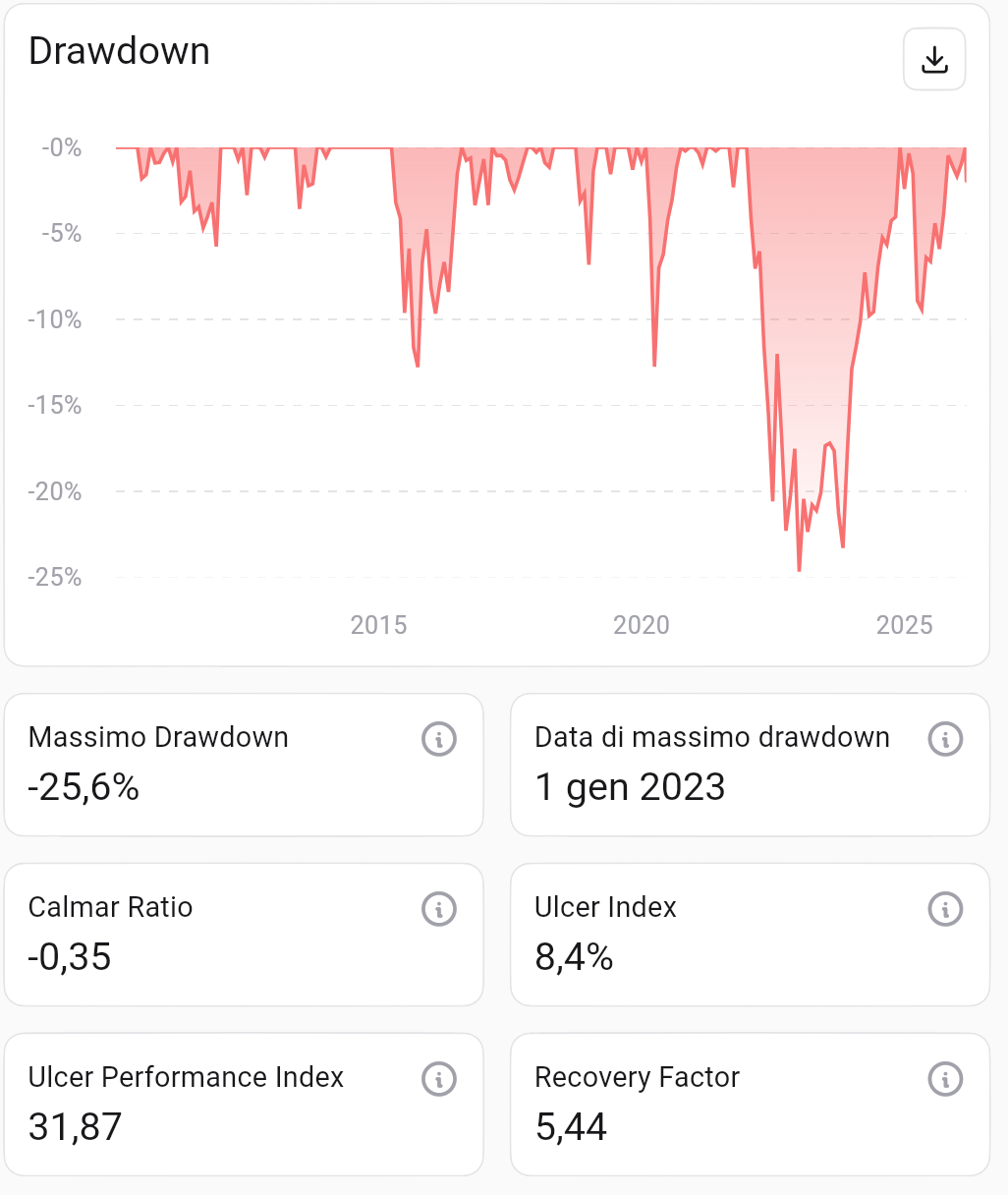

Drawdown historique et facteurs de risque. Source : Wallible.

Drawdown historique et facteurs de risque. Source : Wallible.

Le drawdown maximal a ete de -25.6%, atteint le 1er janvier 2023 pendant la crise de 2022. Le Recovery Factor de 5.44 indique que le portefeuille a gagne 5.44 fois la perte maximale subie : un signal de bonne capacite de recuperation sur le long terme.

Correlation entre actions et obligations

L’un des piliers theoriques du 60/40 est la faible correlation entre ces deux classes d’actifs : quand les actions baissent, les obligations ont tendance a mieux tenir, et inversement.

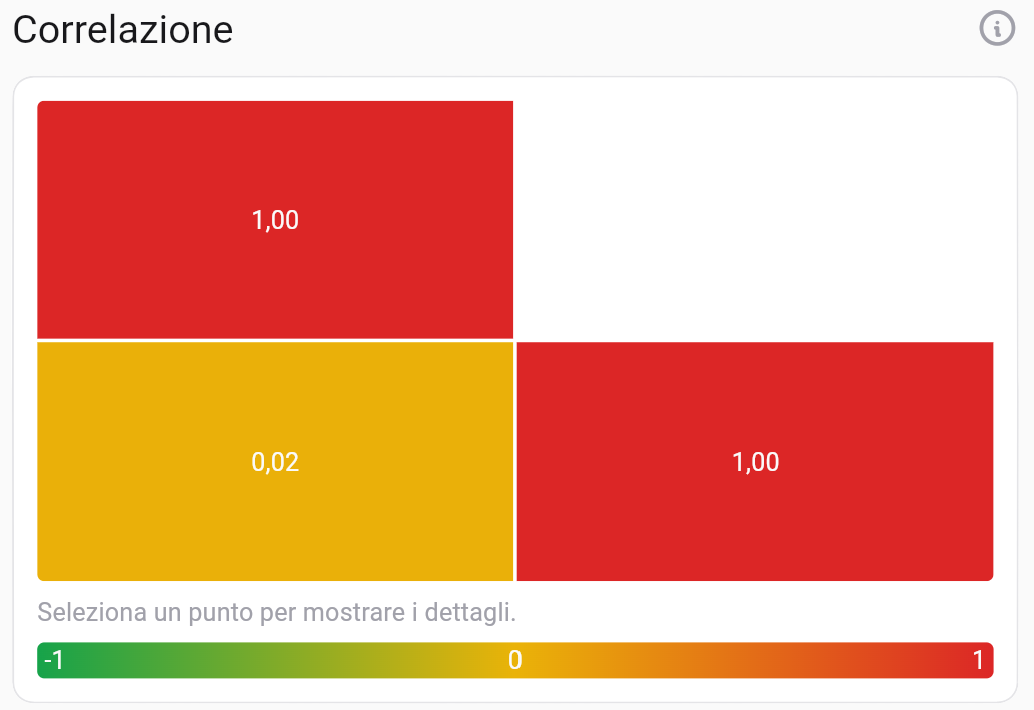

Matrice de correlation. Source : Wallible.

Matrice de correlation. Source : Wallible.

La correlation actions-obligations sur l’ensemble de la periode est de 0.02 : quasiment nulle. Cela confirme la logique de diversification, qui reduit la volatilite globale par rapport a un portefeuille 100% actions. En 2022 la correlation s’est temporairement retournee, mais sur l’horizon complet le benefice de decorrelation reste present.

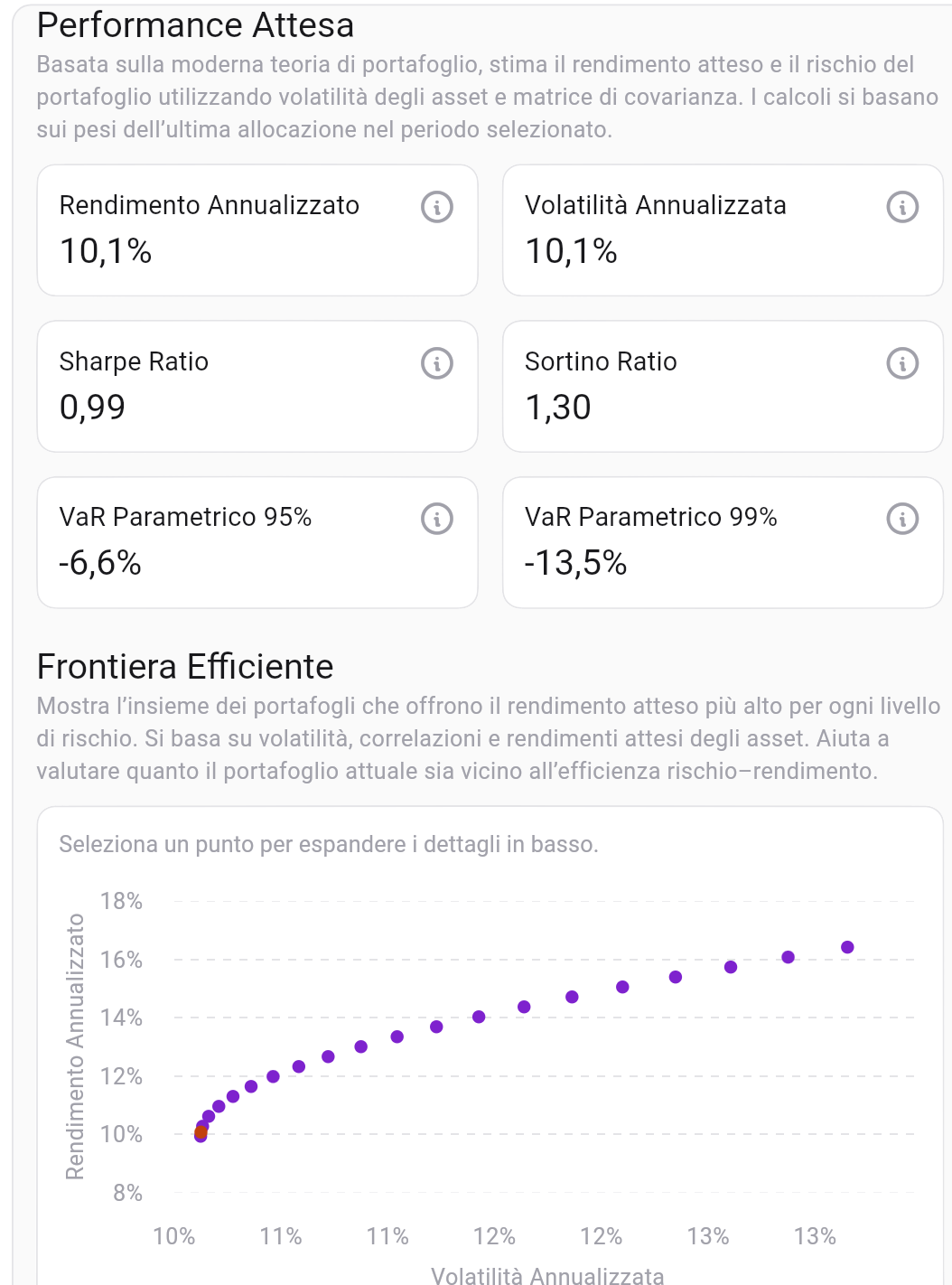

Performance attendue et frontiere efficiente

Ou se situe ce portefeuille par rapport aux possibilites du marche ? La frontiere efficiente montre l’ensemble des portefeuilles qui offrent le rendement attendu maximal pour chaque niveau de risque.

Performance attendue et positionnement sur la frontiere efficiente. Source : Wallible.

Performance attendue et positionnement sur la frontiere efficiente. Source : Wallible.

Le portefeuille 60/40 se situe dans la zone de variance minimale de la frontiere efficiente, avec :

| Metrique | Valeur |

|---|---|

| Rendement annualise attendu | 10.1% |

| Volatilite annualisee | 10.1% |

| Sharpe Ratio attendu | 0.99 |

| VaR parametrique 95% | -6.6% |

| VaR parametrique 99% | -13.5% |

Un VaR 95% a -6.6% signifie que, dans l’annee la plus defavorable sur 20, la perte annuelle attendue ne devrait pas depasser 6.6%. Des chiffres coherents avec un profil modere.

Comparaison au benchmark : 60/40 vs S&P 500

La question la plus frequente : n’aurait-il pas mieux valu investir 100% en actions ?

Comparaison avec le SPDR S&P 500 ETF Trust (SPY). Source : Wallible.

Comparaison avec le SPDR S&P 500 ETF Trust (SPY). Source : Wallible.

| CAGR | Rendement cumule | |

|---|---|---|

| S&P 500 (SPY) | 13.1% | 636.3% |

| Portefeuille 60/40 | 8.4% | 267.2% |

Le S&P 500 a surperforme le 60/40 sur cette periode : pres de 2.5 fois plus en rendement cumule. Mais cette comparaison doit etre lue avec prudence : le S&P 500 est un indice purement actions avec des drawdowns plus profonds (environ -34% en 2022 contre -25.6% pour le 60/40).

Le choix entre les deux depend de la tolerance au risque et, point souvent sous-estime, de la capacite emotionnelle a supporter les pertes sans vendre au pire moment.

Conclusion : le 60/40 a-t-il encore du sens en 2026 ?

Sur environ 15 ans, le portefeuille 60/40 a presque double le capital investi, avec un CAGR de 8.4%, un drawdown contenu et une bonne efficience risque/rendement. Ce n’est pas le portefeuille le plus performant en rendement brut, mais il reste une strategie solide pour qui cherche un equilibre entre croissance et protection.

La vraie force de cette approche n’est pas la formule en elle-meme, mais la discipline qu’elle impose : investir regulierement, reequilibrer avec methode, et ne pas se laisser emporter par la volatilite de court terme. Ce sont ces comportements qui, dans le temps, font la difference.

Pour appliquer ces principes, vous pouvez utiliser le simulateur de portefeuille Wallible et suivre allocation, performance et risque de maniere centralisee.

Workshop gratuit sur le Portfolio Management

Wallible evalue actuellement l’organisation d’un workshop gratuit dedie au Portfolio Management. Vous pouvez signaler votre interet en remplissant ce court formulaire : S’inscrire au workshop

Guides associés

Simulateur de portefeuille ETF gratuit : guide pratique

Comment utiliser un simulateur de portefeuille ETF gratuit pour tester une stratégie, comparer des benchmarks et passer …

Rendement moyen du S&P 500 sur les 20 dernieres annees : comment l'interpreter avec une simulation PAC

Comment interpreter le rendement moyen du S&P 500 sur les 20 dernieres annees, eviter les biais frequents et utiliser …

Pac sur S&P 500 au cours des 20 dernières années

Le PAC (Plan d'accumulation de capital) ou également connu sous le nom de moyenne des coûts de dollar (DCA) est une …