Simulation Monte Carlo pour votre portefeuille : guide pratique

Comment fonctionne la simulation Monte Carlo appliquee au portefeuille d'investissement : scenarios, fan chart, retraits et probabilite de succes expliques etape par etape.

dimanche, 15 mars 2026

Le problème avec le rendement moyen

Supposons que vous disposez d’un portefeuille de €100.000 avec un rendement moyen attendu de 7% par an. Après 20 ans, la projection linéaire indique :

$$V_{20} = 100.000 \times (1{,}07)^{20} \approx 386.968 \text{ €}$$

Le chiffre semble précis. Mais il cache un mensonge : les marchés ne croissent pas de 7% chaque année de manière ordonnée. Une année fait +22%, l’année suivante -18%, puis +11%. La séquence compte, et la moyenne ne la capture pas.

La simulation Monte Carlo sert exactement à cela : remplacer la projection linéaire par des milliers de scénarios plausibles, chacun avec sa propre séquence de rendements aléatoires.

Qu’est-ce que la simulation Monte Carlo

La simulation Monte Carlo est une technique statistique qui génère un grand nombre de scénarios futurs en échantillonnant de manière aléatoire à partir d’une distribution de probabilité.

En finance, elle est utilisée pour répondre à des questions telles que :

- Quelle est la probabilité que mon portefeuille atteigne €300.000 en 20 ans ?

- Avec quelle probabilité puis-je retirer €500 par mois pendant 30 ans sans épuiser le capital ?

- Quel percentile de résultat dois-je attendre dans le scénario pessimiste ?

Le nom vient du casino de Monte Carlo : tout comme les lancers répétés de dés génèrent une distribution de résultats, la simulation répète le « lancer » des rendements du marché des milliers de fois.

Comment ça fonctionne : les étapes

1. Définir les paramètres du modèle

Pour chaque actif ou portefeuille, trois entrées fondamentales sont nécessaires :

- Rendement attendu annuel ($\mu$) : estimation basée sur des données historiques ou des attentes prospectives.

- Volatilité annuelle ($\sigma$) : écart-type des rendements.

- Horizon temporel ($T$) : nombre d’années de la simulation.

2. Générer les rendements aléatoires

Le modèle le plus simple suppose que les rendements annuels suivent une distribution normale :

$$r_t \sim \mathcal{N}(\mu,, \sigma^2)$$

Pour chaque simulation $i$ et chaque année $t$, un rendement aléatoire $r_{i,t}$ est tiré.

3. Calculer la trajectoire du portefeuille

La valeur du portefeuille à la fin de chaque année est mise à jour en multipliant par le rendement réalisé :

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t})$$

En répétant pour $N$ simulations (généralement de 1.000 à 10.000), on obtient une distribution de chemins possibles.

4. Lire les résultats par percentiles

Au lieu d’un seul nombre, le résultat est une distribution :

| Percentile | Signification |

|---|---|

| 10e | Seulement 10% des scénarios font pire que ceci |

| 25e | Scénario défavorable mais non extrême |

| 50e | Scénario médian (la moitié des scénarios au-dessus, la moitié au-dessous) |

| 75e | Scénario favorable |

| 90e | Seulement 10% des scénarios font mieux que ceci |

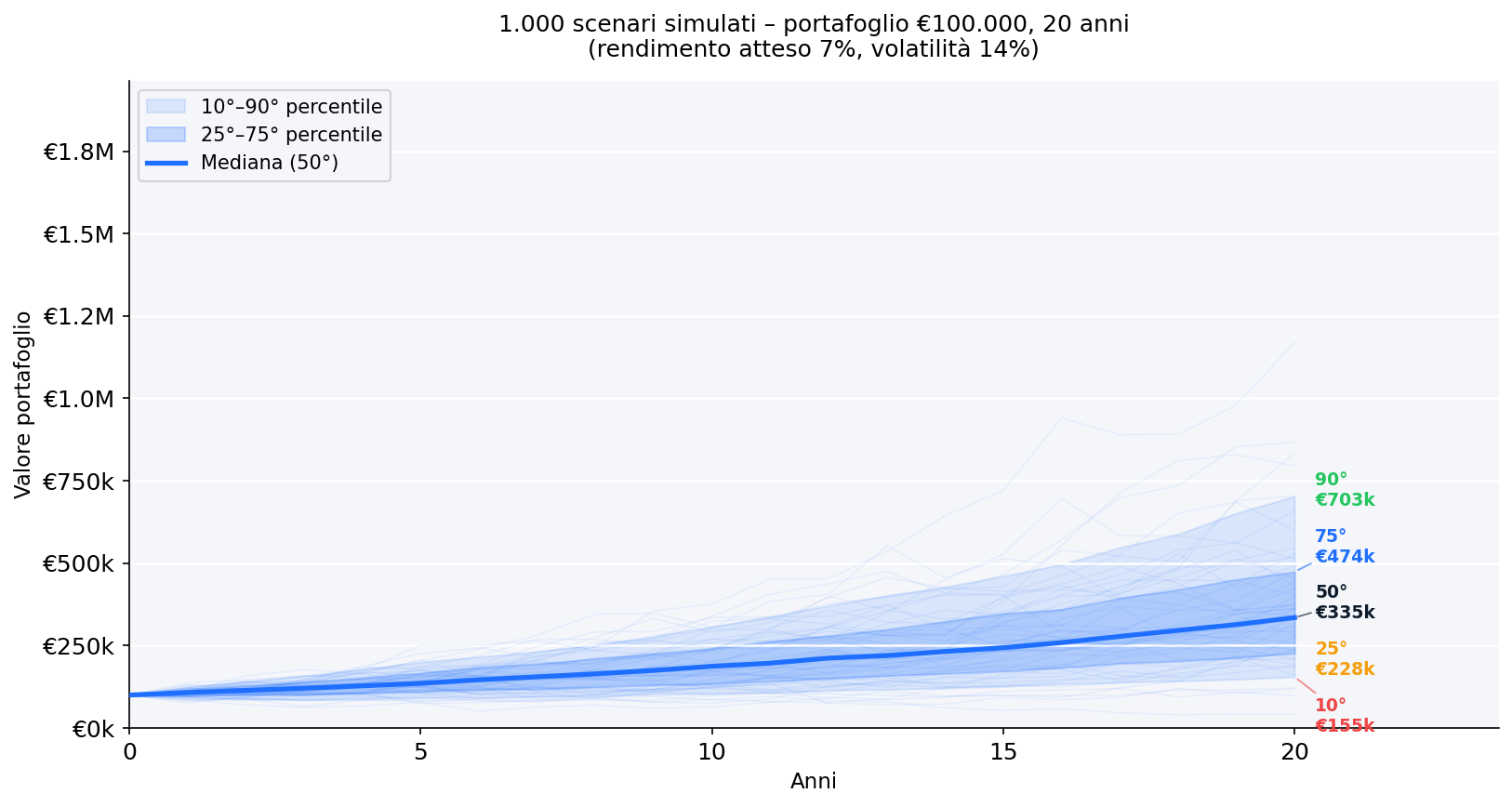

Exemple pratique : €100.000 pendant 20 ans

Paramètres : capital initial €100.000, rendement attendu 7%, volatilité 14%, horizon 20 ans, 1.000 simulations.

Fan chart : tous les chemins possibles

Ce qu’il faut observer :

- La bande centrale (25e-75e) couvre la majorité des scénarios réalistes.

- La dispersion augmente avec le temps : l’incertitude s’accumule.

- Même au 10e percentile, le capital ne s’annule pas, car aucun retrait n’est effectué.

Distribution des valeurs finales

- 10e percentile : scénario pessimiste sur lequel dimensionner le risque

- 50e percentile (médiane) : attente réaliste centrale

- 90e percentile : scénario optimiste à ne pas tenir pour acquis

La distribution n’est pas symétrique : la queue droite (gains extrêmes) est plus longue que la queue gauche (pertes extrêmes), car le portefeuille ne peut pas descendre en dessous de zéro mais peut croître indéfiniment.

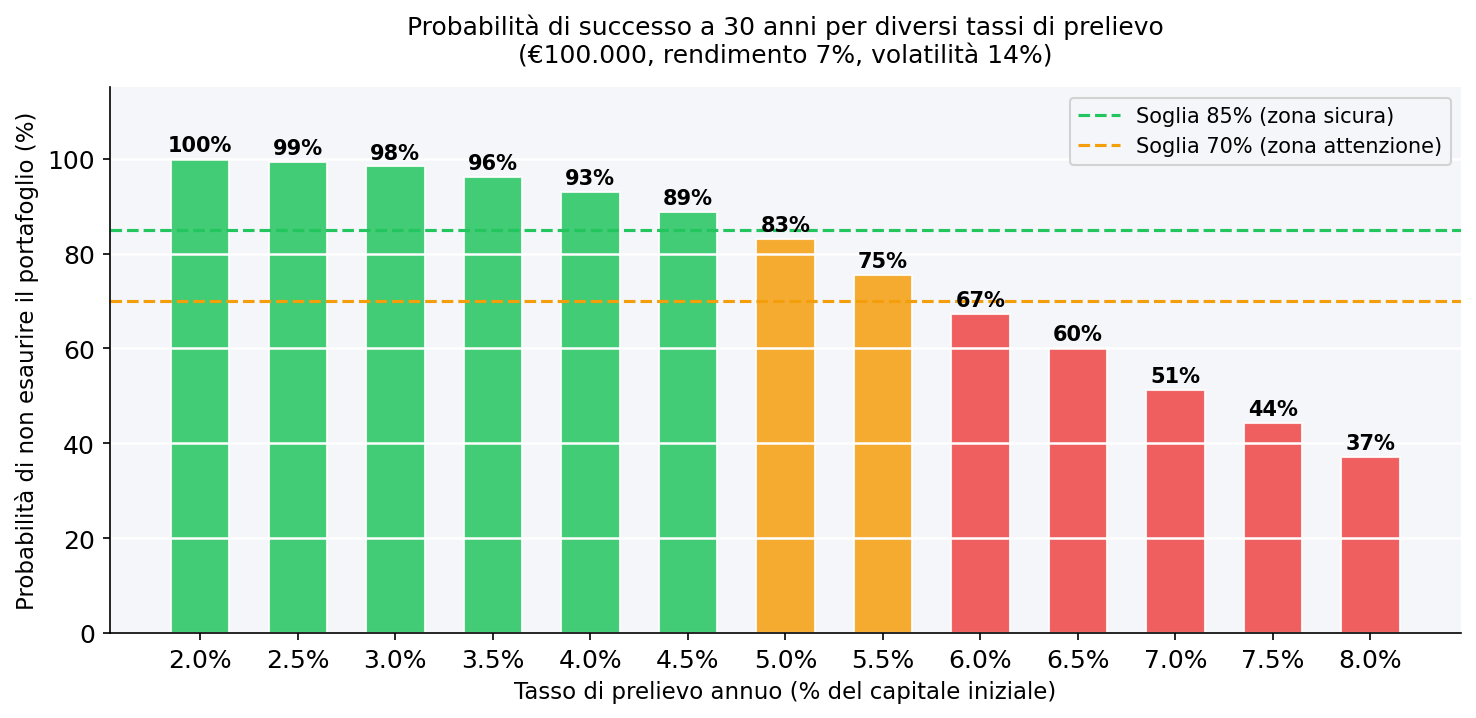

Monte Carlo pour le plan de retrait

L’application la plus puissante de la simulation Monte Carlo concerne la phase de décumul : combien d’argent pouvez-vous retirer chaque année sans risquer d’épuiser le portefeuille ?

- Jusqu’à 3,5% par an : probabilité de succès très élevée (zone verte). Avec €100.000, cela signifie pas plus de €3.500/an.

- Entre 4% et 5% : zone d’attention. Le résultat dépend beaucoup de la séquence réelle des rendements dans les premières années.

- Au-delà de 5,5% : la probabilité d’épuiser le portefeuille avant 30 ans devient pertinente.

C’est le fondement quantitatif de la soi-disant règle des 4% (élaborée par les études de Bengen en 1994 sur les marchés américains) : avec des retraits annuels égaux à 4% du capital initial, la probabilité historique de succès sur 30 ans a été très élevée. Les paramètres varient pour les marchés européens et pour les portefeuilles avec des volatilités différentes.

Variante : Monte Carlo avec retraits mensuels et inflation

Retrait ajusté pour l’inflation : chaque année, le retrait augmente en ligne avec l’inflation attendue $\pi$ :

$$W_t = W_0 \times (1 + \pi)^t$$

Portefeuille avec retrait mensuel : la valeur est mise à jour chaque mois en soustrayant le retrait mensuel $W_t / 12$ :

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t}) - \frac{W_t}{12}$$

Ces deux ajustements abaissent la probabilité de succès par rapport au modèle de base, rendant l’estimation plus conservatrice et fiable.

Limites de la simulation Monte Carlo

Dépendance des paramètres d’entrée : si vous surestimez le rendement attendu ou sous-estimez la volatilité, les résultats seront optimistes. Garbage in, garbage out.

Distribution normale vs. réalité : les marchés réels affichent des queues plus épaisses que la normale (kurtosis élevée) et une asymétrie négative. Un modèle basé uniquement sur la moyenne et l’écart-type peut sous-estimer les événements extrêmes négatifs.

Absence de corrélations dynamiques : en période de crise, les corrélations entre actifs ont tendance à augmenter. Un modèle qui utilise des corrélations historiques stables peut sous-estimer le risque dans les scénarios de stress.

La séquence compte plus que la moyenne : deux portefeuilles avec le même rendement moyen annuel peuvent avoir des résultats très différents si la séquence des années négatives change. Ceci est particulièrement critique en phase de retrait (risque de séquence de rendements).

Pour surmonter ces limites, des variantes plus sophistiquées sont utilisées : simulations basées sur les rendements historiques réels (bootstrap), modèles GARCH pour la volatilité variable dans le temps, ou modèles multi-actifs avec matrices de covariance dynamiques.

Comment lire la simulation Monte Carlo dans la pratique

Ne vous accrochez pas à la valeur médiane comme si c’était une certitude : le 50e percentile signifie que la moitié des scénarios font pire. Pour la planification financière personnelle, envisagez le 25e ou 10e percentile comme référence pour les décisions conservatrices.

Utilisez les percentiles pour répondre à des questions précises : « quelle est ma probabilité d’atteindre X ? » est plus utile que « quelle est la valeur attendue ? ».

Mettez à jour la simulation régulièrement : au fur et à mesure que votre portefeuille se développe ou change, ou que les conditions du marché changent, les paramètres d’entrée doivent être recalibrés.

Intégrez avec d’autres mesures de risque : la simulation Monte Carlo fonctionne bien avec la VaR et la CVaR, le drawdown maximal et la skewness/kurtosis.

Questions fréquemment posées

La simulation Monte Carlo est-elle fiable pour décider combien retirer à la retraite ? C’est l’outil le plus robuste disponible à cet effet, mais ce n’est pas infaillible. Les résultats dépendent des paramètres utilisés et du modèle de distribution des rendements. Utilisez-la comme une boussole quantitative, pas comme une garantie. Ajoutez toujours une marge de sécurité.

Combien de simulations sont nécessaires pour avoir des résultats stables ? En général, 1.000 simulations donnent déjà des résultats stables à des fins de planification. Avec 10.000, la convergence est pratiquement complète.

Quelle est la différence entre Monte Carlo historique et Monte Carlo paramétrique ? Le paramétrique extrait les rendements d’une distribution théorique. Le paramétrique historique échantillonne directement les rendements réels passés (bootstrap). Ce dernier est généralement plus conservateur et réaliste.

Puis-je utiliser la simulation Monte Carlo pour des portefeuilles multi-actifs ? Oui, mais une matrice de covariance est nécessaire pour capturer les corrélations entre les actifs.

Que signifie une « probabilité de succès » de 90% dans un plan de retrait ? Cela signifie que dans 9 simulations sur 10, le portefeuille ne s’épuise pas avant la fin de l’horizon temporel. Dans 1 scénario sur 10, le portefeuille pourrait s’épuiser plus tôt.

La règle des 4% fonctionne-t-elle aussi en Europe ? La règle des 4% a été développée sur des données historiques américaines. Pour les marchés européens, de nombreux analystes suggèrent un taux de retrait plus conservateur, autour de 3% à 3,5%.

Prochaine étape

Pour mettre en pratique ces concepts avec votre portefeuille réel, consultez :

- L’application Wallible : simulation Monte Carlo intégrée directement dans le tableau de bord

- Simulateur de portefeuille ETF gratuit

- Guide Value-at-Risk (VaR)

- Guide Expected Shortfall (CVaR)

- Guide Skewness et Kurtosis

- Maximum Drawdown

Guides associés

TWR vs MWRR : quelle metrique de rendement utiliser ?

TWR et MWRR ne mesurent pas la meme chose. Comprenez quand utiliser le Time-Weighted Return ou le Money-Weighted Return …

Skewness et Kurtosis : guide pratique pour le risque portefeuille

Comment lire la skewness et la kurtosis de la distribution des rendements et les combiner avec VaR, CVaR et drawdown.

Expected Shortfall (CVaR) 95% et 99% : guide pratique

Comprendre le CVaR 95% et 99%, sa difference avec le VaR et son usage concret pour mesurer le risque de queue.