Simulateur de portefeuille

Analyse des stratégies d’investissement à capital fixe et des plans d’accumulation (PIC-PAC). Visualisez la performance avec ou sans rééquilibrage périodique. Choisissez parmi une vaste sélection d’actions, ETF, obligations, crypto et plus encore

Le rôle du simulateur de portefeuille dans la gestion de portefeuille

Les simulateurs de portefeuille sont des outils fondamentaux pour analyser et planifier des stratégies d’investissement de manière sûre et détaillée, sans risquer d’argent réel. Ils permettent de tester différents choix (stratégies à capital fixe ou plans d’accumulation périodiques) et d’évaluer l’impact des décisions de gestion de portefeuille (par exemple rééquilibrer ou non les allocations) sur le long terme. Grâce à ces simulations, les investisseurs particuliers comme les professionnels peuvent mieux comprendre le comportement d’un portefeuille dans divers scénarios de marché et prendre des décisions plus éclairées.

Le Simulateur utilise les données du Tracker pour des backtests réalistes.

Si vous recherchez un simulateur de portefeuille ETF gratuit, commencez ici puis consultez:

Stratégies à capital fixe vs plans d’accumulation (PIC vs PAC)

L’un des premiers choix stratégiques est la manière d’investir son capital dans le temps. D’un côté, il y a le Plan d’Investissement en Capital (PIC), c’est‑à‑dire l’investissement d’un montant important en une seule fois (lump sum). De l’autre, le Plan d’Accumulation de Capital (PAC), c’est‑à‑dire un programme de versements périodiques (par exemple mensuels) de petites sommes dans le temps. Un simulateur de portefeuille permet de modéliser ces deux options et d’en comparer les effets de manière objective.

Plan d’investissement en une seule fois (PIC)

Investir tout son capital immédiatement expose l’ensemble du capital aux tendances de marché dès le premier jour. Si les marchés montent juste après l’investissement, cette stratégie bénéficie pleinement de la hausse dès le départ, générant potentiellement un rendement plus élevé sur le long terme. Cependant, c’est aussi un choix plus exposé au timing : investir juste avant une baisse significative peut entraîner des pertes initiales importantes.

Les simulateurs de portefeuille permettent de recréer des scénarios historiques ou hypothétiques dans lesquels un PIC est réalisé à des moments différents (par exemple au début d’un bear market vs. au début d’un bull market) afin d’évaluer la performance potentielle du capital investi en une seule solution. Cela aide à comprendre le risque de timing d’entrée et à se préparer mentalement à la volatilité de court terme.

Plan d’accumulation de capital (PAC)

Investir progressivement par des versements périodiques permet de lisser les prix d’achat dans le temps (dollar cost averaging). Lorsque les prix sont élevés, on achète moins de parts ; lorsqu’ils sont bas, on en achète davantage. Cette stratégie tend à réduire l’impact de la volatilité de court terme et le risque d’investir tout juste avant un retournement.

Un simulateur peut montrer comment un PAC se comporterait dans différents contextes, en soulignant que sur des horizons longs et des marchés haussiers le PIC peut être plus rentable, tandis que le PAC offre souvent une trajectoire plus stable. Le choix dépend de la disponibilité du capital, de l’horizon temporel et de l’appétence au risque.

Comparaison des performances avec et sans rééquilibrage périodique

En plus de la méthode d’investissement (PIC vs PAC), un autre facteur crucial de la gestion de portefeuille est la gestion de l’allocation d’actifs dans le temps, en particulier via le rééquilibrage du portefeuille. Le rééquilibrage consiste à ramener périodiquement les pourcentages d’allocation des différentes classes d’actifs aux niveaux prévus, en vendant partiellement les actifs surpondérés et en achetant ceux sous‑pondérés. En savoir plus sur la page Rééquilibrage .

Performance sans rééquilibrage

Si un portefeuille n’est jamais rééquilibré, sa composition initiale évolue au gré des mouvements de marché. En général, l’actif ayant le meilleur rendement tend à peser de plus en plus au fil du temps. Cela peut mener à un rendement global légèrement supérieur sur le long terme, mais le risque augmente : le portefeuille devient plus volatile et déséquilibré par rapport au profil initial.

Performance avec rééquilibrage périodique

Le rééquilibrage à intervalles réguliers ou lorsque certains seuils sont dépassés maintient le profil de risque constant dans le temps. Les simulations montrent souvent que la différence de rendement moyen entre un portefeuille rééquilibré et un portefeuille non rééquilibré est faible, alors que le bénéfice en termes de risque est significatif : volatilité plus faible et pertes moins profondes en période défavorable. Le simulateur aide également à évaluer l’impact des coûts et de la fiscalité sur les stratégies de rééquilibrage.

Exemple pratique : PAC actions mondiales vs portefeuille équilibré 60/40

Pour mesurer l’utilité d’un simulateur, considérons la comparaison entre deux stratégies d’accumulation mensuelle :

- Stratégie A - 100% actions mondiales : PAC mensuel sur un ETF d’actions mondiales.

- Stratégie B - Portefeuille rééquilibré 60/40 : PAC mensuel réparti entre actions mondiales (60%) et obligations mondiales (40%) avec rééquilibrage régulier.

À versements identiques, la stratégie actions tend à générer un capital final plus élevé, mais avec une volatilité et un drawdown plus importants. Le portefeuille équilibré offre une croissance plus régulière, avec des fluctuations plus faibles. Le simulateur permet de tester des variantes comme 80/20, 70/30 ou des horizons de 20‑30 ans, en mettant en évidence l’évolution du profil risque/rendement.

Avantages pratiques pour les investisseurs particuliers et professionnels

Un simulateur de portefeuille avancé est un laboratoire virtuel pour tester et affiner des stratégies d’investissement. Principaux avantages :

- Éducation financière et compréhension du risque : visualiser concrètement l’effet de la volatilité, du drawdown, de la diversification et des intérêts composés.

- Planification et définition de la stratégie : projeter le portefeuille dans le temps et vérifier la probabilité d’atteindre des objectifs financiers.

- Optimisation du portefeuille : comparer différentes allocations et stratégies de rééquilibrage avant de les appliquer en réalité.

- Décisions plus éclairées : réduire les émotions et prendre des décisions basées sur les données, les scénarios et les probabilités.

Simulateur de backtest sur Wallible

Le simulateur permet de tester les stratégies avant de les utiliser réellement : vous définissez les flux de trésorerie, les fréquences d’achat et les allocations, et Wallible calcule la trajectoire simulée (NAV, rendements, risque, diversification, etc.). Pour découvrir toutes les métriques disponibles, consultez le Guide des métriques Wallible .

Après avoir lancé une simulation, vous pouvez consulter tous les résultats dans les sections dédiées du site :

- Résumé et détail des positions : Summary and detail of positions

- Rendements réalisés : Realized returns

- Risque : Risk and drawdown

- Performance attendue : Expected performance

1) Créer la simulation

- Depuis “Add”, choisissez Simulation.

- Saisissez name et description, la reference currency et, si nécessaire, la rebalancing frequency (par défaut : pas de rééquilibrage ; options hebdomadaire/mensuelle/trimestrielle, etc.).

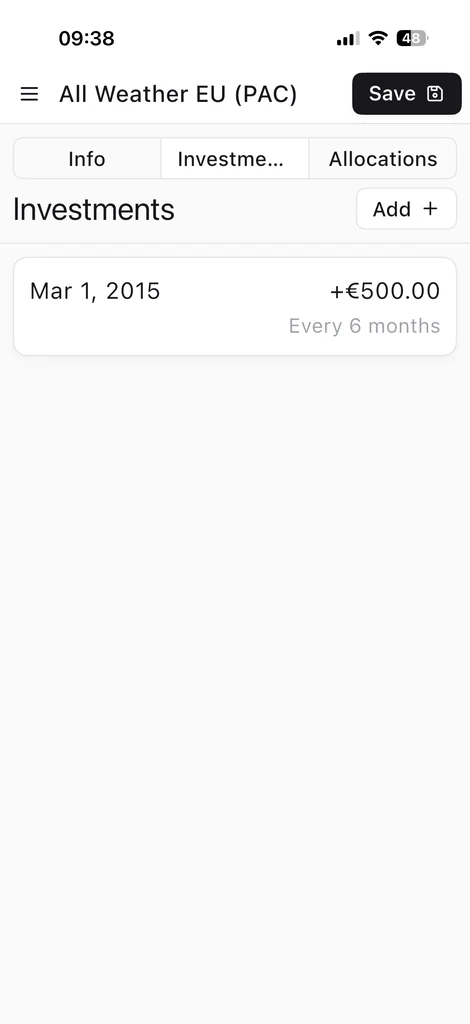

2) Définir les investissements

- Versement unique : sélectionnez “Initial investment”, indiquez le montant et laissez la fréquence vide.

- Plans récurrents : indiquez le montant et la fréquence (ex. chaque semaine/mois/trimestre).

- Vous pouvez combiner versement initial et versements récurrents : Wallible calcule les flux selon la stratégie définie.

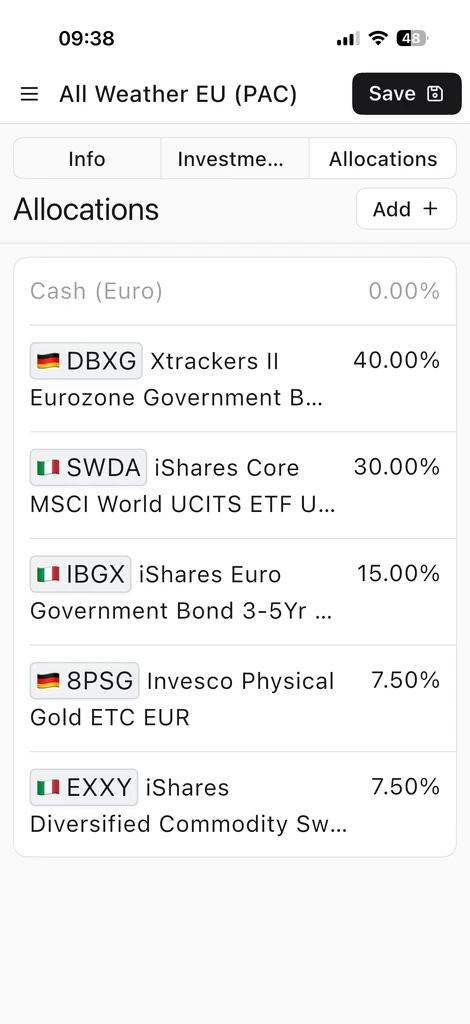

3) Définir l’allocation des titres

- Ajoutez des instruments parmi 300 000+ actions, ETF, fonds, obligations, crypto, etc.

- Si les allocations totalisent <100%, le reste reste en cash à 0% de rendement brut.

- Si elles dépassent 100%, l’excédent est traité comme un levier implicite (cash négatif) : utilisez‑le uniquement si vous souhaitez modéliser des expositions >100% ; sinon réduisez les pondérations à 100%.