Performance réalisée

Rendement, risque et corrélations historiques du portefeuille.

Analyse de la performance du portefeuille

Analyser la performance d’un portefeuille d’investissement signifie examiner non seulement le rendement obtenu, mais aussi le risque pris pour l’obtenir et la façon dont les différentes composantes du portefeuille se comportent entre elles via les corrélations historiques. Dans une perspective moyen/long terme, typique de ceux qui visent une croissance patrimoniale régulière, il est essentiel de trouver un équilibre entre ces trois aspects. Un investisseur informé doit se demander : est‑ce que j’obtiens un rendement adéquat pour le risque que je prends ? Mon portefeuille est‑il suffisamment diversifié grâce à des corrélations favorables entre les actifs ? Une analyse détaillée de chacun de ces éléments suit, avec les principales métriques d’évaluation et des exemples pratiques pour concrétiser les concepts.

Rendements réalisés

Le rendement d’un portefeuille indique l’augmentation de valeur obtenue sur une période donnée. Pour les investisseurs orientés moyen/long terme, il est important de regarder au‑delà des fluctuations de court terme et de se concentrer sur la croissance composée du capital dans le temps. Une métrique clé pour évaluer la croissance d’un investissement est le CAGR (Compound Annual Growth Rate). Le CAGR mesure le taux de croissance annuel moyen d’un investissement sur une période pluriannuelle, en tenant compte de la capitalisation composée des rendements. En pratique, le CAGR répond à la question : à quel taux annuel constant mon portefeuille a‑t‑il progressé sur la période considérée ?

Par exemple, si un portefeuille valait 100 et qu’après 5 ans il atteint 150, le CAGR est d’environ 8,4% par an. Cela signifie qu’en moyenne, le portefeuille a progressé de 8,4% chaque année, même si les rendements annuels réels étaient irréguliers. Le CAGR permet une comparaison homogène de différentes stratégies d’investissement sur de longs horizons, car il lisse les volatilités intermédiaires et montre l’effet global de la croissance dans le temps.

Un portefeuille avec un CAGR élevé indique une forte augmentation du capital sur le long terme, condition idéale pour des objectifs de croissance patrimoniale. Cependant, un rendement élevé seul ne suffit pas : il doit toujours être mis en relation avec le risque pris pour l’obtenir.

Exemple pratique : deux portefeuilles peuvent avoir le même CAGR de 6% par an sur 10 ans, mais l’un peut avoir subi un drawdown de 10% tandis que l’autre 35%. À croissance moyenne égale, le profil de risque est très différent et la soutenabilité psychologique et financière de la stratégie change.

Dans Wallible, vous trouverez une vue complète des métriques de performance réalisée :

- Cumulative return over time

- CAGR (compound annual growth rate)

- IRR (cash weighted return)

- Sharpe ratio et Sortino ratio

Un exemple utile pour distinguer cumulative return et IRR : si vous investissez 10 000 EUR immédiatement et ajoutez 5 000 EUR à mi‑parcours, le rendement cumulé mesure la croissance globale du portefeuille, tandis que l’IRR tient compte des dates et des montants des flux. En présence de dépôts ou retraits significatifs, l’IRR offre une lecture plus réaliste de la performance effectivement perçue par l’investisseur.

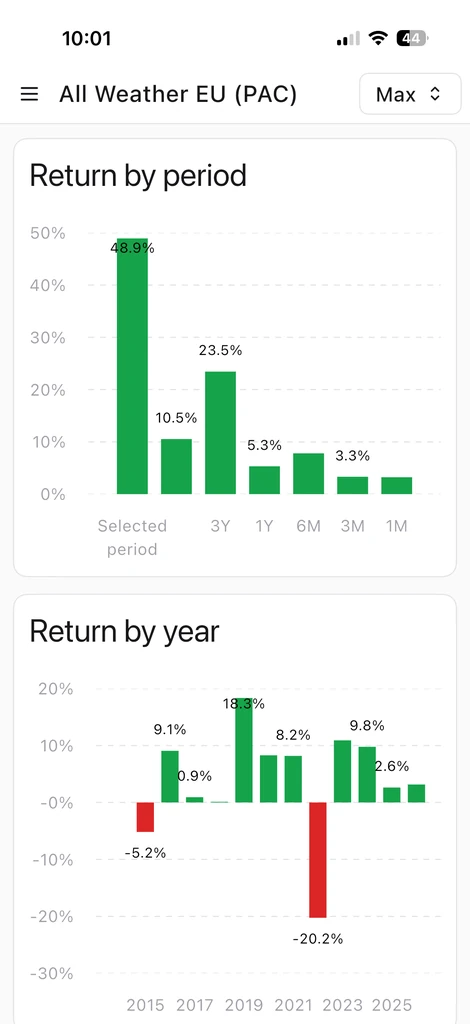

Rendements par période

Vous pouvez analyser la tendance saisonnière via des graphiques dédiés aux rendements par période. Cette vue est utile pour repérer des schémas récurrents, comparer des mois ou des trimestres, et voir si la stratégie est plus efficace à certaines périodes de l’année.

Ces graphiques aident à contextualiser les performances : un rendement négatif dans un mois historiquement faible peut être interprété avec plus de recul que la simple donnée ponctuelle.

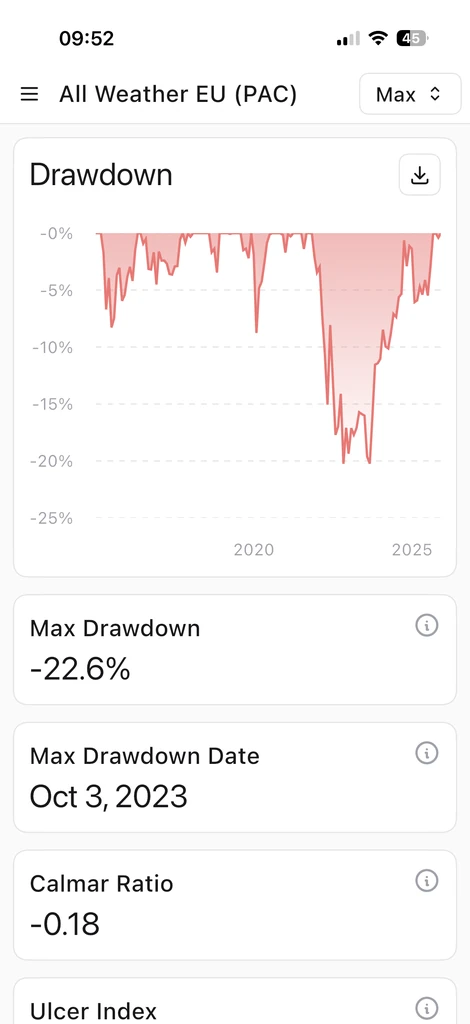

Risque et drawdown

Le risque est l’autre face de la médaille par rapport au rendement. En finance, le risque est souvent associé à la volatilité, c’est‑à‑dire l’ampleur des fluctuations de la valeur d’un investissement. Une forte volatilité signifie que la valeur du portefeuille peut varier fortement à court terme — fortes hausses mais aussi baisses potentiellement importantes. Une faible volatilité, au contraire, indique que le portefeuille évolue de manière plus stable et prévisible. Il est toutefois important de distinguer la volatilité temporaire du risque de perte permanente de capital.

La volatilité de marché est souvent temporaire : un portefeuille peut subir des fluctuations négatives marquées puis se rétablir avec le temps. Si l’investisseur a un horizon long et n’est pas contraint de liquider en phase négative, ces fluctuations sont principalement du bruit de court terme. Le vrai risque est la possibilité d’une perte permanente, c’est‑à‑dire voir le capital réduit de manière irréversible sans récupération.

En termes de rendement ajusté du risque, deux stratégies aux performances similaires peuvent être très différentes : un portefeuille avec un rendement moyen de 7% et une volatilité de 15% n’est pas équivalent à un portefeuille avec le même rendement mais une volatilité de 8%. Des métriques comme Sharpe et Sortino servent précisément à quantifier la qualité de la performance.

Pour évaluer le profil de risque d’un portefeuille, plusieurs métriques quantitatives sont utilisées. Voici les principales métriques disponibles dans Wallible :

- Maximum drawdown : perte maximale entre un sommet et un creux.

- Calmar ratio : rapport entre le rendement et le drawdown maximal.

- Ulcer index : intensité et durée des phases de perte.

- Recovery factor : vitesse de récupération après le pire drawdown.

Pour en savoir plus sur les définitions, vous pouvez consulter le Guide des métriques Wallible .

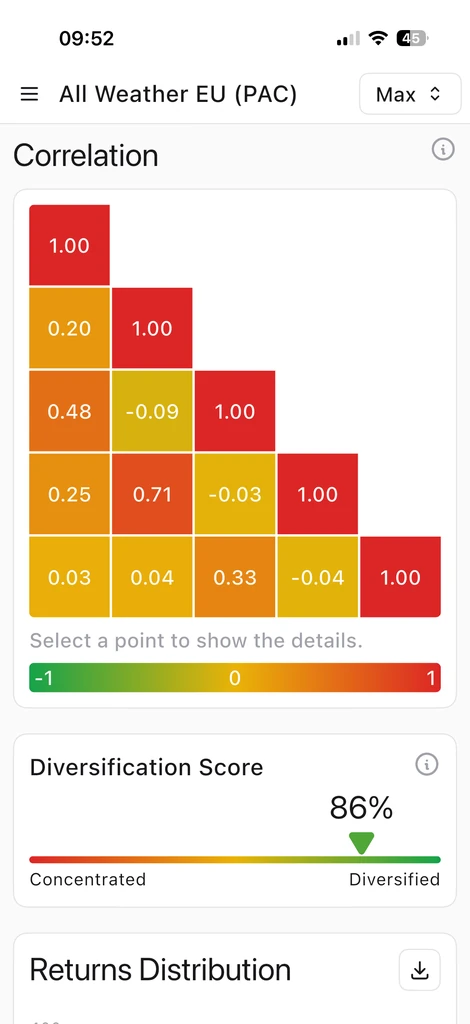

Corrélations historiques : la puissance de la diversification

Le troisième pilier de l’analyse de portefeuille est l’étude des corrélations entre les différentes classes d’actifs et instruments financiers. La corrélation mesure la façon dont deux actifs tendent à évoluer. Elle s’exprime par un coefficient compris entre -1 et +1 :

- Corrélation +1 (positive parfaite) : deux actifs évoluent toujours dans la même direction avec une intensité proportionnellement égale.

- Corrélation -1 (négative parfaite) : quand un actif monte, l’autre baisse de manière symétrique.

- Corrélation 0 (nulle) : les mouvements des deux actifs sont indépendants.

En pratique, les corrélations entre actifs sont rarement exactement +1 ou -1 ; elles prennent généralement des valeurs intermédiaires et peuvent varier dans le temps. Pourquoi les corrélations sont‑elles si importantes pour un investisseur moyen/long terme ? Parce qu’une faible corrélation (encore mieux si elle est négative) entre les actifs du portefeuille est la clé d’une diversification efficace. Combiner des actifs avec des comportements peu corrélés permet de réduire la volatilité globale du portefeuille et d’atténuer le risque de pertes importantes sur l’ensemble du capital simultanément.

Il est utile d’analyser les corrélations historiques car elles donnent des indications sur la façon dont les actifs ont interagi dans différents scénarios de marché. Cependant, les corrélations ne sont ni statiques ni garanties pour l’avenir : en période de panique ou de chocs globaux, des actifs normalement décorrélés peuvent finir par évoluer dans la même direction, réduisant temporairement les bénéfices de la diversification. C’est pourquoi il est important de surveiller et de rééquilibrer périodiquement votre portefeuille : voir Rééquilibrage .

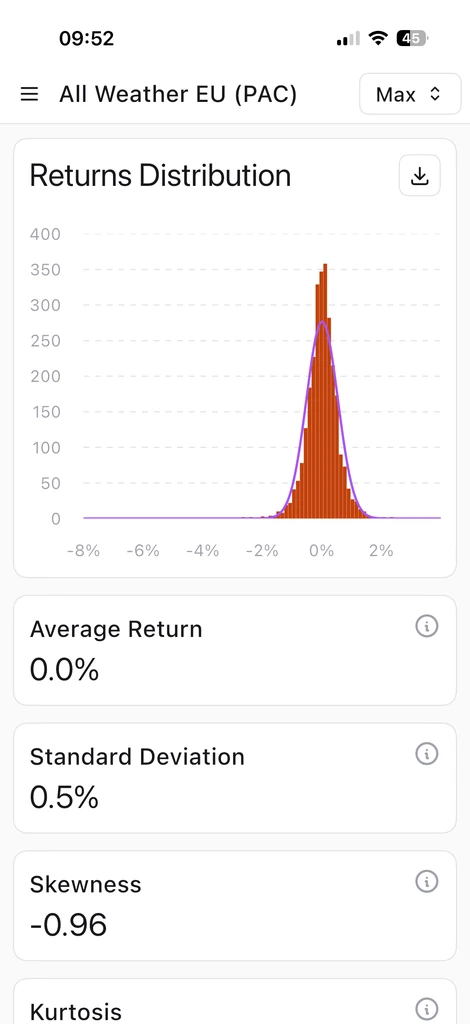

Distribution des rendements

La distribution des rendements aide à comprendre comment le portefeuille se comporte dans le temps. En plus de la moyenne, Wallible calcule des indicateurs d’asymétrie et de kurtosis, qui décrivent la forme de la distribution et la présence de queues extrêmes. Associée au Value at Risk (VaR), cette analyse permet d’évaluer la probabilité de pertes significatives et de comparer des portefeuilles avec des profils de risque différents.

Conclusions

L’analyse de la performance d’un portefeuille exige une vision à 360 degrés du rendement, du risque et des corrélations. Des métriques comme le CAGR, le drawdown, Sharpe et Sortino offrent des outils concrets pour quantifier la croissance et la stabilité d’un portefeuille, aidant à prendre des décisions éclairées.

Au final, une approche professionnelle combine l’analyse quantitative (métriques de performance, distribution des rendements, corrélations) avec une discipline stratégique. Cela signifie aligner le portefeuille sur des objectifs personnels, suivre son évolution avec les bons indicateurs et ajuster si nécessaire, sans se laisser guider par les émotions.