Rééquilibrage

Outils pour rééquilibrer votre portefeuille.

Rééquilibrage de portefeuille

Le rééquilibrage de portefeuille est une pratique fondamentale en gestion de portefeuille pour maintenir le profil risque/rendement souhaité dans le temps. Même les investisseurs les plus expérimentés voient leur portefeuille évoluer de manière imprévisible : les classes d’actifs qui performent mieux finissent par peser davantage, tandis que celles en baisse diminuent. Sans intervention, un portefeuille peut devenir déséquilibré, exposant l’investisseur à des risques non souhaités. Rééquilibrer signifie réaligner les allocations sur les objectifs initiaux, en vendant partiellement les actifs en excès et en achetant ceux insuffisants.

Exemple : Imaginez un portefeuille initial de 60% actions / 40% obligations. Après une année de forte hausse des actions, vous pourriez vous retrouver avec 70% actions / 30% obligations. Cela implique un risque plus élevé que prévu. Le rééquilibrage ramènera la composition à 60/40, en vendant une partie des actions (surpondérées) et en achetant des obligations (sous‑pondérées). Votre portefeuille revient ainsi à votre tolérance au risque d’origine.

Dans cette section, nous explorons le rééquilibrage sous trois dimensions clés : stratégique, opérationnelle et comportementale. Chacune offre des éclairages différents sur quand et comment rééquilibrer et comment maintenir la discipline nécessaire.

Dimension stratégique : approches du rééquilibrage

D’un point de vue stratégique, il existe différentes approches pour décider quand intervenir sur le portefeuille. Les stratégies populaires incluent les approches à intervalle fixe, les approches basées sur des seuils et les méthodes hybrides ou orientées coûts. Le choix dépend de votre style d’investissement, du temps que vous pouvez consacrer à la gestion et de votre attention aux coûts.

Rééquilibrage périodique (basé calendrier)

Il consiste à vérifier et rééquilibrer le portefeuille à des échéances régulières pré‑établies (par exemple annuel, semestriel ou trimestriel). Cette méthode est simple et disciplinée : à chaque intervalle, les allocations sont ramenées aux niveaux cibles, quoi qu’il se soit passé entre‑temps.

Avantages :

- Favorise la discipline en éliminant les décisions fréquentes.

- Évite de devoir surveiller constamment le portefeuille.

- Planifier le rééquilibrage (ex. chaque 31 décembre) aide à l’intégrer au calendrier financier.

- Limite souvent les opérations (1‑2 fois par an), réduisant les coûts à long terme.

- Convient aux portefeuilles long terme où une réactivité continue n’est pas nécessaire.

Inconvénients : il peut rééquilibrer quand ce n’est pas nécessaire (écarts minimes) ou, au contraire, attendre trop longtemps après de forts mouvements de marché. En pratique, un rééquilibrage annuel peut manquer de grands écarts survenus en milieu d’année, ou intervenir alors que le portefeuille est encore dans des tolérances acceptables. Malgré cela, pour de nombreux investisseurs, un contrôle annuel ou semestriel est un bon compromis entre inertie et hyperactivité.

Rééquilibrage basé sur des seuils

Dans cette approche, il n’y a pas de dates fixes, mais des seuils de tolérance sont définis au‑delà desquels le rééquilibrage est déclenché. Par exemple, vous pouvez établir que chaque classe d’actifs doit rester à 5% de son poids cible : si les actions passent de 60% à 66% (au‑dessus de 63%), on rééquilibre.

Avantages :

- Garantit que le portefeuille ne s’éloigne jamais trop de l’allocation souhaitée.

- Aide à vendre ce qui a beaucoup monté et acheter ce qui a baissé (règle « buy low, sell high »).

- Évite des opérations inutiles lorsque les variations sont minimes.

Inconvénients :

- Nécessite un suivi fréquent, surtout en marchés volatils.

- Peut entraîner des opérations plus fréquentes avec des coûts plus élevés.

- Choisir le bon seuil n’est pas trivial : trop étroit = trop de rééquilibrages ; trop large = risque de déséquilibre excessif.

Exemple pratique : avec un seuil de 5% sur un portefeuille 60/40, l’action est prise seulement si la composante actions passe sous 55% ou dépasse 65%. Si les mouvements restent dans ce « corridor de tolérance », on les laisse évoluer.

Approche hybride et orientée coûts

De nombreux investisseurs avancés adoptent des stratégies hybrides, combinant les deux logiques ci‑dessus, tout en tenant compte des coûts de rééquilibrage. Une approche courante est : vérification périodique (une fois par an) mais rééquilibrage uniquement si les écarts dépassent un certain seuil.

En pratique :

- Vérifications à fréquence fixe : le portefeuille est examiné à intervalles réguliers.

- Application de seuils : on agit uniquement si certains poids sortent de la bande.

- Prise en compte des coûts : on évalue l’impact des coûts et des taxes avant d’agir.

Cette approche permet de ne rééquilibrer que lorsque le bénéfice dépasse clairement les coûts de transaction et l’impact fiscal. Les petits portefeuilles ou ceux avec frais élevés ont tendance à bénéficier de seuils plus larges ou de fréquences plus faibles, tandis que les portefeuilles plus importants peuvent se permettre des ajustements plus fréquents.

Autres approches stratégiques

Dans les contextes professionnels, on trouve des variantes telles que :

- Bandes différenciées par classe d’actifs : seuils différents selon la volatilité de chaque actif.

- Rééquilibrage opportuniste : interventions hors calendrier en cas d’événements de marché extraordinaires.

- Choix délibéré de ne pas rééquilibrer : décision consciente de ne pas rééquilibrer pour maximiser le rendement, en acceptant une volatilité et un drawdown plus élevés (approche extrême, non adaptée à la plupart des investisseurs).

En résumé, la dimension stratégique du rééquilibrage consiste à définir un plan : établir quand et sur quelle base rééquilibrer. Il n’existe pas de solution unique valable pour tous : l’important est d’avoir une stratégie claire et de la suivre avec cohérence.

Dimension opérationnelle : fréquence, coûts et outils

Une fois la stratégie définie, il faut traiter les aspects opérationnels : à quelle fréquence rééquilibrer, quels coûts prendre en compte et quels outils utiliser.

Fréquence et timing du rééquilibrage

La fréquence dépend de l’approche choisie. Quelques repères opérationnels :

- Avec une approche périodique fixe, la fréquence recommandée est généralement annuelle ou semestrielle.

- Avec des approches par seuils, la fréquence dépend des mouvements de marché : en marchés stables vous pouvez ne pas rééquilibrer pendant des années, en phases turbulentes vous pouvez intervenir plus souvent.

- Une approche mixte implique des vérifications régulières (ex. trimestrielles) mais des opérations seulement en cas de dépassement.

Éviter les extrêmes est crucial : ne jamais rééquilibrer peut conduire à un portefeuille hors de contrôle ; rééquilibrer trop souvent génère des coûts inutiles et risque de se transformer en market timing.

Coûts de transaction et considérations fiscales

Le rééquilibrage implique des coûts qui, à long terme, peuvent éroder la performance :

- Commissions de trading : chaque vente et achat a un coût.

- Bid‑ask spread et slippage : coûts implicites qui augmentent avec les instruments illiquides.

- Implications fiscales : les plus‑values réalisées peuvent être imposées, réduisant le capital investi.

- Coûts d’opportunité : vendre un actif fortement haussier peut réduire les rendements futurs potentiels.

Pour gérer les coûts, vous pouvez :

- Limiter la fréquence et le turnover.

- Exploiter les flux de trésorerie (rééquilibrage par contributions), en dirigeant les nouveaux versements vers les actifs sous‑pondérés ou en retirant depuis les actifs surpondérés.

- Utiliser des outils fiscalement efficients, lorsque disponibles, et choisir des courtiers à faibles coûts.

Le rééquilibrage actif (vente et achat) est immédiat et précis, mais implique des coûts certains et une fiscalité potentielle. Le rééquilibrage passif via les flux de trésorerie est moins coûteux mais plus lent et dépend de la liquidité disponible.

Outils et suivi du portefeuille

Pour rééquilibrer, il faut savoir précisément où se situe le portefeuille par rapport aux cibles :

- Calcul de l’allocation actuelle : poids en pourcentage par actif ou classe d’actifs.

- Métriques d’écart : écart en pourcentage et en valeur absolue par rapport à la cible.

- Risk Delta : vérifier si la volatilité et le risque global s’éloignent du profil attendu.

Outils utiles :

- plateformes de gestion de portefeuille ou feuilles de calcul bien structurées ;

- alertes et notifications pour les seuils critiques ;

- fonctions de rééquilibrage automatique proposées par certains courtiers ou robo‑advisors.

Documenter les opérations (date, montants, raisons) aide à évaluer l’efficacité du processus dans le temps et à maintenir la discipline.

Dimension comportementale : gestion des biais et discipline d’investissement

Le rééquilibrage est aussi un défi psychologique : il signifie souvent aller à contre‑courant de l’instinct. Vendre ce qui monte et acheter ce qui baisse est contre‑intuitif, mais fait partie de la logique anti‑panique du rééquilibrage.

Les principaux obstacles comportementaux sont :

- Avidité et biais de récence : hésiter à vendre des actifs gagnants.

- Aversion aux pertes : éviter d’acheter des actifs en baisse.

- Inertie : remettre le rééquilibrage à plus tard.

- Surconfiance : croire que son portefeuille doit « dériver » des cibles parce que « les temps ont changé ».

- FOMO et comportement grégaire : suivre le marché plutôt que le plan.

Pour maintenir la discipline :

- Écrivez un plan avec des règles de rééquilibrage claires.

- Reconnaissez les biais et observez vos émotions avant d’agir.

- Automatisez ou déléguez lorsque c’est possible.

- Gardez une perspective long terme et rappelez‑vous la raison de l’allocation initiale.

Un portefeuille bien rééquilibré n’élimine pas les baisses, mais réduit les extrêmes, rendant l’expérience de l’investisseur plus gérable et augmentant la probabilité de rester cohérent avec le plan.

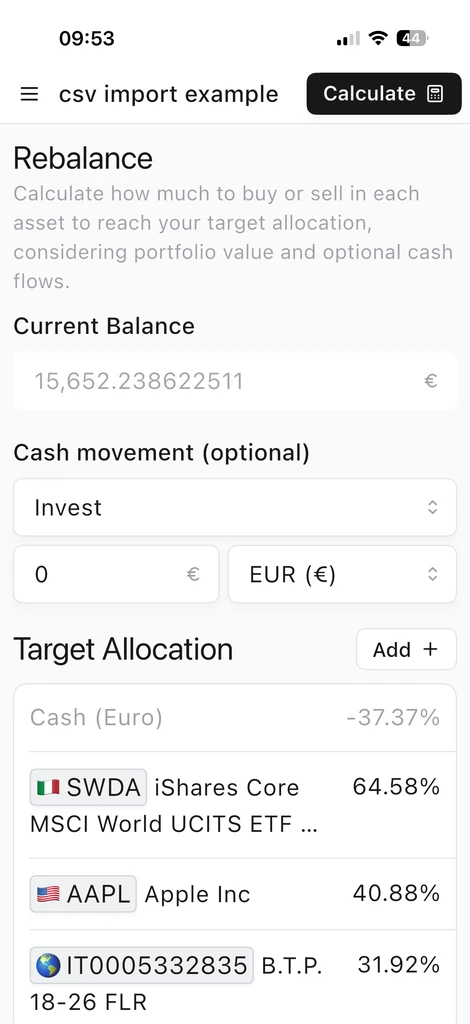

Rééquilibrage sur Wallible

Sur Wallible, vous avez la possibilité de calculer les transactions d’achat/vente à effectuer pour chaque titre du portefeuille en fonction de l’allocation d’actifs souhaitée. Cela vous permet de passer rapidement de l’analyse à la pratique, avec des indications claires sur la façon de réaligner vos portefeuilles suivis.

De plus, vous pouvez simuler vos stratégies d’investissement et choisir la période de rééquilibrage directement dans le Simulateur de portefeuille , afin d’évaluer l’impact de différentes fréquences avant de les appliquer en réalité.

Conclusions

Le rééquilibrage de portefeuille, dans ses dimensions stratégique, opérationnelle et comportementale, est un pilier essentiel d’une bonne gestion financière. Il permet de maintenir l’allocation en ligne avec vos objectifs et votre tolérance au risque, tout en optimisant les coûts et la discipline.

En conclusion, un rééquilibrage bien réalisé :

- Maintient le portefeuille cohérent avec le plan initial.

- Canalise les biais et renforce la discipline décisionnelle.

- Prend en compte coûts et bénéfices, en évitant les dépenses inutiles.

- S’adapte à la situation de l’investisseur, avec des règles claires et appliquées de manière cohérente.

Le rééquilibrage est une pratique financière de bon sens : elle peut sembler contre‑intuitive, mais elle aide les portefeuilles bien construits à le rester dans le temps. Le succès de l’investissement à long terme dépend non seulement des actifs choisis, mais aussi de la façon dont vous les gérez en cours de route.