Ulcer Performance Index: रिटर्न और drawdown stress का सही अनुपात कैसे समझें

Ulcer Performance Index (UPI) Sharpe की तुलना में केवल गिरावट वाले चरणों पर फोकस करता है: इसे कैसे निकालें, कब उपयोग करें और Wallible में कैसे समझें।

शनिवार, 8 नवंबर 2025

जब आप bond या multi-asset portfolio का मूल्यांकन करते हैं, तो केवल average return पर्याप्त नहीं होता। यह भी समझना जरूरी है कि stress phases में गिरावट कितनी तकलीफदेह रही। Ulcer Performance Index (UPI) इसी के लिए है: यह risk-free rate के ऊपर excess return को average drawdown depth (Ulcer Index) से जोड़ता है। Wallible की “Risk-adjusted” सेक्शन में यह मीट्रिक खास तौर पर उपयोगी है।

त्वरित पुनरावलोकन: Ulcer Index क्या है

Ulcer Index उन अवधियों की औसत गंभीरता मापता है जब portfolio अपने पिछले high से नीचे होता है। हर observation $i$ के लिए percentage drawdown $D_i \le 0$ लिया जाता है और उसका root-mean-square निकाला जाता है:

$UI = \sqrt{\frac{1}{N} \sum_{i=1}^{N} D_i^2}$

जितने कम और छोटे drawdowns, उतना कम index। यह one-sided metric है: upside volatility को ignore करता है।

Ulcer Performance Index का सूत्र

UPI, risk premium और औसत downside depth को मिलाता है:

$UPI = \frac{R_p - R_f}{UI}$

जहां:

- $R_p$ विश्लेषित अवधि में portfolio return (cumulative या annualized) है;

- $R_f$ उसी अवधि का risk-free return है;

- $UI$ ऊपर परिभाषित मीट्रिक है।

उच्च UPI का अर्थ है कि drawdown stress की हर इकाई के बदले बेहतर excess return मिला। 0 के पास values दर्शाती हैं कि downside stress का पर्याप्त प्रतिफल नहीं मिला।

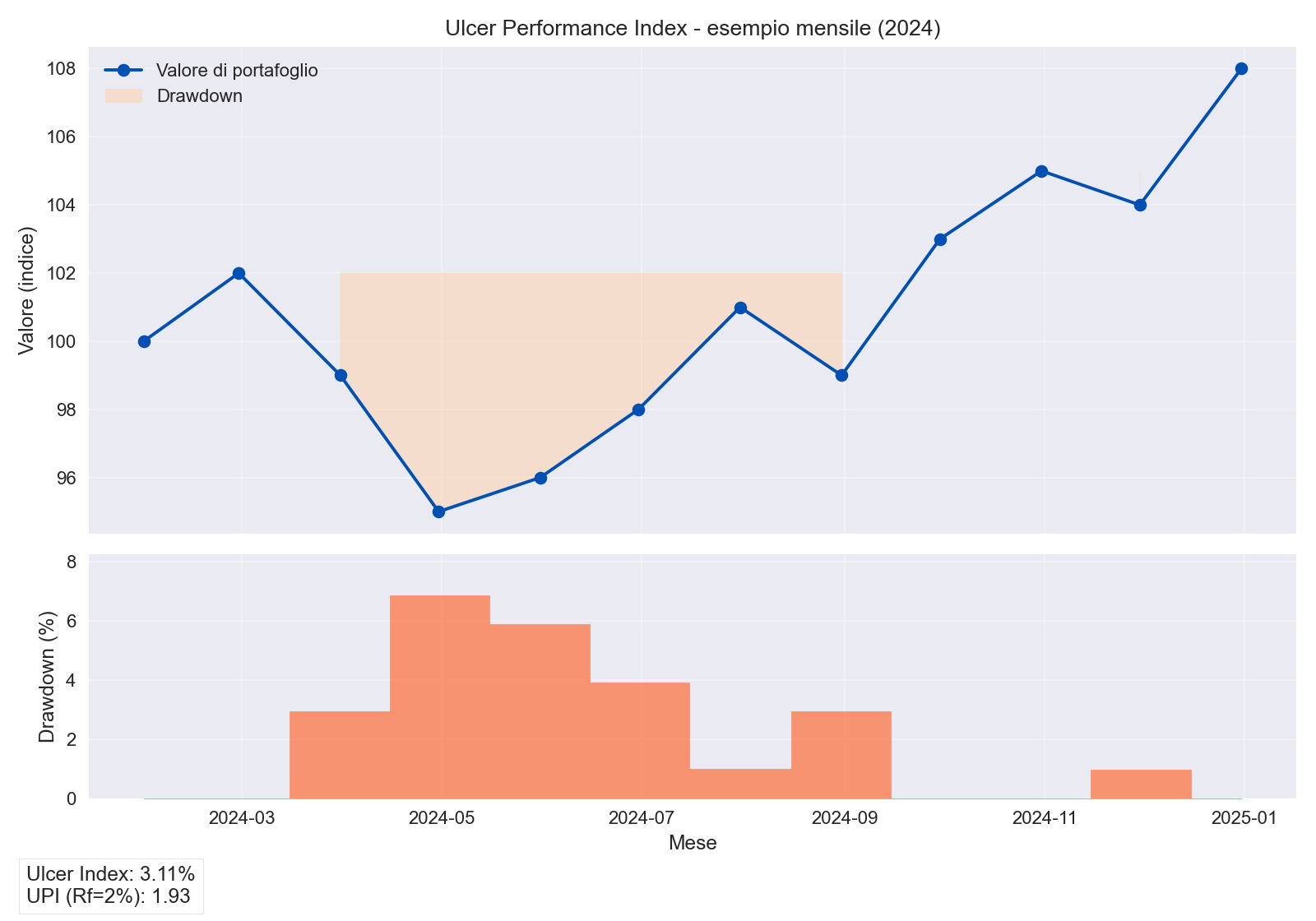

संख्यात्मक उदाहरण

एक simulated monthly portfolio (2024) के लिए यह प्रोफाइल मानें:

| माह | NAV | Drawdown | $D_i^2$ |

|---|---|---|---|

| Jan | 100 | 0.0% | 0.0000 |

| Mar | 99 | -2.9% | 0.0008 |

| Apr | 95 | -7.2% | 0.0052 |

| Aug | 99 | -1.9% | 0.0004 |

| Nov | 104 | -0.9% | 0.0001 |

बाकी महीनों में recovery जल्दी होकर नए highs बनते हैं। परिणाम:

- Ulcer Index = 3.13%

- Cumulative return $R_p = +8.0%$

- Equivalent annual risk-free return $R_f = 2.0%$

- UPI = 1.92

चार्ट में drawdown क्षेत्र सीमित दिखता है: कुछ महीनों में recovery होती है और UPI 1 से ऊपर रहता है, जिसे moderate-risk प्रोफाइल के लिए अक्सर comfort zone माना जाता है।

व्यावहारिक व्याख्या

- UPI > 1.5: औसत drawdown stress की प्रति इकाई उच्च excess return; disciplined portfolios या तेज risk control strategies में आम।

- 0.5 < UPI <= 1.5: core portfolios के लिए स्वीकार्य संतुलन (equity या dynamic bond exposure)।

- UPI < 0.5: excess return, downside stress की भरपाई नहीं करता; risk management या cost structure की समीक्षा करें।

हमेशा same calculation frequency और समान $R_f$ पर portfolios की तुलना करें, वरना निष्कर्ष विकृत हो सकते हैं।

संबंधित गाइड

रिटर्न अनुक्रम जोखिम: सेवानिवृत्ति में लाभ का क्रम सब कुछ क्यों बदल देता है

रिटर्न अनुक्रम जोखिम बताता है कि एक जैसे औसत रिटर्न के बावजूद दो सेवानिवृत्त लोगों के परिणाम विपरीत क्यों हो सकते हैं। …

Portfolio Rebalancing: kab karein aur kyun zaroori hai

Portfolio rebalancing market drift ke baad target allocation restore karta hai. Janiye kab rebalance karein, kaun-sa …

सॉर्टिनो रेशियो: फॉर्मूला, गणना और शार्प रेशियो से बेहतर क्यों है

सॉर्टिनो रेशियो डाउनसाइड रिस्क प्रति यूनिट रिटर्न मापता है। फॉर्मूला, व्यावहारिक उदाहरण और शार्प रेशियो से तुलना के साथ …