60/40 पोर्टफोलियो: 500 यूरो/माह PAC का ऐतिहासिक विश्लेषण

60/40 इक्विटी-बॉन्ड पोर्टफोलियो का ऐतिहासिक विश्लेषण: उत्पत्ति, 500 यूरो/माह PAC के वार्षिक रीबैलेंसिंग परिणाम, S&P 500 तुलना और जोखिम मेट्रिक्स।

शनिवार, 7 मार्च 2026

60/40 पोर्टफोलियो आधुनिक वित्त में सबसे अधिक चर्चित allocation strategies में से एक है: 60% इक्विटी और 40% बॉन्ड। यह सरल है, समझने में आसान है, और दशकों तक इसे growth और controlled volatility के बीच ideal balance माना गया।

लेकिन क्या यह सच में काम करता है? इस लेख में हम वास्तविक डेटा के साथ इसका विश्लेषण करते हैं, जिसमें लगभग 15 वर्षों के इतिहास पर 500 यूरो प्रति माह PAC और annual rebalancing की simulation की गई है।

शुरुआत: 60/40 किस निवेशक के लिए बनाया गया था?

Balanced 60/40 portfolio का विचार Modern Portfolio Theory से आता है, जिसे Harry Markowitz ने 1952 में formalize किया था। Markowitz ने दिखाया कि कम correlation वाले assets में diversification करने से total risk घट सकता है, बिना return को अनुपातिक रूप से कम किए। यही efficient frontier का मूल सिद्धांत है।

आगे चलकर, U.S. pension funds और बड़ी financial institutions के बढ़ने के साथ 60/40 wealth management का de facto standard बन गया। इसे ऐसे निवेशक के लिए डिजाइन किया गया था जिसका risk profile medium हो, time horizon medium-to-long हो, और downturn में capital protection जरूरी हो।

इक्विटी (60%) growth engine का काम करती है; बॉन्ड (40%) crisis phases में shock absorber की तरह काम करते हैं और अक्सर equity markets से अलग दिशा में चलते हैं।

1980s से शुरुआती 2000s तक यह strategy बहुत अच्छी रही, क्योंकि interest rates में लंबे समय तक गिरावट का cycle भी मददगार था। लेकिन 2022 ने एक कठिन सवाल खड़ा किया: जब इक्विटी और बॉन्ड दोनों साथ गिरें, तब क्या? डेटा इसका nuanced जवाब देता है।

सिमुलेशन: 500 यूरो/माह PAC, annual rebalancing

इस विश्लेषण के लिए हमने Wallible पर 60/40 portfolio बनाया, जिसमें global equity indices (60%) और bond indices (40%) को track करने वाले ETF शामिल हैं, साथ में 500 यूरो monthly PAC और annual rebalancing। अध्ययन अवधि लगभग 15 वर्ष है: mid-2010 से 2026 तक।

Annual rebalancing एक deliberate choice है: हर साल portfolio को target weights पर वापस लाया जाता है, यानी जो हिस्सा ज्यादा बढ़ा उसे कुछ बेचकर, और जो पीछे रह गया उसे खरीदकर। यही mechanical discipline structured investing और improvisation के बीच मुख्य अंतर बनाती है।

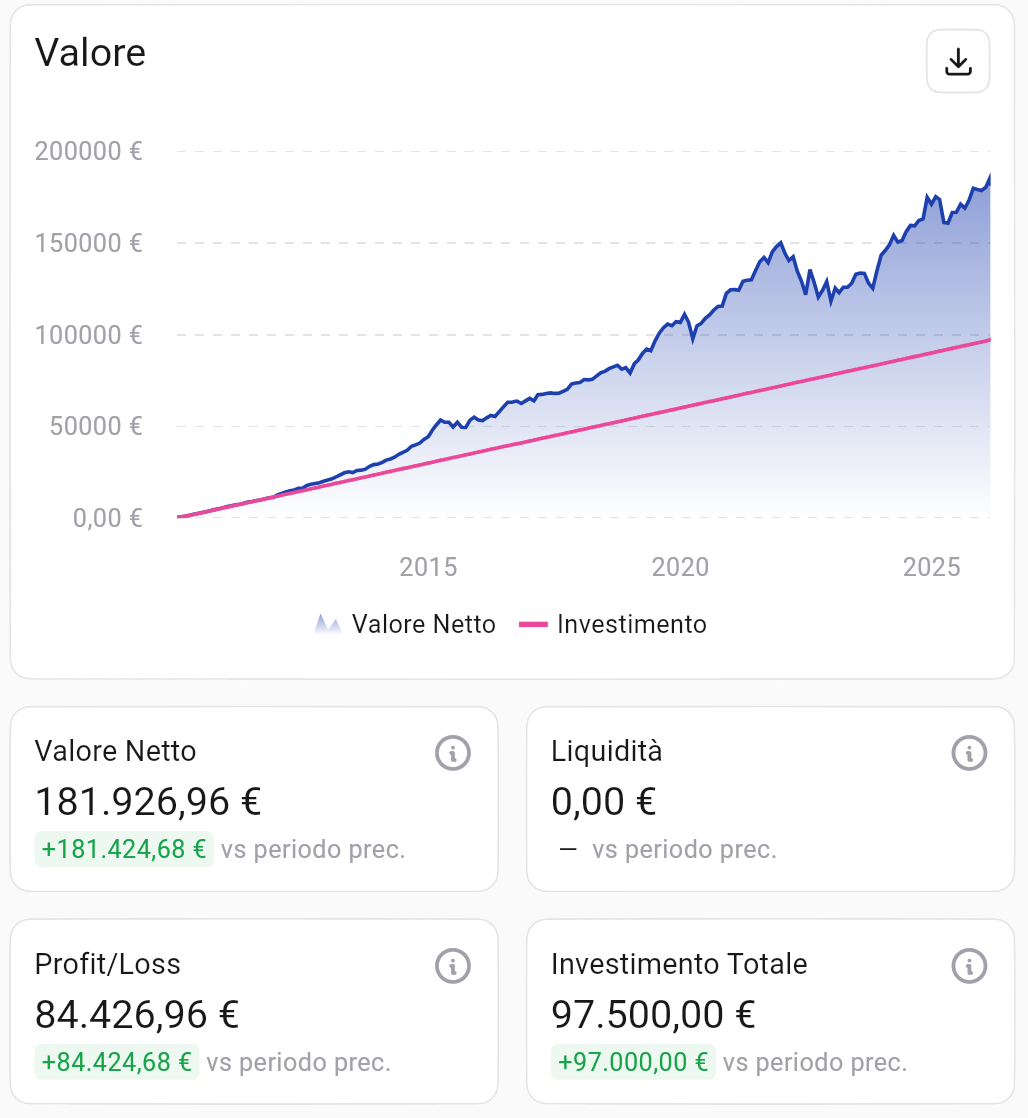

Net value vs cumulative investment (PAC 500 euro/month, mid-2010 to 2026). Source: Wallible.

Net value vs cumulative investment (PAC 500 euro/month, mid-2010 to 2026). Source: Wallible.

कुल 97,500 यूरो निवेश पर पोर्टफोलियो का net value 181,927 यूरो तक पहुंचा, यानी लगभग 84,427 यूरो का Profit/Loss। आसान शब्दों में: निवेश किया गया हर 1 यूरो लगभग 2 यूरो बना।

समय के साथ रिटर्न

Absolute return देखना जरूरी है, लेकिन investment quality समझने के लिए compounded और annualized metrics देखनी चाहिए।

Continuous Compounded Return. Source: Wallible.

Continuous Compounded Return. Source: Wallible.

चार्ट में steady growth दिखती है, बीच-बीच में कुछ बड़े interruptions के साथ, खासकर 2022 के आसपास जब high inflation ने इक्विटी और बॉन्ड दोनों को एक साथ प्रभावित किया।

| Metric | Value |

|---|---|

| Cumulative Return | +267.2% |

| CAGR (compound annual growth) | 8.4% |

| Annualized IRR (cash-flow weighted) | 7.3% |

करीब 15 साल में 8.4% CAGR एक moderate portfolio के लिए मजबूत परिणाम है। 7.3% IRR, जो monthly contributions की actual timing को शामिल करता है, gradual investor के लिए अधिक realistic metric है।

दक्षता: Sharpe और Sortino Ratio

सिर्फ यह जानना काफी नहीं कि portfolio ने कितना return दिया; यह भी जरूरी है कि उस return के लिए कितना risk लिया गया।

- Sharpe Ratio: risk-free rate के ऊपर excess return को total volatility से divide करता है।

- Sortino Ratio: Sharpe जैसा है, लेकिन केवल downside volatility (losses) को penalize करता है। 1 से ऊपर value सामान्यतः अच्छी मानी जाती है।

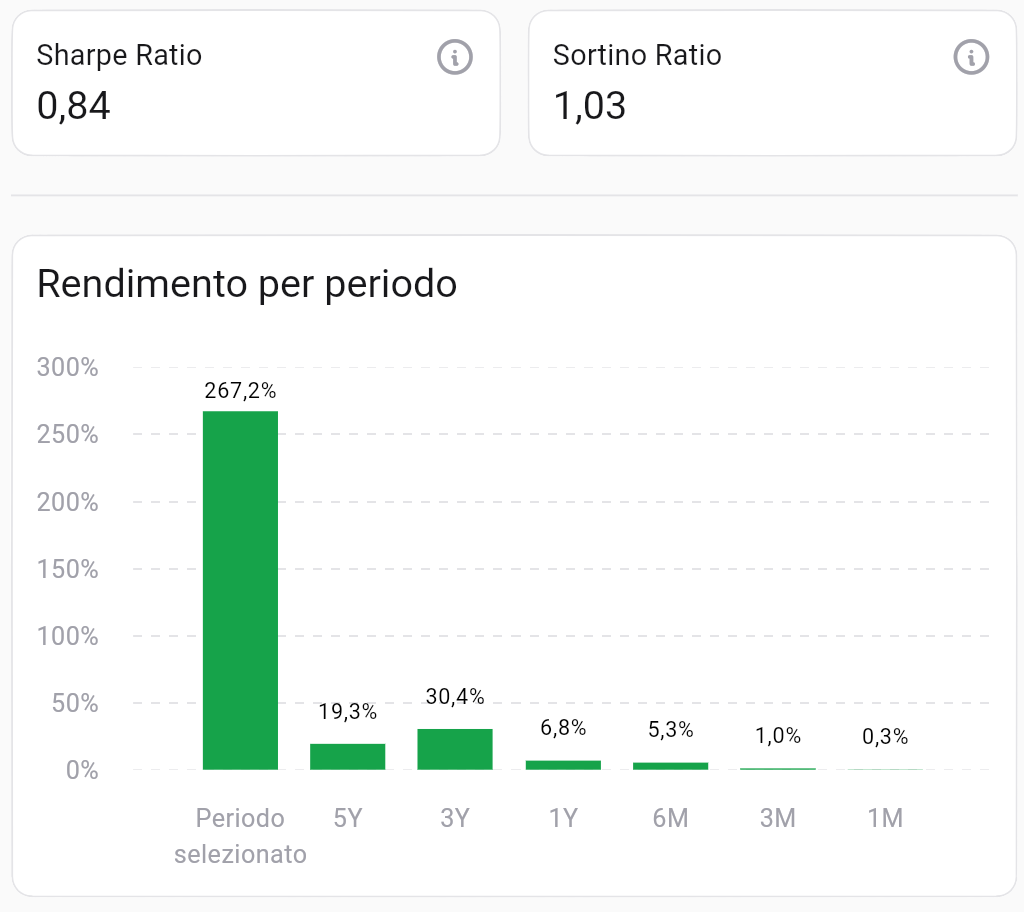

Efficiency and return by period. Source: Wallible.

Efficiency and return by period. Source: Wallible.

इस पोर्टफोलियो का Sharpe Ratio 0.84 और Sortino Ratio 1.03 है। Sortino का 1 से ऊपर होना बताता है कि losses के मुकाबले risk-adjusted performance अच्छी रही। पिछले 3 साल का return (+30.4%) 2022 के बाद मजबूत recovery भी दिखाता है।

Drawdown: सबसे खराब चरणों में कितनी गिरावट आई?

Drawdown peak से trough तक की maximum loss को मापता है। यह crisis के दौरान निवेशक के भावनात्मक अनुभव को सबसे सीधे तरीके से दिखाता है।

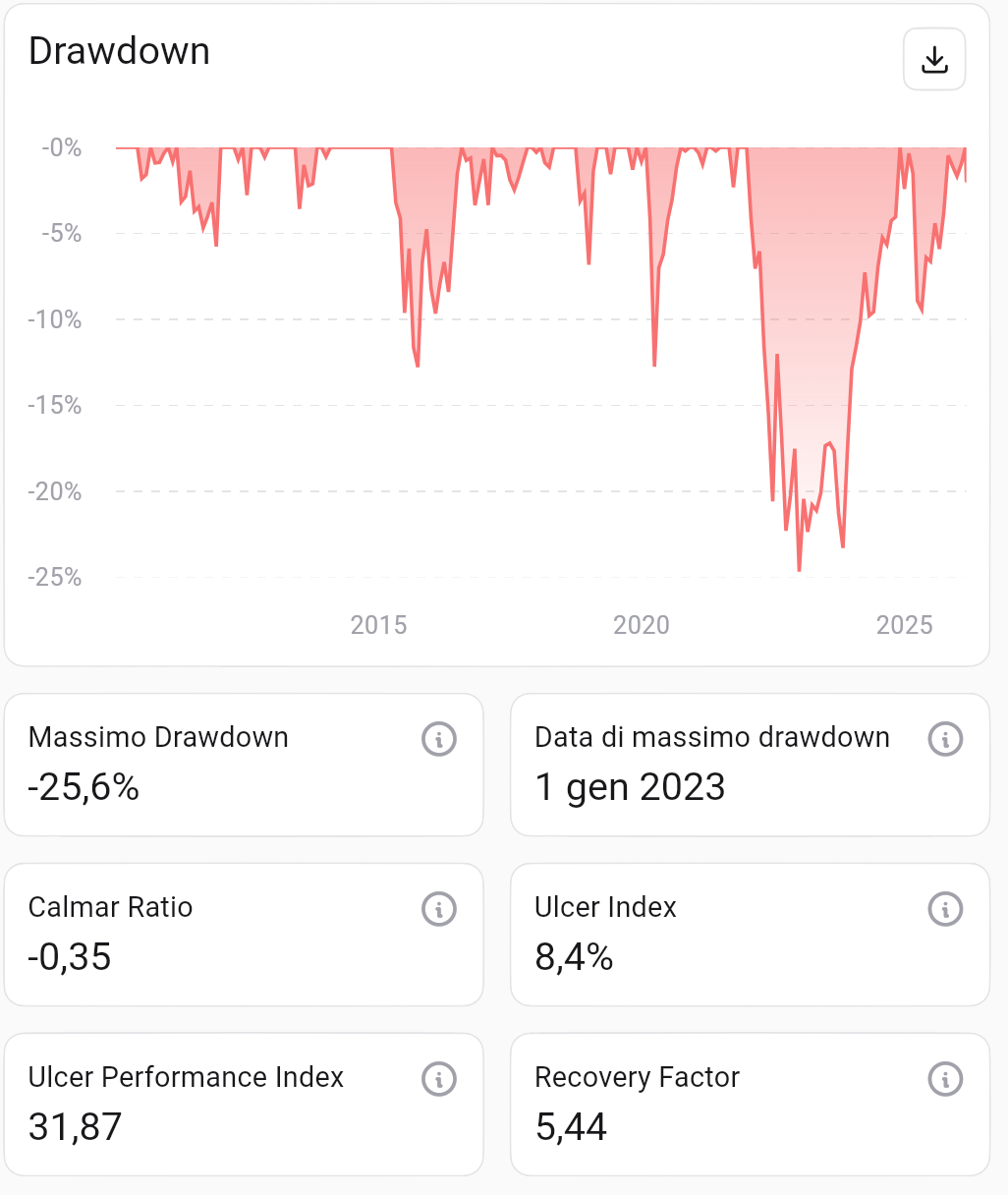

Historical drawdown and risk factors. Source: Wallible.

Historical drawdown and risk factors. Source: Wallible.

Maximum drawdown -25.6% रहा, जो 1 जनवरी 2023 को 2022 crisis के दौरान दर्ज हुआ। Recovery Factor 5.44 बताता है कि portfolio ने अपनी maximum loss का 5.44 गुना recover किया, जो long-term recovery capacity का संकेत है।

इक्विटी और बॉन्ड के बीच correlation

60/40 का एक मुख्य theoretical pillar है equity और bond के बीच low correlation: जब इक्विटी गिरती है तो बॉन्ड अक्सर बेहतर टिकते हैं, और उल्टा भी।

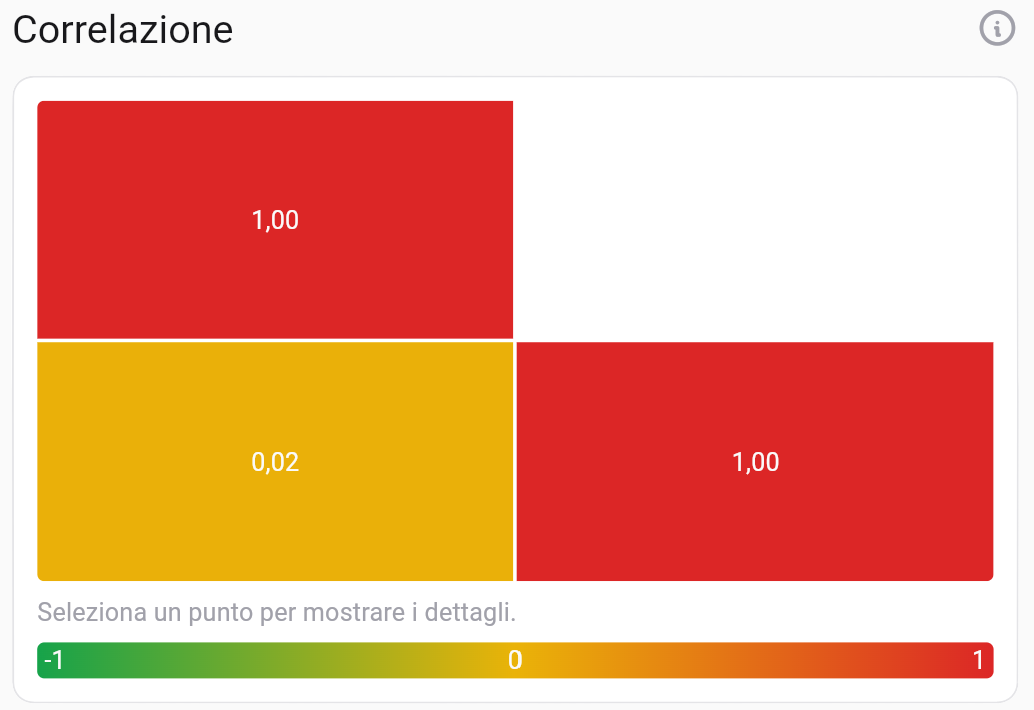

Correlation matrix. Source: Wallible.

Correlation matrix. Source: Wallible.

पूरे period में equity-bond correlation 0.02 है, यानी लगभग शून्य। यह diversification thesis को validate करता है और all-equity portfolio के मुकाबले total volatility कम करता है। 2022 में correlation अस्थायी रूप से उलट गई, लेकिन पूरे horizon पर diversification benefit बना रहा।

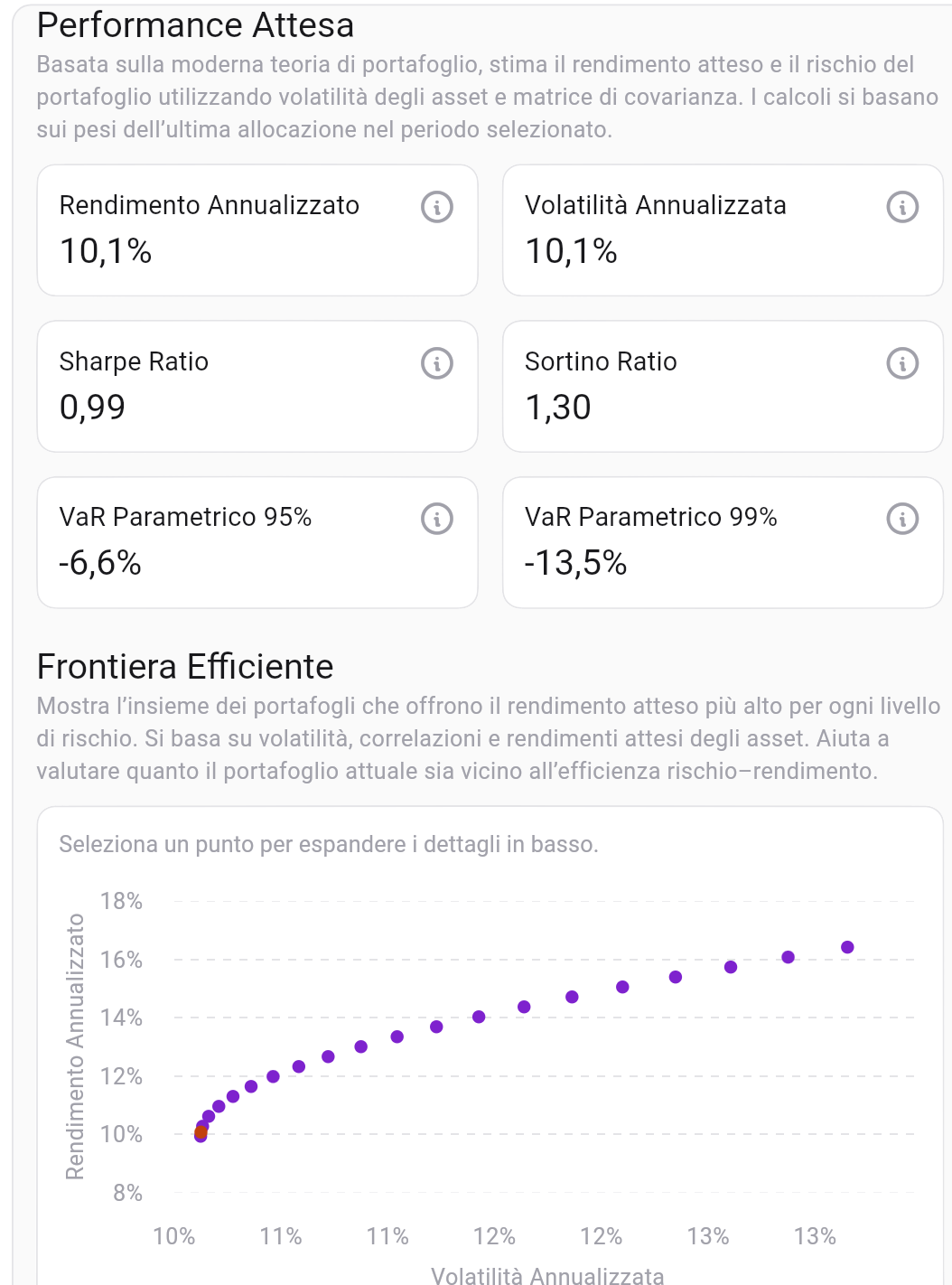

Expected performance और efficient frontier

यह portfolio market opportunities के मुकाबले कहां बैठता है? Efficient frontier उन portfolios को दिखाती है जो हर risk level पर highest expected return देते हैं।

Expected performance and efficient frontier positioning. Source: Wallible.

Expected performance and efficient frontier positioning. Source: Wallible.

60/40 portfolio efficient frontier के minimum-variance zone में आता है, जहां:

| Metric | Value |

|---|---|

| Expected Annualized Return | 10.1% |

| Annualized Volatility | 10.1% |

| Expected Sharpe Ratio | 0.99 |

| Parametric VaR 95% | -6.6% |

| Parametric VaR 99% | -13.5% |

VaR 95% = -6.6% का मतलब है कि 20 में सबसे खराब 1 साल में annual loss सामान्यतः 6.6% से अधिक नहीं होना चाहिए। ये आंकड़े portfolio के moderate profile को support करते हैं।

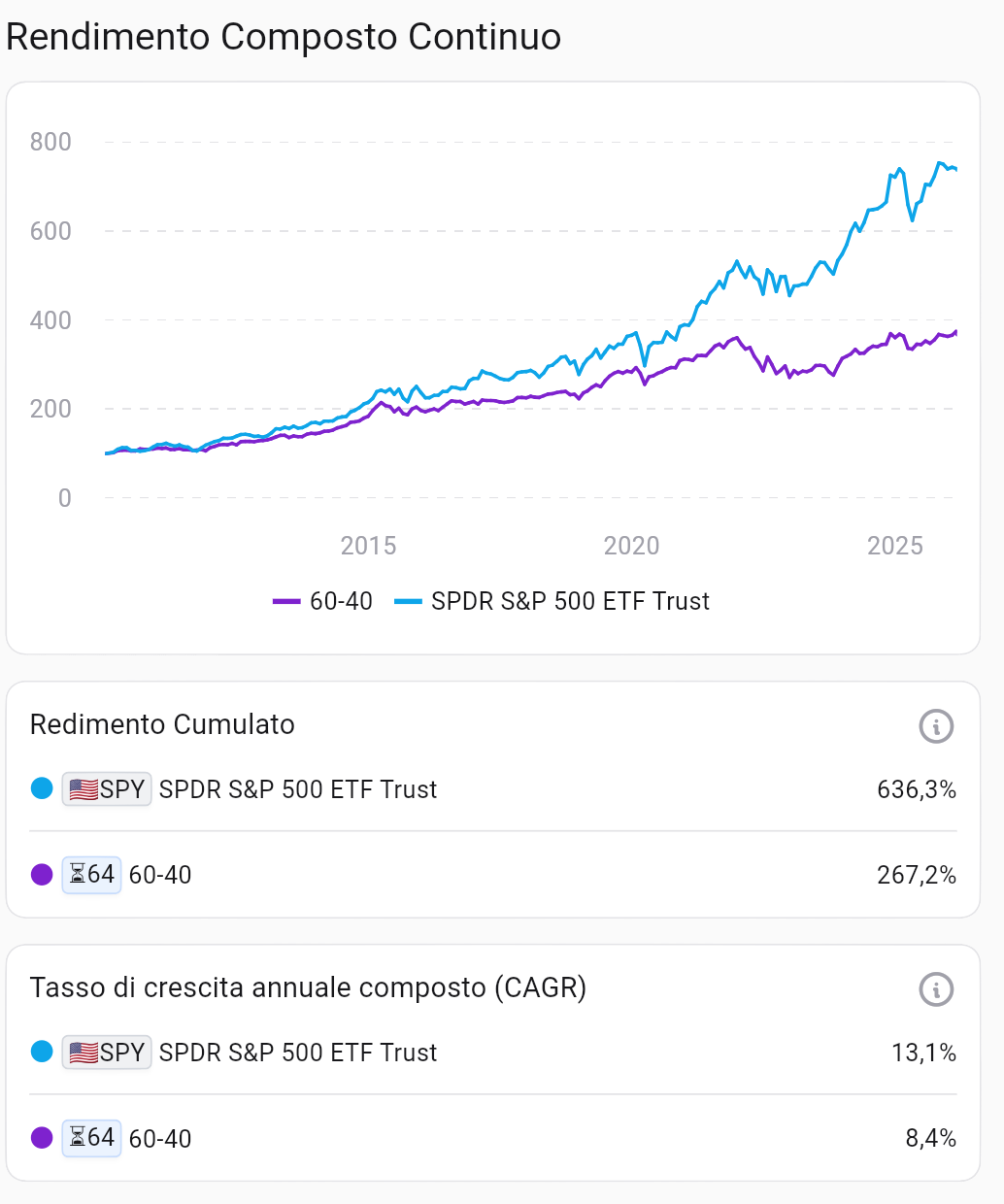

Benchmark तुलना: 60/40 बनाम S&P 500

सबसे आम सवाल: क्या सब कुछ इक्विटी में लगाना बेहतर होता?

Comparison with SPDR S&P 500 ETF Trust (SPY). Source: Wallible.

Comparison with SPDR S&P 500 ETF Trust (SPY). Source: Wallible.

| CAGR | Cumulative Return | |

|---|---|---|

| S&P 500 (SPY) | 13.1% | 636.3% |

| 60/40 Portfolio | 8.4% | 267.2% |

इस period में S&P 500 ने 60/40 को outperform किया: cumulative return में लगभग 2.5x। लेकिन यह तुलना context के साथ पढ़नी चाहिए, क्योंकि S&P 500 pure-equity index है और इसका drawdown ज्यादा गहरा रहा (2022 में लगभग -34% बनाम 60/40 का -25.6%)।

अंतिम चुनाव risk tolerance पर निर्भर है और एक अक्सर अनदेखे पहलू पर भी: क्या निवेशक losses के दौरान emotionally steady रहकर worst time पर sell करने से बच सकता है?

निष्कर्ष: क्या 2026 में 60/40 अभी भी प्रासंगिक है?

करीब 15 साल में 60/40 portfolio ने invested capital को लगभग दोगुना किया, 8.4% CAGR, controlled drawdown और अच्छा risk/return efficiency दिखाते हुए। यह highest-return portfolio नहीं है, लेकिन growth और protection के संतुलन के लिए अब भी मजबूत strategy है।

इस approach की असली ताकत formula में नहीं, बल्कि discipline में है: नियमित निवेश, methodical rebalancing और short-term volatility से प्रभावित न होना। लंबे समय में यही behavior असली फर्क बनाता है।

इन सिद्धांतों को लागू करने के लिए आप Wallible portfolio simulator का उपयोग कर सकते हैं और allocation, performance तथा risk को एक ही जगह monitor कर सकते हैं।

Portfolio Management पर मुफ्त workshop

Wallible Portfolio Management पर एक मुफ्त workshop आयोजित करने की संभावना का मूल्यांकन कर रहा है। यदि आपकी रुचि है, तो यह छोटा फॉर्म भरें: Workshop के लिए साइन अप करें

संबंधित गाइड

मुफ्त ETF पोर्टफोलियो सिमुलेटर: प्रैक्टिकल गाइड

फ्री ETF पोर्टफोलियो सिमुलेटर से स्ट्रैटेजी टेस्ट करें, बेंचमार्क तुलना करें और Wallible के साथ disciplined execution …

पिछले 20 वर्षों का S&P 500 औसत रिटर्न: PAC सिमुलेशन के साथ सही समझ

S&P 500 के 20-वर्षीय औसत रिटर्न को कैसे समझें, सामान्य गलतियों से बचें और PAC सिमुलेशन से अधिक यथार्थवादी निवेश योजना …

S&P 500 पर 20-वर्षीय PAC रणनीति

€5,000 प्रारंभिक और हर माह €500 निवेश करने पर Dollar Cost Averaging ने कैसा प्रदर्शन किया।