Monte Carlo Simulation portfolio ke liye: practical guide

Monte Carlo simulation investment portfolio par kaise kaam karti hai: scenarios, fan chart, withdrawals aur probability of success step by step explain kiya gaya hai.

रविवार, 15 मार्च 2026

Average return ke saath problem

Maan lete hain aapke paas ek portfolio hai €100.000 ka jo 7% annual return dene wale ka. 20 saalo baad, linear projection bolti hai:

$$V_{20} = 100.000 \times (1{,}07)^{20} \approx 386.968 \text{ €}$$

Yeh number bilkul sahi dikh raha hai. Lekin isme ek lie chupa hai: markets har saal 7% growth nahi karte ordered tarike se. Ek saal +22% aata hai, dusre saal -18%, phir +11%. Sequence matter karta hai, aur average isse capture nahi kar pata.

Monte Carlo simulation exactly is liye banaya gaya: linear projection ko hazaaron plausible scenarios se replace karne ke liye, jisme se har ek ka apna random returns sequence hota hai.

Monte Carlo simulation kya hai

Monte Carlo simulation ek statistical technique hai jo probability distribution se randomly sample karke future scenarios generate karti hai.

Finance mein isse use karte hain in questions ko answer dene ke liye:

- Kya probability hai ki mera portfolio €300.000 tak pahunch jayega 20 saalo mein?

- Kya probability hai ki mein €500 monthly nikal sakta hoon 30 saalo tak bina capital khatam kiye?

- Pessimistic scenario mein main kaunsi percentile result expect kar sakta hoon?

Naam Monte Carlo casino se aaya hai: jaisa ki dice ko baar baar throw karne se outcomes ka distribution milta hai, waisa hi yeh simulation market returns ko hazaaron baar “throw” karti hai.

Kaise kaam karti hai: steps

1. Model ke parameters define karo

Har asset ya portfolio ke liye teen fundamental inputs zaroori hote hain:

- Annual expected return ($\mu$): historical data ya forward expectations se estimate.

- Annual volatility ($\sigma$): returns ka standard deviation.

- Time horizon ($T$): simulation mein kitne saal hain.

2. Random returns generate karo

$$r_t \sim \mathcal{N}(\mu,, \sigma^2)$$

Har simulation $i$ aur har saal $t$ ke liye ek random return $r_{i,t}$ extract karte hain.

3. Portfolio ke path calculate karo

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t})$$

$N$ simulations (usually 1.000 se 10.000 tak) ko repeat karke possible paths ka distribution mil jata hai.

4. Results ko percentiles se padho

| Percentile | Matlab |

|---|---|

| 10th | Sirf 10% scenarios isse gaye worse karte hain |

| 25th | Unfavorable lekin extreme nahi scenario |

| 50th | Median scenario (aadhe scenarios upar, aadhe neeche) |

| 75th | Favorable scenario |

| 90th | Sirf 10% scenarios isse behtar karte hain |

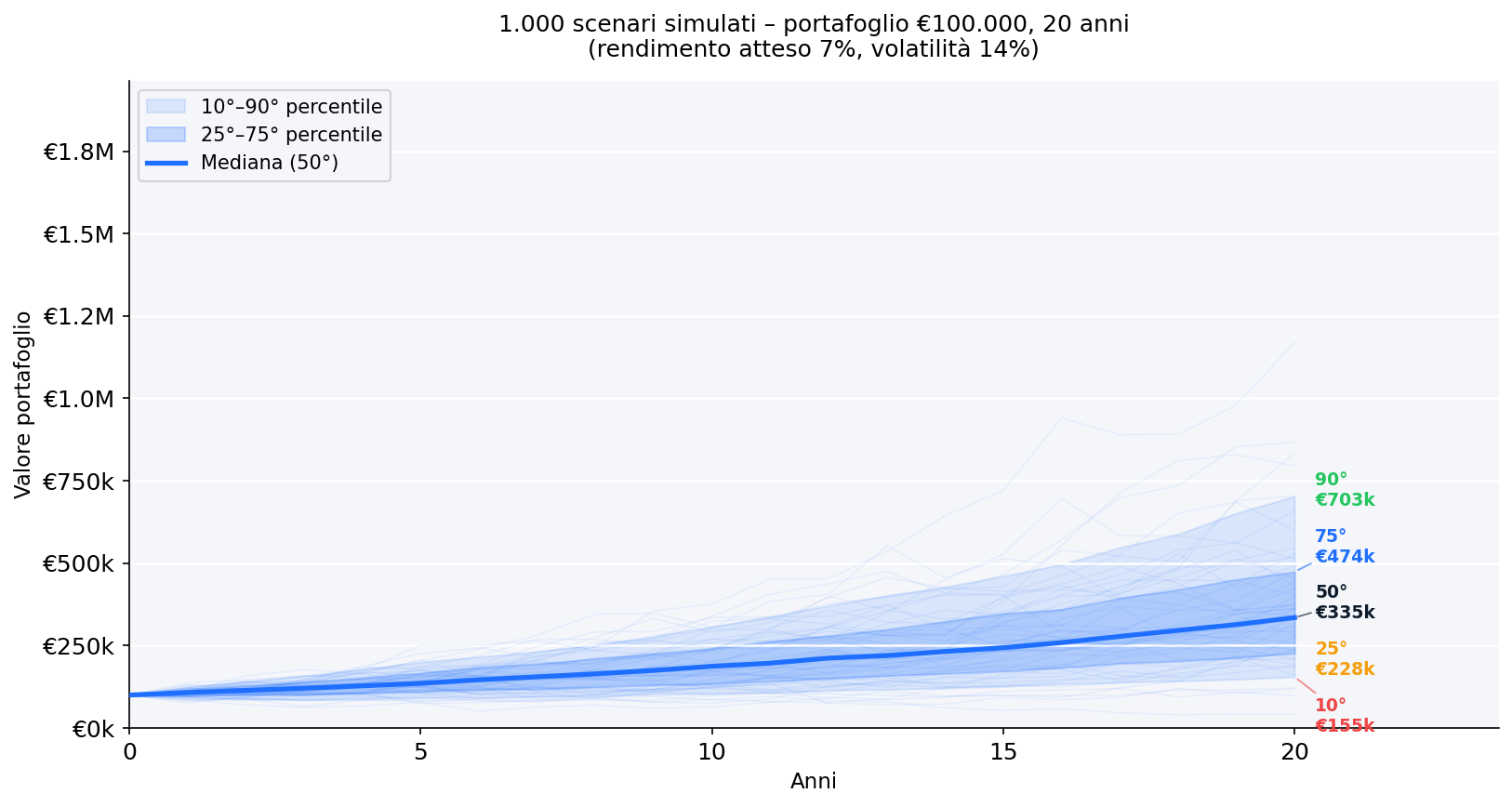

Practical example: €100.000 20 saalo ke liye

Parameters: initial capital €100.000, expected return 7%, volatility 14%, time horizon 20 years, 1.000 simulations.

Fan chart: sab possible paths

- Central band (25th-75th) majority realistic scenarios ko cover karta hai.

- Dispersion time ke saath badhta hai: uncertainty accumulate hoti hai.

- Chahe 10th percentile scenario mein bhi capital zero nahi hoti, kyunki koi withdrawal nahi hai.

Final values ka distribution

- 10th percentile: risk ko measure karne ke liye pessimistic scenario

- 50th percentile (median): realistic central expectation

- 90th percentile: optimistic scenario jo granted nahi leni chahiye

Distribution symmetric nahi hai: right tail (extreme gains) left tail (extreme losses) se zyada lamba hai, kyunki portfolio zero se neeche nahi ja sakta lekin unlimited grow kar sakta hai.

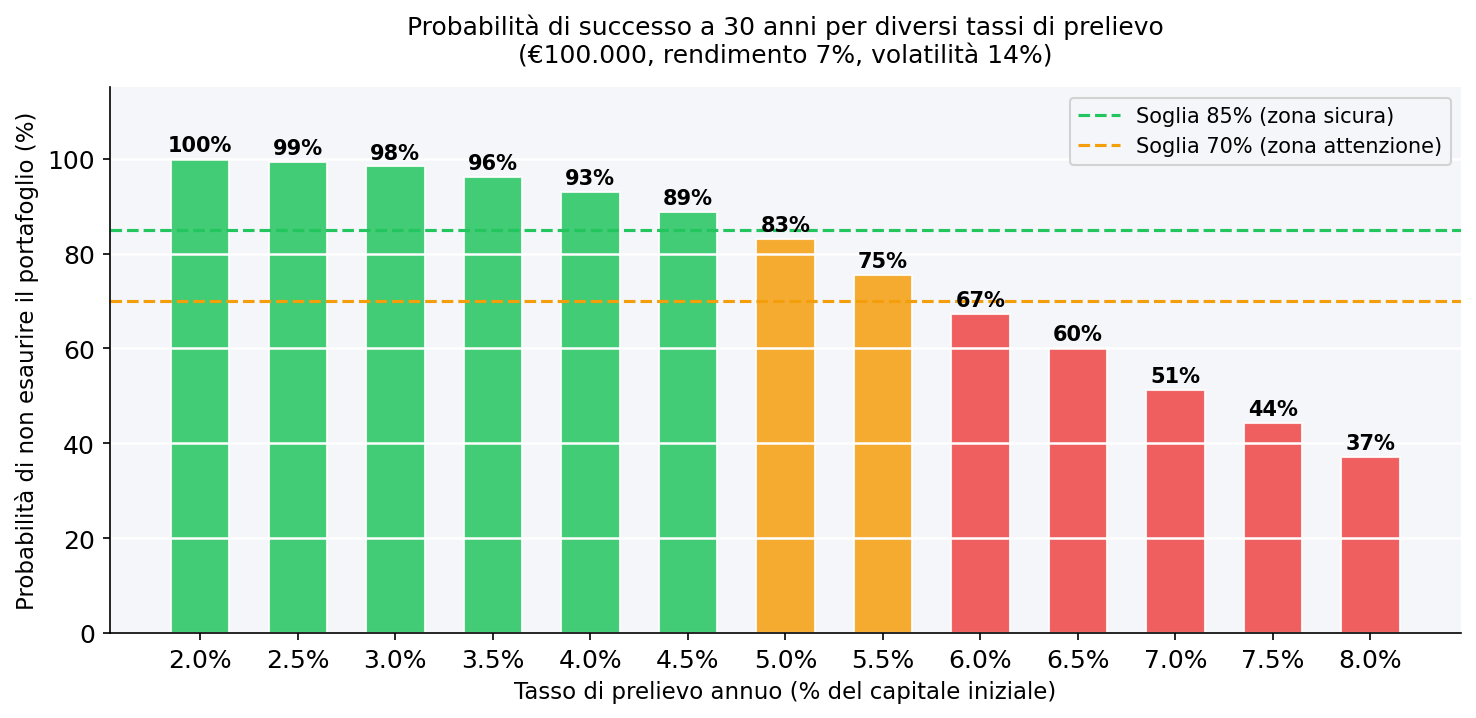

Monte Carlo withdrawal plan ke liye

Sabse powerful application decumulation phase se relate karta hai: aap har saal kitne paise nikal sakte ho bina portfolio khatam kiye?

- 3.5% annual tak: success probability bahut zyada zyada hoti hai. €100.000 ke liye matlab €3.500/saal se zyada nahi.

- 4% aur 5% ke beech: attention zone. Result actual returns ke sequence par bohot depend karta hai early years mein.

- 5.5% se zyada: portfolio ko 30 salo se pehle khatam karne ka probability relevant ho jata hai.

Yeh 4% rule ka quantitative base hai (jo Bengen ne 1994 mein American markets par develop kiya). Parameters Europe ke markets aur different volatility wale portfolios ke liye alag hote hain.

Variant: Monte Carlo monthly withdrawals aur inflation ke saath

Inflation ke liye adjusted withdrawal: $$W_t = W_0 \times (1 + \pi)^t$$

Portfolio monthly withdrawal ke saath: $$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t}) - \frac{W_t}{12}$$

Ye dono adjustments base model se compare mein success probability ko kam karte hain, jo estimate ko zyada conservative aur reliable banata hai.

Monte Carlo simulation ke limitations

Input parameters par dependence: Garbage in, garbage out.

Normal distribution vs reality: real markets normal se zyada thick tails dikhate hain (high kurtosis) aur negative skewness.

Dynamic correlations ka absence: crisis mein assets ke beech correlation increase tend karta hai.

Sequence average se zyada matter karta hai: yeh particularly withdrawal phase mein critical hota hai (sequence of returns risk).

In limitations ko overcome karne ke liye use karte hain: bootstrap simulations, GARCH models, ya multi-asset models with dynamic covariance matrices.

Monte Carlo simulation ko practice mein kaise padho

Median value par fixed mat raho: 50th percentile matlab half scenarios gaye worse hain. Conservative decisions ke liye 25th ya 10th percentile consider karo.

Percentiles use karo specific questions answer dene ke liye. Simulation ko periodically update karo. VaR/CVaR, drawdown aur skewness/kurtosis ke saath integrate karo.

Frequently asked questions

Kya Monte Carlo simulation retire hote time withdrawal amount decide karne ke liye reliable hai? Yeh available best tool hai, lekin foolproof nahi hai. Isse quantitative compass ki tarah use karo, guarantee ki tarah nahi. Hamesha safety margin add karo.

Kitne simulations chahiye stable results ke liye? 1.000 simulations planning ke liye stable hote hain. 10.000 se convergence complete ho jata hai.

Historical aur parametric Monte Carlo mein kya difference hai? Parametric theoretical distribution use karta hai. Historical (bootstrap) actual past returns sample karta hai: zyada conservative aur realistic.

Kya mein isse multi-asset portfolio ke liye use kar sakta hoon? Haan, lekin assets ke beech correlations ke liye covariance matrix zaroori hota hai.

90% success probability ka matlab kya hai? 10 mein se 9 simulations mein, portfolio time horizon se pehle khatam nahi hota. 1 mein khatam ho sakta hai.

Kya 4% rule Europe mein apply hota hai? American data par develop hua. Europe ke liye bahut analysts zyada conservative rate suggest karte hain: 3%-3.5%.

Agla kadam

Kya aap apne real portfolio par Monte Carlo simulation apply karne ke liye ready ho?

- Free ETF portfolio simulator se start karo apne parameters test karne ke liye.

- Value at Risk (VaR) 95-99% guide explore karo absolute risk metrics complement karne ke liye.

- Expected Shortfall (CVaR) 95-99% guide mein dive karo worst case scenarios samjhne ke liye.

- Skewness aur Kurtosis guide padho actual tail risk capture karne ke liye.

- Maximum Drawdown concept ko samjho historical drawdowns measure karne ke liye.

- Wallible app use karo Monte Carlo, VaR aur real-time risk monitoring ko automate karne ke liye.

संबंधित गाइड

TWR vs MWRR: कौन-सा रिटर्न मेट्रिक भरोसेमंद है?

TWR और MWRR अलग चीज़ें मापते हैं। जानें Time-Weighted Return और Money-Weighted Return (IRR) कब उपयोग करें ताकि …

Skewness aur Kurtosis: portfolio risk ke liye practical guide

Skewness aur kurtosis kya batate hain, return distribution ka shape kaise padhen, aur VaR/CVaR/drawdown ke saath kaise …

Expected Shortfall (CVaR) 95% aur 99%: practical guide

CVaR 95% aur 99% ka matlab, VaR se difference, aur tail-risk ko portfolio decisions me kaise use karein.