अपना पोर्टफोलियो मुफ्त में ट्रैक करें: सभी होल्डिंग्स और एलोकेशन एक जगह

बिना निगरानी का पोर्टफोलियो सिर्फ खरीदारी की सूची है। Wallible से अपना असली मूल्य, हर होल्डिंग और पूंजी का बंटवारा मुफ्त में देखें।

सोमवार, 1 जून 2026

क्या आप वाकई जानते हैं कि आपके पास क्या है?

दो साल पहले आपने MSCI World ETF खरीदा, छह महीने बाद एक Bond ETF जोड़ा, और बीच-बीच में कुछ लाभांश भी पुनर्निवेश किया। अब आप अपने ब्रोकर की ऐप खोलते हैं और एक कुल मूल्य देखते हैं: निवेश से थोड़ा ज्यादा, कमोबेश। लेकिन आज आपके पास वास्तव में क्या है? यह पूंजी एसेट क्लास, क्षेत्रों और सेक्टरों में कैसे बंटी है? क्या कोई एक पोजीशन चुपचाप बाकी सब पर हावी हो रही है?

एक समेकित (consolidated) व्यू के बिना ये सवाल अनुत्तरित रहते हैं, और जवाब कई ब्रोकर स्टेटमेंट में छिपा रहता है जो कभी एक जगह नहीं जुड़ते।

यह लेख दिखाता है कि Wallible से आप मुफ्त में क्या ट्रैक कर सकते हैं: आपका असली समेकित मूल्य, हर होल्डिंग, और आपकी पूंजी का वास्तविक बंटवारा।

अकाउंट वैल्यू लगभग कुछ नहीं बताती

पोर्टफोलियो का मौजूदा मूल्य सबसे कम जानकारीपूर्ण मेट्रिक है। यह नहीं बताता कि आपके पास वास्तव में क्या है, आप किसी एक क्षेत्र या सेक्टर में कितने केंद्रित हैं, या आपके दो फंड असल में अलग नामों वाली एक ही दांव तो नहीं हैं।

एक पोर्टफोलियो दो साल पहले के मुकाबले 15% ऊपर हो सकता है और फिर भी खतरनाक रूप से केंद्रित हो सकता है, जिसमें अधिकांश लाभ किसी एक सेक्टर से आया हो जो अब गिरावट की ओर बढ़ सकता है। अकेला कुल मूल्य यह कभी नहीं दिखाता। इसे दिखाता है हर होल्डिंग को एक जगह देखना और यह समझना कि आपका पैसा कैसे बंटा है।

आपके पास जो कुछ है, एक समेकित व्यू में

ज्यादातर निवेशकों की पोजीशन एक से अधिक खातों में होती हैं: एक मुख्य ब्रोकर, एक पुराना खाता, शायद एक पेंशन उत्पाद। हर एक केवल आंशिक तस्वीर दिखाता है। Wallible इन्हें एक ही समेकित व्यू में लाता है: मौजूदा मूल्य, हर उपकरण, आपके पास मौजूद मात्रा, और पूरे पोर्टफोलियो में हर पोजीशन का भार।

इसके लिए न कोई तकनीकी ज्ञान चाहिए और न कोई भुगतान सदस्यता। अपने ब्रोकर से CSV फाइल अपलोड करें, PDF स्टेटमेंट आयात करें, या ट्रेड मैन्युअल रूप से दर्ज करें। Wallible स्वचालित रूप से हजारों वित्तीय उपकरणों को पहचानता है, UCITS ETFs से लेकर अलग-अलग शेयरों और बॉन्ड तक।

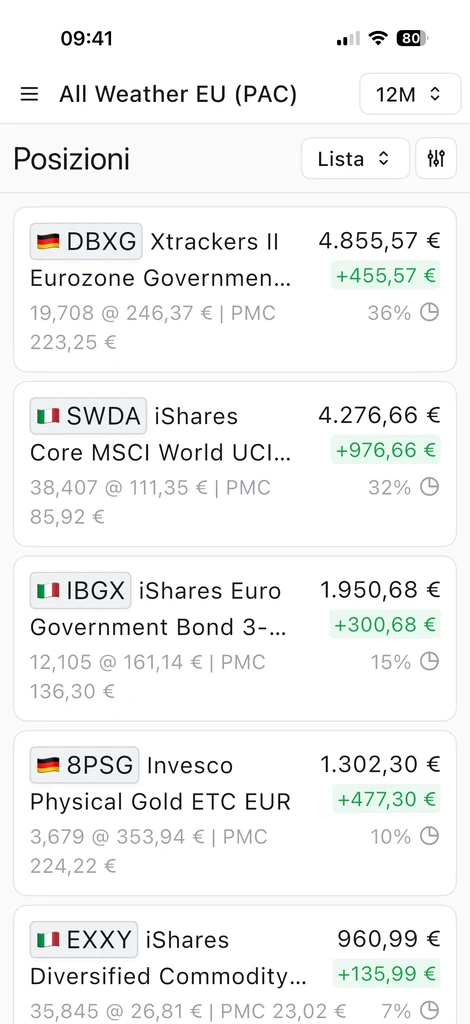

Wallible हर पोजीशन को एक व्यू में जोड़ता है, मौजूदा मूल्य, मात्रा और पोर्टफोलियो भार के साथ।

Wallible हर पोजीशन को एक व्यू में जोड़ता है, मौजूदा मूल्य, मात्रा और पोर्टफोलियो भार के साथ।

देखें कि आपकी पूंजी वास्तव में कैसे बंटी है

खुदरा निवेशकों में सबसे आम गलतियों में से एक है पोजीशन की संख्या को विविधीकरण की गुणवत्ता समझ लेना। विभिन्न टेक सेक्टर पर पांच इक्विटी ETFs वाला पोर्टफोलियो, तीन वास्तव में भिन्न एसेट क्लास वाले फंडों के पोर्टफोलियो से कहीं कम बंटा हुआ है।

यह टिकर की सूची से नहीं दिखता। यह विभाजन (breakdown) से दिखता है। Wallible आपकी संरचना को एसेट क्लास, भूगोल और सेक्टर के अनुसार रियल-टाइम में दिखाता है, ताकि 80% US इक्विटी वाला पोर्टफोलियो वही दिखे जो वह है: एक केंद्रित दांव, चाहे उसमें कितने भी ETF हों।

Wallible का सारांश व्यू मौजूदा मूल्य और एसेट क्लास, भूगोल व सेक्टर के अनुसार पोर्टफोलियो विभाजन दिखाता है।

Wallible का सारांश व्यू मौजूदा मूल्य और एसेट क्लास, भूगोल व सेक्टर के अनुसार पोर्टफोलियो विभाजन दिखाता है।

यह एलोकेशन व्यू मुफ्त है, और उस वास्तविक एकाग्रता को समझने के लिए सबसे उपयोगी चीजों में से एक है जो आप वास्तव में उठा रहे हैं।

Wallible से शुरुआत करें: तीन कदम

अपने लेनदेन आयात करें। अपने ब्रोकर से CSV फाइल अपलोड करें, PDF स्टेटमेंट आयात करें, या ट्रेड मैन्युअल रूप से दर्ज करें।

अपना समेकित मूल्य और होल्डिंग्स देखें। हर पोजीशन एक व्यू में आती है, मौजूदा मूल्य और भार के साथ, मार्केट डेटा से स्वचालित रूप से अपडेट होती है।

अपना एलोकेशन जांचें। देखें कि आपकी पूंजी एसेट क्लास, क्षेत्रों और सेक्टरों में कैसे बंटी है, और क्या कोई एक पोजीशन असंतुलित रूप से बढ़ गई है।

मासिक समीक्षा: दस मिनट की दिनचर्या

पोर्टफोलियो निगरानी को दैनिक ध्यान की आवश्यकता नहीं है। रोज पोर्टफोलियो देखना उन व्यवहारों में से एक है जो सबसे ज्यादा खराब निर्णयों की ओर ले जाता है, अल्पकालिक शोर से प्रेरित।

एक प्रभावी दिनचर्या है: हर महीने अपने समेकित मूल्य और होल्डिंग्स पर एक नजर, और हर तिमाही लक्ष्य के मुकाबले वास्तविक एलोकेशन की जांच, और जब कोई भार आपके इच्छित स्तर से 5 से 10% से अधिक भटक जाए तो पुनर्संतुलन।

आगे बढ़ें

एक बार पोर्टफोलियो ट्रैक होने पर, गहरे विश्लेषण उन्हीं डेटा पर बनते हैं। Time-Weighted Return और Money-Weighted Return, अस्थिरता, अधिकतम ड्रॉडाउन और शार्प अनुपात जैसे जोखिम मेट्रिक्स, सहसंबंध मैट्रिक्स और कुशल सीमा (efficient frontier), Wallible के सशुल्क Investor और Expert प्लान में उपलब्ध हैं। जब आप पहले से देख सकते हैं कि आपके पास क्या है, तो ये स्वाभाविक अगला कदम हैं, पर शुरुआत के लिए इनकी जरूरत नहीं।

अगला कदम

बिना निगरानी का पोर्टफोलियो बिना प्रबंधन का पोर्टफोलियो है। यह देखना कि आपके पास क्या है और वह कैसे बंटा है, वह नींव है जिस पर बाकी सब कुछ बनता है।

Wallible के साथ आप:

- अपना पोर्टफोलियो मुफ्त बनाएं , बिना क्रेडिट कार्ड के तुरंत अपनी समेकित होल्डिंग्स और एलोकेशन देखें

- वास्तविक प्रदर्शन निगरानी गाइड पढ़ें और समझें कि रिटर्न कैसे मापा जाता है

- पोर्टफोलियो पुनर्संतुलन गहराई से समझें और जानें कब और कैसे एलोकेशन अपडेट करें

संबंधित गाइड

इटली में रोबो-एडवाइजर: क्या ये खुद के ETF पोर्टफोलियो से बेहतर हैं?

रोबो-एडवाइजर या खुद का ETF पोर्टफोलियो? असली लागत, कंपाउंडिंग का असर और इटली में 40,000 यूरो पर 20 साल का तुलनात्मक …

बिहेवियरल फाइनेंस: वो संज्ञानात्मक पूर्वाग्रह जो आपके निवेश रिटर्न को नष्ट कर देते हैं

लॉस एवर्शन, रिसेंसी बायस, ओवरकॉन्फिडेंस: ये मानसिक गलतियां निवेशकों को हर साल 2-3% रिटर्न गंवाती हैं। इन्हें कैसे …

यूनिट-लिंक्ड जीवन बीमा बनाम ETF: वास्तविक लागत और बीमा कब समझदारी है

यूनिट-लिंक्ड बीमा या ETF? इटली के बैंक ने लागत अंतर मापा: फर्क बहुत बड़ा है। असली फायदे, टर्म लाइफ+ETF विकल्प, और 20 साल …