Efficient Frontier

जानें कि Wallible की efficient frontier कैसे पढ़ें, अपने पोर्टफोलियो को Pareto front से कैसे तुलना करें, और अपनी पसंद के optimal point की ओर रीबैलेंसिंग कैसे अनुरोध करें।

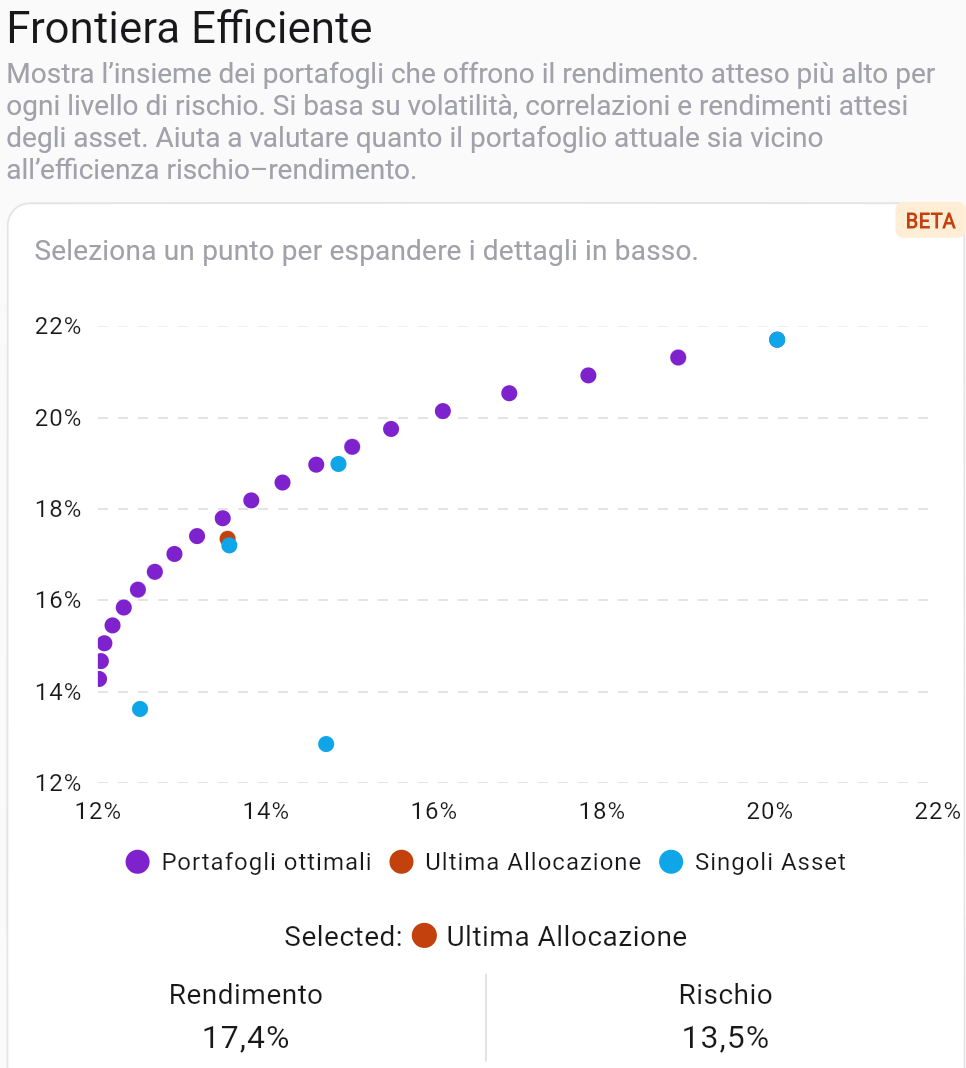

Efficient frontier क्या है

efficient frontier वह कर्व है जो समान जोखिम पर सबसे अधिक अपेक्षित रिटर्न वाले पोर्टफोलियो को जोड़ती है। Wallible में हम इसे इन तत्वों को जोड़कर बनाते हैं:

- आपके पोर्टफोलियो के एसेट्स की वोलैटिलिटी, अपेक्षित रिटर्न्स और correlations;

- ऐसे वेट्स के कॉम्बिनेशन जो ऑपरेशनल constraints का पालन करें (जैसे non-negative weights, sum to 100%);

- ऐसे पॉइंट्स जो risk-return efficiency को maximize करते हैं (Pareto front)।

लक्ष्य यह है कि आप देख सकें कि आपका मौजूदा पोर्टफोलियो optimal portfolios से कितना पास या दूर है और व्यक्तिगत एसेट्स जोखिम व रिटर्न में कितना योगदान करते हैं।

ग्राफ़ कैसे पढ़ें

- X-axis = Risk (volatility), Y-axis = Expected return.

- Optimal Portfolios (Purple Dots): हर पॉइंट एसेट्स का ऐसा मिक्स है जो दिए गए जोखिम स्तर के लिए रिटर्न को maximize करता है।

- Last allocation (orange dot): आज आपका पोर्टफोलियो पॉज़िशन; यह दिखाता है कि आप Pareto front से कितने दूर हैं।

- Individual assets (blue dots): हर इंस्ट्रूमेंट का जोखिम और अपेक्षित रिटर्न; यह समझने में मदद करता है कि कौन-सी सिक्योरिटीज़ efficiency को बढ़ाती या घटाती हैं।

- Interactive selection: किसी पॉइंट पर क्लिक करके आप चुने गए पोर्टफोलियो के जोखिम और रिटर्न वैल्यूज़ देख सकते हैं और अपने पोर्टफोलियो से तुलना कर सकते हैं।

Pareto front के साथ त्वरित तुलना

- यदि आपकी last allocation फ्रंटियर के नीचे या दाईं ओर है, तो आप optimal पोर्टफोलियो की तुलना में समान रिटर्न के लिए अधिक जोखिम (या समान जोखिम के लिए कम रिटर्न) ले रहे हैं।

- यदि orange dot कर्व के करीब है, तो चुने गए जोखिम स्तर के लिए पोर्टफोलियो पहले से efficient है।

- individual assets की स्थिति देखें: जो बहुत दाईं ओर या बहुत ऊपर हैं, वे सिक्योरिटीज़ जोखिम या रिटर्न को काफी बढ़ाती हैं; जो origin के करीब हैं, उनका योगदान सीमित होता है।

एक पॉइंट चुनें और रीबैलेंसिंग का अनुरोध करें

- फ्रंटियर पर वह पॉइंट चुनें जो आपके वांछित प्रोफ़ाइल के अनुरूप हो (समान जोखिम पर अधिक रिटर्न, या कम रिटर्न स्वीकार करके कम जोखिम)।

- ग्राफ़ के नीचे दिखाए गए चुने गए पॉइंट के expected return और risk वैल्यूज़ पढ़ें।

- rebalance एक्शन दबाकर प्लेटफ़ॉर्म से उस पॉइंट के अनुरूप optimal weights का प्रस्ताव माँगें। Wallible आपके पोर्टफोलियो constraints का सम्मान करते हुए उस optimal allocation की ओर जाने के लिए ज़रूरी ट्रांज़ैक्शन्स कैलकुलेट करेगा।

प्रैक्टिकल उदाहरण

- फ्रंटियर के साथ संरेखित करें: यदि आपका पॉइंट कर्व के नीचे है, तो फ्रंटियर का सबसे नज़दीकी पॉइंट चुनें और रीबैलेंसिंग का अनुरोध करें ताकि वर्तमान जोखिम पर अधिक रिटर्न मिले।

- जोखिम कम करें: अपनी allocation से बाईं ओर का पॉइंट चुनें; प्लेटफ़ॉर्म ऐसे weights सुझाएगा जो अपेक्षित रिटर्न का कुछ हिस्सा छोड़कर वोलैटिलिटी कम करें।

- Dominant Asset को मैनेज करें: यदि कोई एक स्टॉक बहुत दाईं ओर दिखता है, तो फ्रंटियर पर कम जोखिम वाला पॉइंट चुनें ताकि उसका योगदान संतुलित हो; रीबैलेंसिंग से उसका वजन घटेगा।

- अधिकतम रिटर्न खोजें: कर्व के ऊपरी हिस्सों को लक्षित करें, यह जानते हुए कि जोखिम बढ़ता है; यदि आपका क्षितिज लंबा है और oscillations सहनशीलता उच्च है तो यह उपयोगी है।

उपयोग के टिप्स

- समय-समय पर latest allocation को कर्व से तुलना करें ताकि देखें कि वह conscious choices से आया है या बाजार मूवमेंट्स से।

- individual asset चार्ट का उपयोग करें ताकि समझ सकें कौन-से स्टॉक्स फ्रंटियर को steep बनाते हैं और कौन-से उसे flatten करते हैं।

- रीबैलेंसिंग से पहले ट्रांज़ैक्शन लागत, टैक्सेशन और ऑपरेशनल लिमिट्स का मूल्यांकन करें: फ्रंटियर थ्योरिटिकल है, लेकिन ऑपरेशंस वास्तविक हैं।

क्या आप अपेक्षित प्रदर्शन के सभी विश्लेषण टूल्स आज़माना चाहते हैं? मुफ़्त ट्रायल लें।

Plansअस्वीकरण

यह लेख वित्तीय सलाह नहीं है बल्कि हमारी टीम द्वारा किए गए अध्ययन, अनुसंधान और विश्लेषण पर आधारित एक उदाहरण है।