वास्तविक प्रदर्शन

पोर्टफोलियो के रिटर्न, जोखिम और ऐतिहासिक सहसंबंध।

पोर्टफोलियो प्रदर्शन विश्लेषण

किसी निवेश पोर्टफोलियो के प्रदर्शन का विश्लेषण करने का मतलब केवल यह देखना नहीं है कि कितना रिटर्न मिला, बल्कि यह भी कि उसे पाने के लिए कितना जोखिम लिया गया और पोर्टफोलियो के अलग-अलग घटक ऐतिहासिक सहसंबंधों के जरिए एक-दूसरे के साथ कैसे व्यवहार करते हैं। मध्यम-से-लंबी अवधि के दृष्टिकोण से—जो लगातार एसेट ग्रोथ चाहने वालों के लिए सामान्य है—इन तीनों पहलुओं के बीच संतुलन खोजना आवश्यक है। एक सूचित निवेशक को खुद से पूछना चाहिए: क्या मुझे लिए गए जोखिम के लिए पर्याप्त रिटर्न मिल रहा है? क्या एसेट्स के बीच अनुकूल सहसंबंधों की वजह से मेरा पोर्टफोलियो पर्याप्त रूप से विविधीकृत है? नीचे इन तत्वों का विस्तार से विश्लेषण दिया गया है, मुख्य मूल्यांकन मेट्रिक्स और व्यावहारिक उदाहरणों के साथ ताकि कॉन्सेप्ट्स ठोस बन सकें।

वास्तविक रिटर्न

किसी पोर्टफोलियो का रिटर्न किसी अवधि में हासिल हुई वैल्यू वृद्धि को दर्शाता है। मध्यम से लंबी अवधि पर ध्यान देने वाले निवेशकों के लिए जरूरी है कि वे शॉर्ट-टर्म उतार-चढ़ाव से आगे देखें और समय के साथ कंपाउंड कैपिटल ग्रोथ पर फोकस करें। निवेश की वृद्धि को मापने का एक प्रमुख मेट्रिक CAGR (Compound Annual Growth Rate) है। CAGR कई वर्षों की अवधि में निवेश की औसत वार्षिक वृद्धि दर को मापता है, जिसमें रिटर्न की कंपाउंडिंग को ध्यान में रखा जाता है। व्यवहार में, CAGR यह सवाल जवाब देता है: विचार की गई अवधि में मेरा पोर्टफोलियो किस स्थिर वार्षिक दर से बढ़ा?

उदाहरण के लिए, यदि कोई पोर्टफोलियो 100 का था और 5 साल बाद 150 हो गया, तो CAGR लगभग 8.4% प्रति वर्ष है। इसका मतलब यह है कि औसतन पोर्टफोलियो हर साल 8.4% बढ़ा, भले ही वास्तविक वार्षिक रिटर्न असमान रहे हों। CAGR लंबी अवधि में अलग-अलग निवेश रणनीतियों की समान तुलना संभव बनाता है, क्योंकि यह बीच की वोलैटिलिटी को स्मूथ कर देता है और समय के साथ वृद्धि के कुल प्रभाव को दिखाता है।

उच्च CAGR वाला पोर्टफोलियो लंबी अवधि में पूँजी की मजबूत वृद्धि दर्शाता है, जो एसेट ग्रोथ लक्ष्यों के लिए आदर्श है। हालांकि, सिर्फ उच्च रिटर्न पर्याप्त नहीं है: इसे हमेशा उस जोखिम के संदर्भ में देखना चाहिए जो इसे पाने के लिए लिया गया।

एक व्यावहारिक उदाहरण: दो पोर्टफोलियो में 10 वर्षों के लिए 6% प्रति वर्ष का CAGR समान हो सकता है, लेकिन एक ने 10% ड्रॉडाउन झेला और दूसरे ने 35% ड्रॉडाउन। समान औसत वृद्धि के साथ भी जोखिम प्रोफ़ाइल बहुत अलग होती है और रणनीति की मनोवैज्ञानिक व वित्तीय स्थिरता बदल जाती है।

Wallible में आपको वास्तविक प्रदर्शन मेट्रिक्स का पूरा व्यू मिलेगा:

- समय के साथ cumulative return

- CAGR (compound annual growth rate)

- IRR (cash weighted return)

- Sharpe ratio और Sortino ratio

cumulative return और IRR को अलग समझने के लिए एक उपयोगी उदाहरण: यदि आप तुरंत EUR 10,000 निवेश करते हैं और बीच में EUR 5,000 जोड़ते हैं, तो cumulative return पोर्टफोलियो की कुल वृद्धि को मापता है, जबकि IRR फ्लोज़ के समय और राशि को ध्यान में रखता है। महत्वपूर्ण डिपॉज़िट या विदड्रॉवल की स्थिति में, IRR निवेशक द्वारा महसूस किए गए वास्तविक प्रदर्शन की अधिक यथार्थवादी रीडिंग देता है।

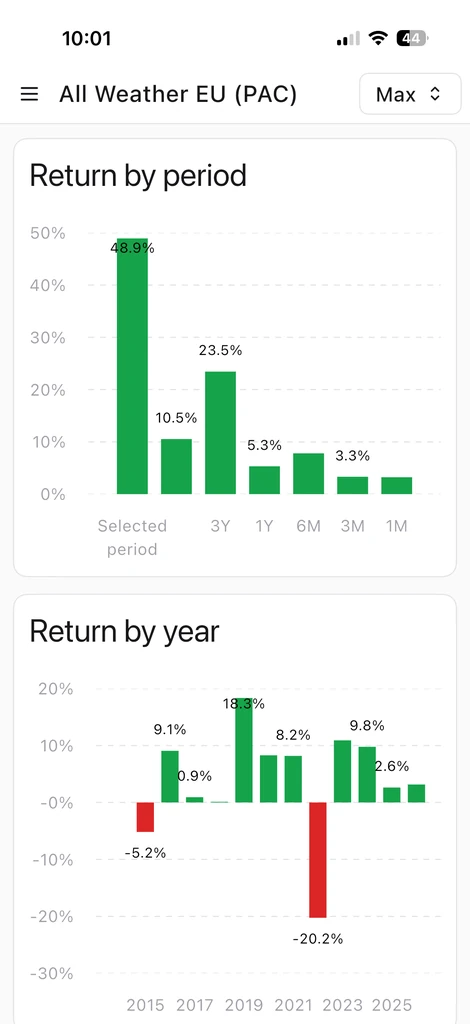

पीरियड के अनुसार रिटर्न

आप पीरियड के अनुसार रिटर्न के लिए समर्पित ग्राफ़्स से मौसमी ट्रेंड का विश्लेषण कर सकते हैं। यह व्यू बार-बार दिखने वाले पैटर्न्स, महीनों या तिमाहियों की तुलना और यह समझने में मदद करता है कि क्या रणनीति साल के कुछ खास अंतरालों में अधिक प्रभावी होती है।

ये ग्राफ़्स प्रदर्शन को संदर्भ में रखने में मदद करते हैं: ऐतिहासिक रूप से कमजोर महीने में नेगेटिव रिटर्न को केवल एक सटीक डेटा पॉइंट की तुलना में अधिक जागरूकता के साथ पढ़ा जा सकता है।

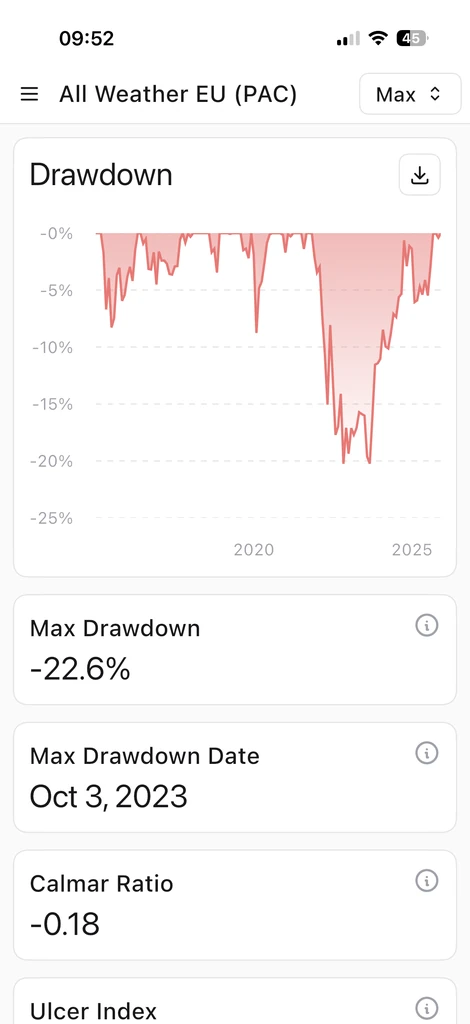

जोखिम और ड्रॉडाउन

जोखिम, रिटर्न के मुकाबले सिक्के का दूसरा पक्ष है। फाइनेंस में, जोखिम अक्सर वोलैटिलिटी से जुड़ा होता है—यानी निवेश मूल्य में उतार-चढ़ाव का परिमाण। उच्च वोलैटिलिटी का मतलब है कि आपका पोर्टफोलियो शॉर्ट-टर्म में नाटकीय रूप से बदल सकता है—बड़ी ऊपर की मूवमेंट्स और संभावित रूप से बड़ी गिरावटें। कम वोलैटिलिटी का मतलब अधिक स्थिर और अनुमानित मूवमेंट्स है। हालांकि, अस्थायी वोलैटिलिटी और पूँजी के स्थायी नुकसान के जोखिम के बीच अंतर करना महत्वपूर्ण है।

मार्केट वोलैटिलिटी अक्सर अस्थायी होती है: पोर्टफोलियो बड़े नेगेटिव फ्लक्चुएशन्स से गुजरकर समय के साथ रिकवर कर सकता है। यदि निवेशक की समय-सीमा लंबी है और उसे नकारात्मक चरणों में लिक्विडेट होने के लिए मजबूर नहीं किया जाता, तो ऐसे फ्लक्चुएशन्स मुख्यतः शॉर्ट-टर्म नॉइज़ हैं। असली जोखिम, हालांकि, स्थायी नुकसान की संभावना है—यानी पूँजी का अपरिवर्तनीय रूप से घट जाना और फिर कभी वापस न आ पाना।

risk-adjusted return के संदर्भ में, समान प्रदर्शन वाली दो रणनीतियाँ बहुत अलग हो सकती हैं: 7% औसत रिटर्न और 15% वोलैटिलिटी वाला पोर्टफोलियो, उतने ही रिटर्न लेकिन 8% वोलैटिलिटी वाले पोर्टफोलियो के बराबर नहीं है। Sharpe और Sortino जैसे मेट्रिक्स प्रदर्शन के पीछे की गुणवत्ता को मापते हैं।

पोर्टफोलियो की जोखिम प्रोफ़ाइल का मूल्यांकन करने के लिए कई क्वांटिटेटिव मेट्रिक्स उपयोग किए जाते हैं। Wallible में उपलब्ध मुख्य मेट्रिक्स:

- Maximum drawdown: पीक से ट्रफ तक अधिकतम नुकसान।

- Calmar ratio: रिटर्न और maximum drawdown के बीच अनुपात।

- Ulcer index: नुकसान चरणों की तीव्रता और अवधि।

- Recovery factor: सबसे खराब ड्रॉडाउन के बाद रिकवरी की गति।

परिभाषाओं के बारे में अधिक जानने के लिए Guide to Wallible metrics देखें।

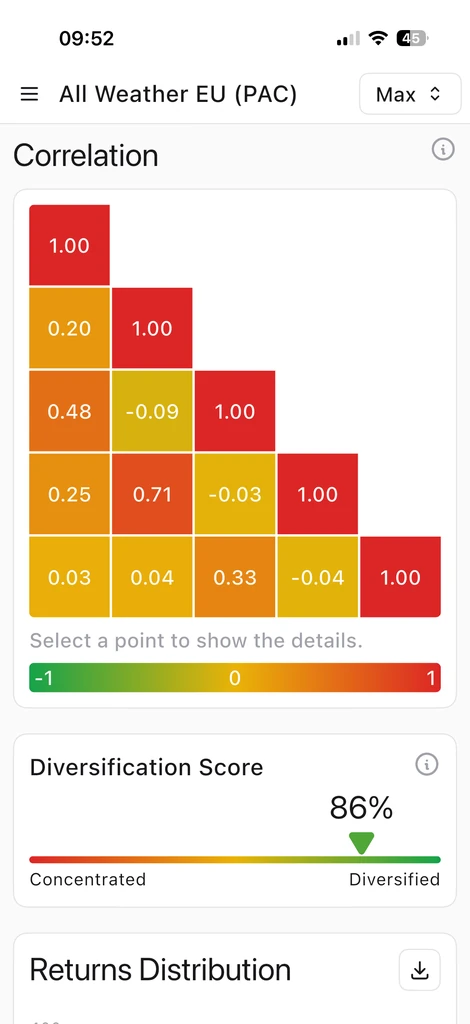

ऐतिहासिक सहसंबंध: विविधीकरण की शक्ति

पोर्टफोलियो विश्लेषण का तीसरा स्तंभ है इसमें मौजूद विभिन्न एसेट क्लासेज और फाइनेंशियल इंस्ट्रूमेंट्स के बीच सहसंबंधों का अध्ययन। सहसंबंध मापता है कि दो एसेट्स कितनी समान या विपरीत दिशा में चलते हैं। इसे -1 से +1 के बीच एक गुणांक से व्यक्त किया जाता है:

- Correlation +1 (perfect positive): दो एसेट्स हमेशा समान दिशा में समान अनुपात से चलते हैं।

- Correlation -1 (perfect negative): जब एक एसेट बढ़ता है तो दूसरा दर्पण-सा गिरता है।

- Correlation 0 (null): दोनों एसेट्स की मूवमेंट्स एक-दूसरे से स्वतंत्र होती हैं।

व्यवहार में, एसेट्स के बीच सहसंबंध बहुत कम ही ठीक +1 या -1 होते हैं; वे आमतौर पर बीच के मान लेते हैं और समय के साथ बदल सकते हैं। मध्यम से लंबी अवधि के निवेशक के लिए सहसंबंध इतने महत्वपूर्ण क्यों हैं? क्योंकि पोर्टफोलियो में एसेट्स के बीच कम सहसंबंध (और बेहतर अगर नकारात्मक) प्रभावी विविधीकरण की कुंजी है। कम सहसंबंध वाले ट्रेंड्स वाले फाइनेंशियल एसेट्स को मिलाने से कुल वोलैटिलिटी कम होती है और एक साथ सभी पूँजी पर बड़े नुकसान का जोखिम घटता है।

ऐतिहासिक सहसंबंधों का विश्लेषण उपयोगी है क्योंकि यह दिखाता है कि अलग-अलग बाजार परिदृश्यों में एसेट्स ने कैसे इंटरैक्ट किया। हालांकि, सहसंबंध न तो स्थिर होते हैं और न ही भविष्य के लिए गारंटीशुदा: पैनिक या वैश्विक झटकों के समय, सामान्यतः डिकोरिलेटेड एसेट्स भी एक ही दिशा में चल सकते हैं, जिससे विविधीकरण का लाभ अस्थायी रूप से घट जाता है। यही कारण है कि समय-समय पर अपने पोर्टफोलियो को मॉनिटर करना और रीबैलेंस करना महत्वपूर्ण है: देखें Rebalancing ।

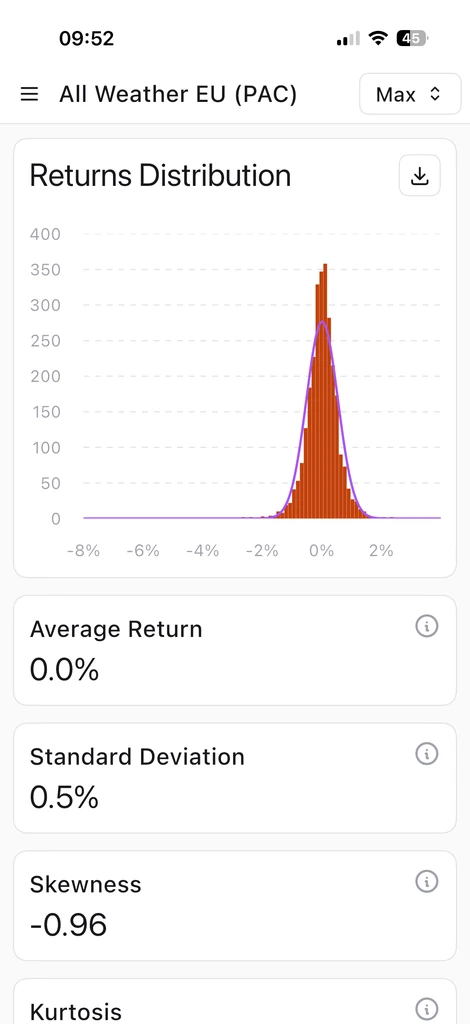

रिटर्न्स का वितरण

रिटर्न्स का वितरण यह समझने में मदद करता है कि पोर्टफोलियो समय के साथ कैसे व्यवहार करता है। औसत के अलावा, Wallible skewness और kurtosis के इंडिकेटर्स भी कैलकुलेट करता है, जो वितरण के आकार और एक्स्ट्रीम टेल्स की मौजूदगी का वर्णन करते हैं। Value at Risk (VaR) के साथ मिलकर, यह विश्लेषण महत्वपूर्ण नुकसान की संभावना का आकलन करने और अलग-अलग जोखिम प्रोफ़ाइल वाले पोर्टफोलियो की तुलना करने में मदद करता है।

निष्कर्ष

पोर्टफोलियो प्रदर्शन विश्लेषण के लिए रिटर्न, जोखिम और सहसंबंध पर 360-डिग्री नज़र जरूरी है। CAGR, ड्रॉडाउन, Sharpe और Sortino जैसे मेट्रिक्स पोर्टफोलियो की वृद्धि और स्थिरता को मापने के ठोस टूल्स देते हैं, जिससे अधिक सूचित और ठोस निर्णय लिए जा सकते हैं।

आख़िरकार, एक प्रोफेशनल अप्रोच क्वांटिटेटिव विश्लेषण (प्रदर्शन मेट्रिक्स, रिटर्न्स का वितरण, सहसंबंध) को रणनीतिक अनुशासन के साथ जोड़ती है। इसका मतलब है पोर्टफोलियो को व्यक्तिगत उद्देश्यों पर सेट करना, सही इंडिकेटर्स से प्रगति मॉनिटर करना, और जरूरत होने पर समायोजन करना—भावनाओं से संचालित हुए बिना।