Ulcer Performance Index: como interpretar a relacao entre retorno e estresse de drawdown

O Ulcer Performance Index (UPI) amplia o enfoque do Sharpe ao focar apenas em fases de perda: calculo, aplicacao e interpretacao na Wallible.

sábado, 8 novembro 2025

Ao avaliar uma carteira de renda fixa ou multiativos, o retorno medio nao e suficiente. Tambem e preciso medir quanto as quedas pesam em momentos de estresse. O Ulcer Performance Index (UPI) foi criado para isso: relaciona o retorno em excesso sobre a taxa livre de risco com a profundidade media dos drawdowns (Ulcer Index). E uma metrica muito util para quem acompanha a secao “Risco ajustado” na Wallible.

Revisao rapida: o que e o Ulcer Index

O Ulcer Index mede a severidade media dos periodos em que a carteira fica abaixo do seu pico historico. Para cada observacao $i$, considera-se o drawdown percentual $D_i \le 0$ e calcula-se a media quadratica:

$UI = \sqrt{\frac{1}{N} \sum_{i=1}^{N} D_i^2}$

Quanto mais curtos e rasos forem os drawdowns, menor o indice. E uma metrica unilateral: ignora a volatilidade de alta.

Formula do Ulcer Performance Index

O UPI combina premio de risco e profundidade media de perdas:

$UPI = \frac{R_p - R_f}{UI}$

Onde:

- $R_p$ e o retorno da carteira (acumulado ou anualizado) no periodo analisado;

- $R_f$ e o retorno livre de risco na mesma janela;

- $UI$ e a metrica descrita acima.

UPI alto indica que cada ponto percentual de estresse por drawdown e bem compensado por retorno em excesso. Valores proximos de 0 indicam o contrario.

Exemplo numerico

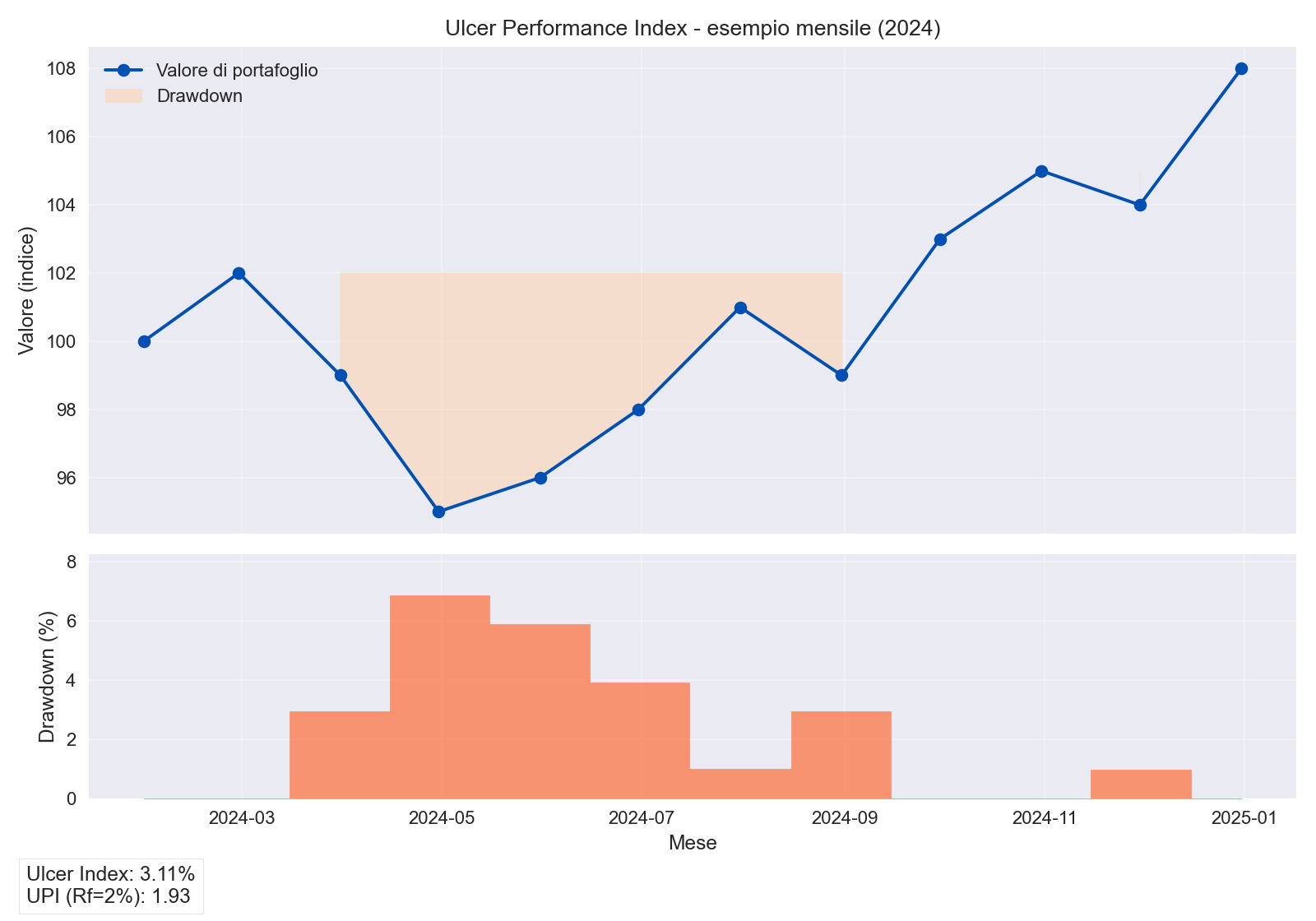

Para uma carteira mensal simulada (2024), considere o perfil abaixo:

| Mes | NAV | Drawdown | $D_i^2$ |

|---|---|---|---|

| Jan | 100 | 0.0% | 0.0000 |

| Mar | 99 | -2.9% | 0.0008 |

| Abr | 95 | -7.2% | 0.0052 |

| Ago | 99 | -1.9% | 0.0004 |

| Nov | 104 | -0.9% | 0.0001 |

Nos demais meses, a carteira recupera rapidamente para novas maximas. Resultado:

- Ulcer Index = 3,13%

- Retorno acumulado $R_p = +8,0%$

- Taxa livre de risco anual equivalente $R_f = 2,0%$

- UPI = 1,92

O grafico mostra area de drawdown contida: a recuperacao acontece em poucos meses e o UPI permanece acima de 1, faixa muitas vezes considerada confortavel para risco moderado.

Interpretacao pratica

- UPI > 1,5: alto retorno em excesso por unidade de estresse medio; comum em carteiras disciplinadas ou estrategias com controle rapido de risco.

- 0,5 < UPI <= 1,5: equilibrio aceitavel para carteiras core com exposicao a acoes ou renda fixa dinamica.

- UPI < 0,5: o retorno extra nao compensa o estresse de perda; vale revisar gestao de risco ou custos.

Compare sempre carteiras com a mesma frequencia de calculo e o mesmo $R_f$, pois mudar a janela altera UI e retorno.

Guias relacionados

Skewness e Kurtosis: guia pratico para risco de portfolio

Como interpretar skewness e kurtosis na distribuicao de retornos e combinar com VaR, CVaR e drawdown.

Expected Shortfall (CVaR) 95% e 99%: guia pratico

Entenda o CVaR 95% e 99%, diferenca em relacao ao VaR e como medir risco de cauda em carteira.

Value at Risk (VaR) 95% e 99%: guia pratico

Entenda o VaR 95% e 99%, diferenca entre metodo historico e parametrico, e aplicacao pratica na gestao de carteira.