Carteira 60/40: analise historica de um PAC de 500 euros por mes

Analise historica da carteira 60/40 de acoes e obrigacoes: origem, resultados de um PAC de 500 euros mensais com rebalanceamento anual, comparacao com o S&P 500 e metricas de risco.

sábado, 7 março 2026

A carteira 60/40 e provavelmente a estrategia de alocacao mais citada da historia das financas modernas: 60% em acoes e 40% em obrigacoes. Simples, direta e, por decadas, vista como a solucao ideal para quem busca crescimento sem volatilidade excessiva.

Mas ela realmente funciona? Neste artigo, analisamos com dados reais, simulando um PAC de 500 euros por mes com rebalanceamento anual ao longo de cerca de 15 anos de historico de mercado.

Origem: para quem o 60/40 foi pensado?

O conceito da carteira balanceada 60/40 tem raiz na Teoria Moderna de Portfolio, formulada por Harry Markowitz em 1952. Markowitz demonstrou matematicamente que diversificar entre ativos com baixa correlacao reduz o risco total sem sacrificar proporcionalmente o retorno: o principio central da fronteira eficiente.

Nas decadas seguintes, com o crescimento dos fundos de pensao e das grandes instituicoes financeiras dos EUA, o 60/40 virou padrao de facto na gestao patrimonial. Foi pensado para um investidor de perfil moderado, com horizonte medio-longo e necessidade de proteger capital em fases de queda.

As acoes (60%) forneciam o motor de crescimento; as obrigacoes (40%) atuavam como amortecedor nas crises, muitas vezes se movendo em direcao diferente da bolsa.

Por decadas, dos anos 80 ao inicio dos anos 2000, essa estrategia funcionou muito bem, tambem favorecida por um longo ciclo de queda de juros. Em 2022, porem, surgiu uma pergunta desconfortavel: o que acontece quando acoes e obrigacoes caem juntas? Os dados trazem uma resposta mais completa.

A simulacao: PAC de 500 euros/mes, rebalanceamento anual

Para esta analise, construimos no Wallible uma carteira 60/40 com ETF que replicam indices globais de acoes (60%) e obrigacoes (40%), com PAC mensal de 500 euros e rebalanceamento anual. O periodo analisado cobre aproximadamente 15 anos, de meados de 2010 ate 2026.

O rebalanceamento anual e uma escolha deliberada: a cada ano, a carteira volta as proporcoes originais, vendendo a parte que mais subiu e comprando a que ficou para tras. Essa disciplina mecanica e um dos pontos-chave que separa um metodo estruturado da improvisacao.

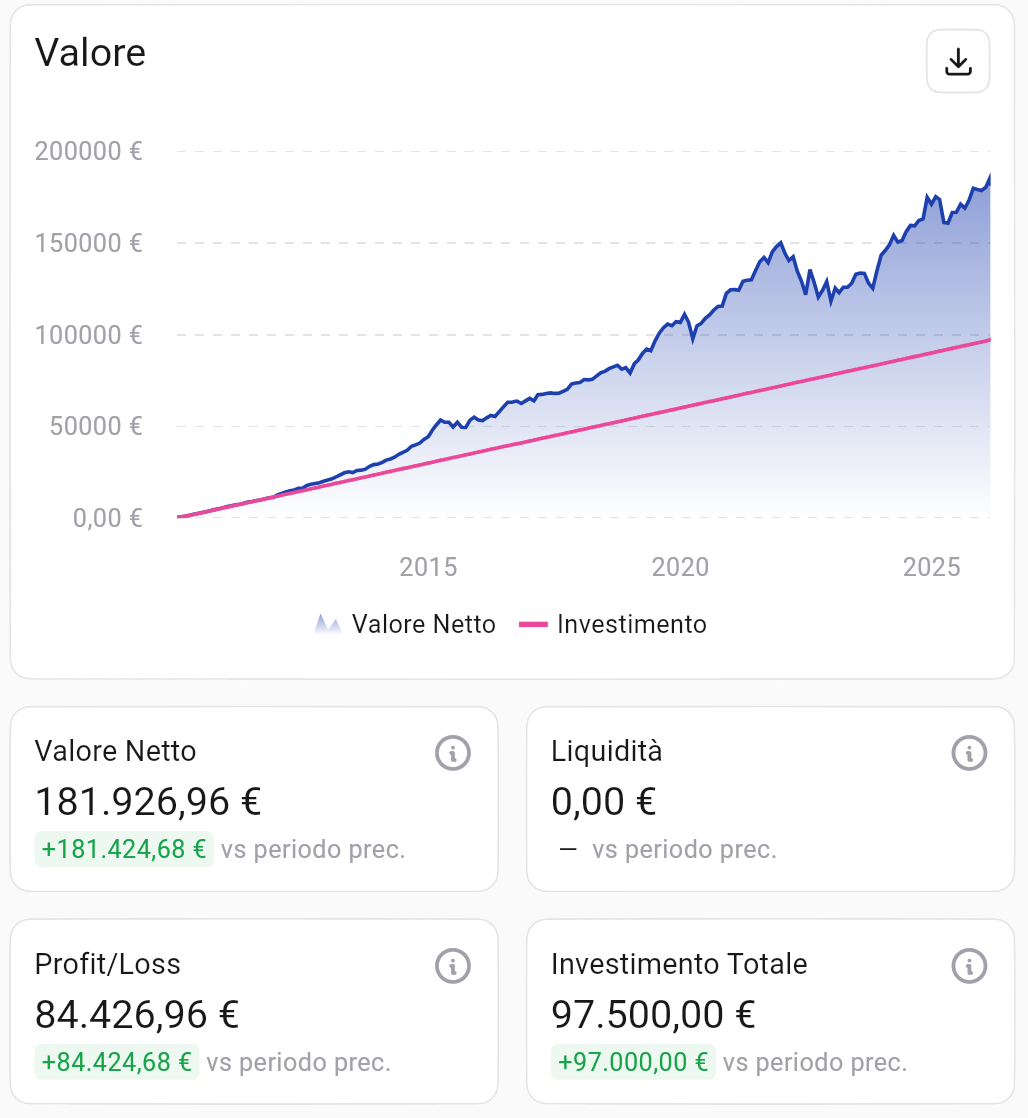

Evolucao do valor liquido vs investimento acumulado (PAC 500 euros/mes, meados de 2010-2026). Fonte: Wallible.

Evolucao do valor liquido vs investimento acumulado (PAC 500 euros/mes, meados de 2010-2026). Fonte: Wallible.

Com um total aportado de 97.500 euros, a carteira chegou a um valor liquido de 181.927 euros, gerando Profit/Loss de cerca de 84.427 euros. Em outras palavras, cada euro investido virou quase dois euros.

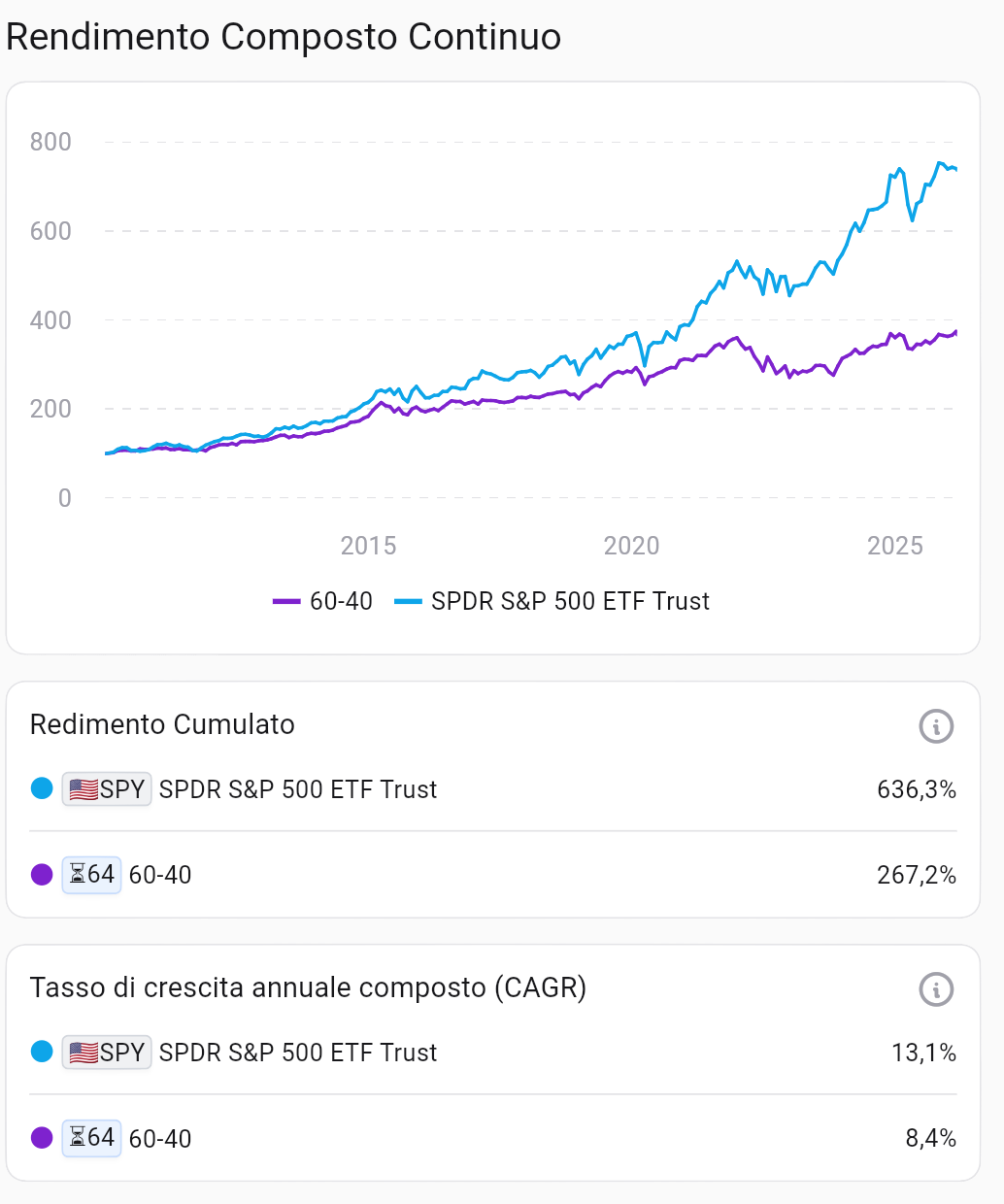

Retorno ao longo do tempo

Olhar apenas o retorno absoluto e importante, mas para avaliar a qualidade do investimento precisamos de metricas compostas e anualizadas.

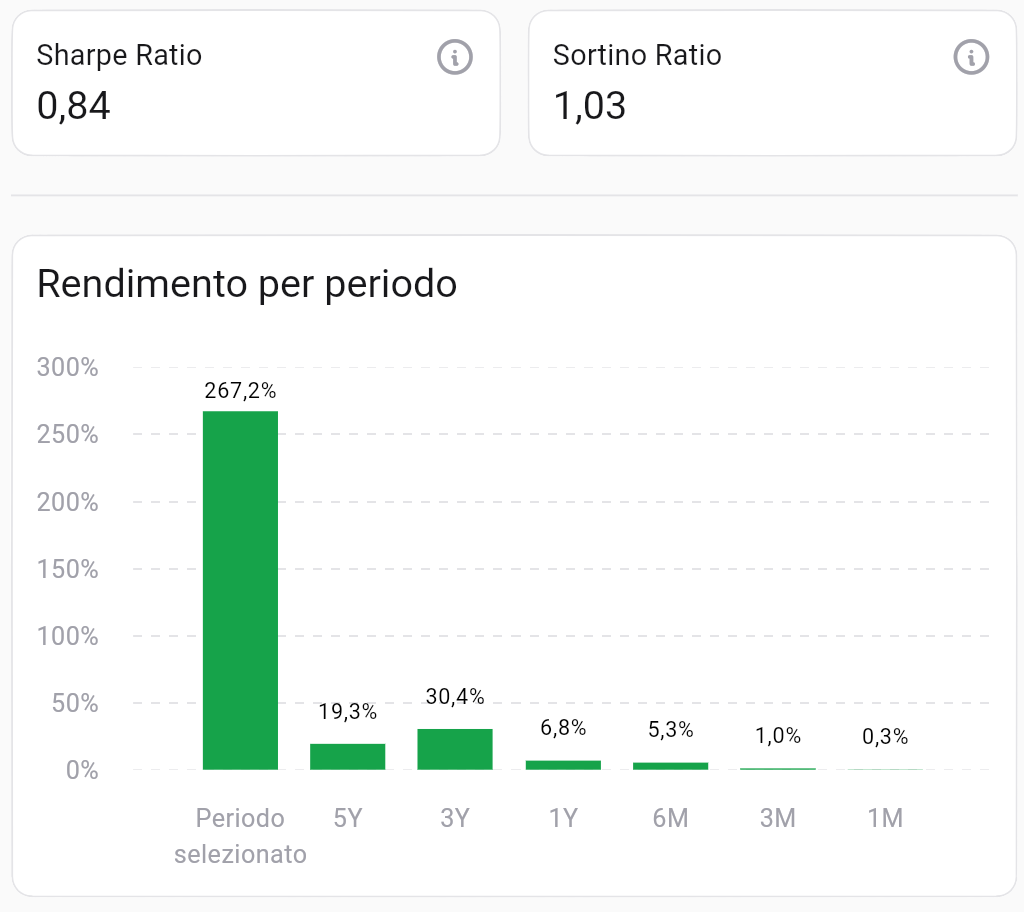

Retorno composto continuo. Fonte: Wallible.

Retorno composto continuo. Fonte: Wallible.

O grafico mostra crescimento consistente com algumas interrupcoes relevantes, especialmente em torno de 2022, quando a inflacao alta atingiu simultaneamente acoes e obrigacoes.

| Metrica | Valor |

|---|---|

| Retorno acumulado | +267.2% |

| CAGR (crescimento anual composto) | 8.4% |

| TIR anualizada (ponderada por fluxos) | 7.3% |

Um CAGR de 8.4% em cerca de 15 anos e um retorno solido para uma carteira moderada. A TIR de 7.3%, que considera o calendario real dos aportes mensais, e a medida mais realista para quem investe gradualmente.

Eficiencia: Sharpe e Sortino Ratio

Nao basta saber quanto a carteira rendeu; e preciso entender quanto risco foi assumido para obter esse resultado.

- Sharpe Ratio: mede o retorno excedente sobre a taxa livre de risco, dividido pela volatilidade total.

- Sortino Ratio: semelhante ao Sharpe, mas penaliza apenas volatilidade negativa (perdas). Valor acima de 1 normalmente e considerado bom.

Eficiencia e retorno por periodo. Fonte: Wallible.

Eficiencia e retorno por periodo. Fonte: Wallible.

A carteira registra Sharpe Ratio de 0.84 e Sortino Ratio de 1.03. Um Sortino acima de 1 indica boa gestao de perdas em relacao ao retorno entregue. O desempenho dos ultimos 3 anos (+30.4%) tambem mostra recuperacao consistente apos o dificil 2022.

Drawdown: quanto se perdeu nos piores momentos?

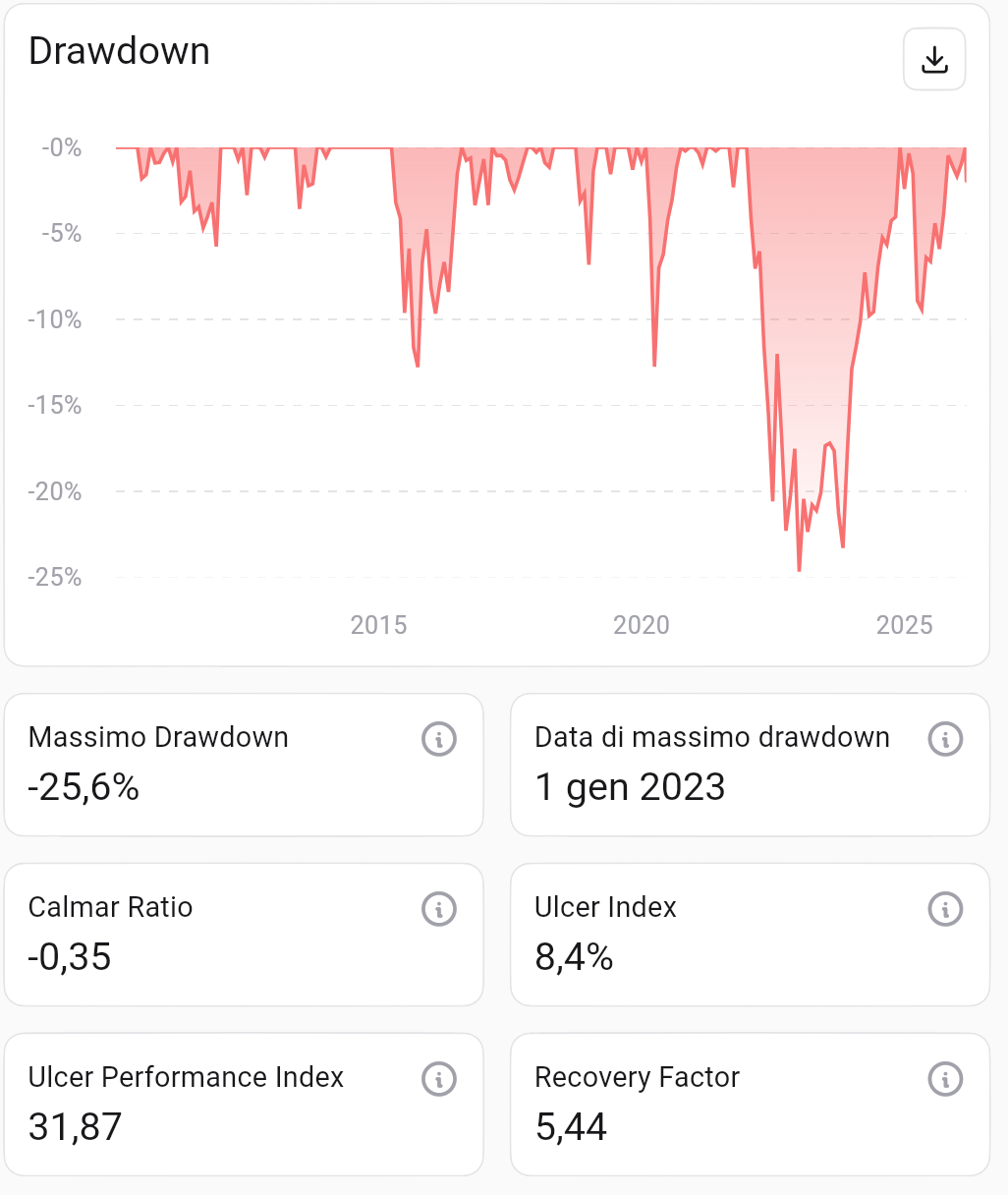

Drawdown mede a perda maxima do pico ao fundo. E a estatistica que mais reflete a experiencia emocional durante crises.

Drawdown historico e fatores de risco. Fonte: Wallible.

Drawdown historico e fatores de risco. Fonte: Wallible.

O drawdown maximo foi de -25.6%, atingido em 1 de janeiro de 2023 durante a crise de 2022. O Recovery Factor de 5.44 indica que a carteira recuperou 5.44 vezes a perda maxima sofrida: um sinal de boa capacidade de recuperacao no longo prazo.

Correlacao entre acoes e obrigacoes

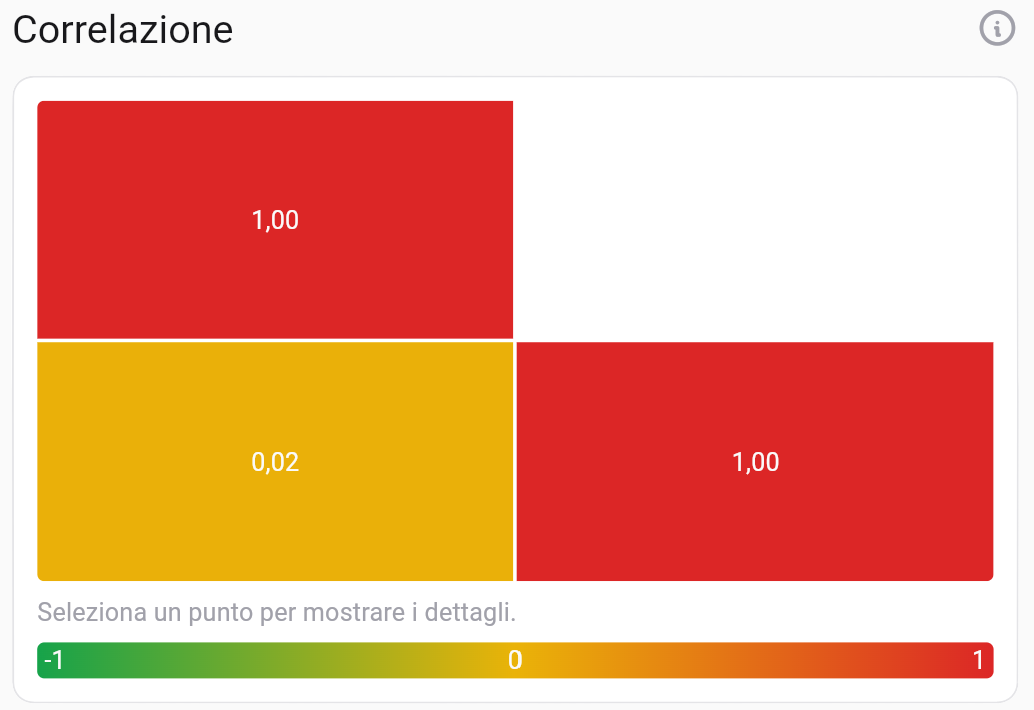

Um dos pilares teoricos do 60/40 e a baixa correlacao entre as duas classes de ativos: quando acoes caem, obrigacoes tendem a segurar melhor, e vice-versa.

Matriz de correlacao. Fonte: Wallible.

Matriz de correlacao. Fonte: Wallible.

A correlacao entre acoes e obrigacoes no periodo completo e 0.02: praticamente nula. Isso confirma a logica de diversificacao, reduzindo a volatilidade total frente a uma carteira 100% acoes. Em 2022 a correlacao se inverteu temporariamente, mas no horizonte total o beneficio da descorrelacao se manteve.

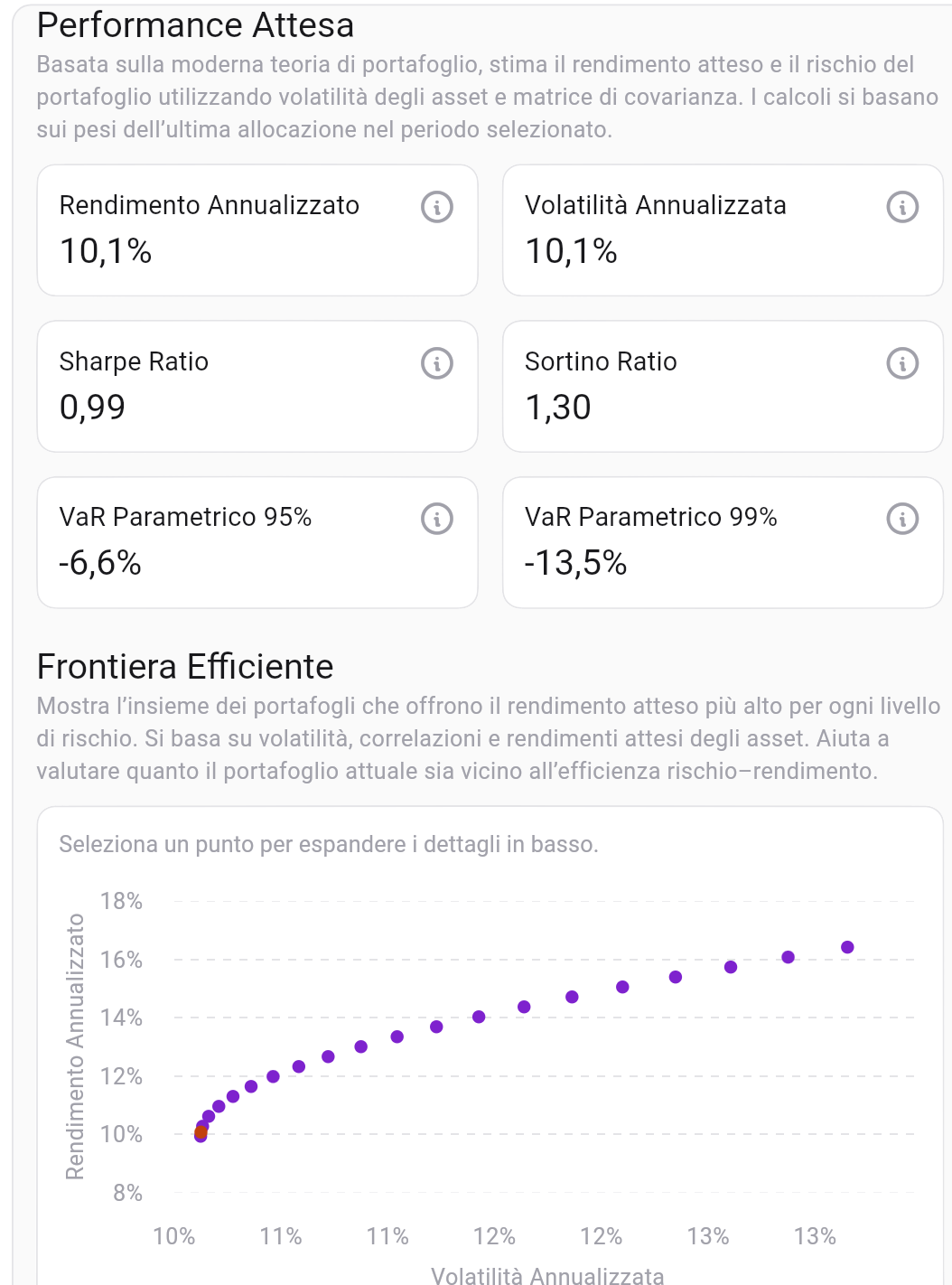

Performance esperada e fronteira eficiente

Onde essa carteira se posiciona em relacao ao conjunto de oportunidades do mercado? A fronteira eficiente mostra os portfolios com maior retorno esperado para cada nivel de risco.

Performance esperada e posicionamento na fronteira eficiente. Fonte: Wallible.

Performance esperada e posicionamento na fronteira eficiente. Fonte: Wallible.

A carteira 60/40 fica na zona de variancia minima da fronteira eficiente, com:

| Metrica | Valor |

|---|---|

| Retorno anualizado esperado | 10.1% |

| Volatilidade anualizada | 10.1% |

| Sharpe Ratio esperado | 0.99 |

| VaR Parametrico 95% | -6.6% |

| VaR Parametrico 99% | -13.5% |

Um VaR de 95% em -6.6% significa que, no pior 1 ano de cada 20, a perda anual esperada nao deveria superar 6.6%. Numeros coerentes com um perfil moderado.

Comparacao com benchmark: 60/40 vs S&P 500

A pergunta mais comum: nao teria sido melhor investir tudo em acoes?

Comparacao com SPDR S&P 500 ETF Trust (SPY). Fonte: Wallible.

Comparacao com SPDR S&P 500 ETF Trust (SPY). Fonte: Wallible.

| CAGR | Retorno acumulado | |

|---|---|---|

| S&P 500 (SPY) | 13.1% | 636.3% |

| Carteira 60/40 | 8.4% | 267.2% |

O S&P 500 superou o 60/40 neste periodo: quase 2.5 vezes mais em retorno acumulado. Mas essa comparacao precisa de contexto: o S&P 500 e um indice puramente de acoes, com drawdowns mais profundos (cerca de -34% em 2022 contra -25.6% do 60/40).

A escolha entre os dois depende da tolerancia a risco e de um ponto muitas vezes subestimado: a capacidade emocional de suportar perdas sem vender no pior momento.

Conclusoes: o 60/40 ainda faz sentido em 2026?

Em cerca de 15 anos, a carteira 60/40 quase dobrou o capital investido, com CAGR de 8.4%, drawdown controlado e bom nivel de eficiencia risco/retorno. Nao e a carteira de maior retorno absoluto, mas continua sendo uma estrategia solida para quem busca equilibrio entre crescimento e protecao.

A verdadeira forca dessa abordagem nao esta na formula em si, mas na disciplina que ela exige: aportar com regularidade, rebalancear com metodo e nao ser dominado pela volatilidade de curto prazo. E esse comportamento que faz diferenca no longo prazo.

Para aplicar esses principios na pratica, voce pode usar o simulador de portfolio da Wallible e monitorar composicao, performance e risco em um unico lugar.

Workshop gratuito sobre Portfolio Management

A Wallible esta avaliando a organizacao de um workshop gratuito dedicado a Portfolio Management. Voce pode registrar seu interesse preenchendo este formulario curto: Inscreva-se no workshop

Guias relacionados

Simulador de carteira ETF gratis: guia pratico

Como usar um simulador de carteira ETF gratis para testar estrategia, comparar benchmarks e executar com disciplina na …

Retorno medio do S&P 500 nos ultimos 20 anos: como interpretar com uma simulacao PAC

Como interpretar o retorno medio do S&P 500 nos ultimos 20 anos, evitar erros comuns e usar uma simulacao PAC para um …

DCA no S&P 500: 20 anos de aportes periódicos

Resultados de um plano de acumulação com €5.000 iniciais e €500 mensais no índice americano.