Simulacao Monte Carlo para sua carteira: guia pratico

Como funciona a simulacao Monte Carlo aplicada a carteira de investimentos: cenarios, fan chart, retiradas e probabilidade de sucesso explicados passo a passo.

domingo, 15 março 2026

O problema com o retorno medio

Suponha que voce tem uma carteira de €100.000 com um retorno medio esperado de 7% ao ano. Apos 20 anos, a projecao linear diz:

$$V_{20} = 100.000 \times (1{,}07)^{20} \approx 386.968 \text{ €}$$

O numero parece preciso. Mas esconde uma mentira: os mercados nao crescem 7% a cada ano de forma ordenada. Um ano crescem +22%, no ano seguinte caem -18%, depois +11%. A sequencia conta, e a media nao a captura.

A simulacao Monte Carlo serve exatamente para isso: substituir a projecao linear por milhares de cenarios plausiveis, cada um com sua propria sequencia de retornos aleatorios.

O que e a simulacao Monte Carlo

A simulacao Monte Carlo e uma tecnica estatistica que gera um grande numero de cenarios futuros amostrando aleatoriamente de uma distribuicao de probabilidade.

Em financas se utiliza para responder perguntas como:

- Qual e a probabilidade de que minha carteira alcance €300.000 em 20 anos?

- Com qual probabilidade consigo sacar €500 por mes durante 30 anos sem esgotar o capital?

- Qual percentil de resultado devo esperar no cenario pessimista?

O nome vem do cassino de Monte Carlo: assim como o lancamento repetido de dados gera uma distribuicao de resultados, a simulacao repete o “lancamento” dos retornos de mercado milhares de vezes.

Como funciona: os passos

1. Definir os parametros do modelo

Para cada ativo ou carteira sao necessarios tres inputs fundamentais:

- Retorno esperado anual ($\mu$): estimativa baseada em dados historicos ou expectativas futuras.

- Volatilidade anual ($\sigma$): desvio padrao dos retornos.

- Horizonte temporal ($T$): numero de anos da simulacao.

2. Gerar os retornos aleatorios

$$r_t \sim \mathcal{N}(\mu,, \sigma^2)$$

Para cada simulacao $i$ e cada ano $t$ se extrai um retorno aleatorio $r_{i,t}$.

3. Calcular o caminho da carteira

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t})$$

Repetindo para $N$ simulacoes (tipicamente de 1.000 a 10.000) se obtem uma distribuicao de caminhos possiveis.

4. Ler os resultados por percentis

| Percentil | Significado |

|---|---|

| 10º | Apenas 10% dos cenarios fazem pior do que isso |

| 25º | Cenario desfavoravel mas nao extremo |

| 50º | Cenario mediano (metade dos cenarios acima, metade abaixo) |

| 75º | Cenario favoravel |

| 90º | Apenas 10% dos cenarios fazem melhor do que isso |

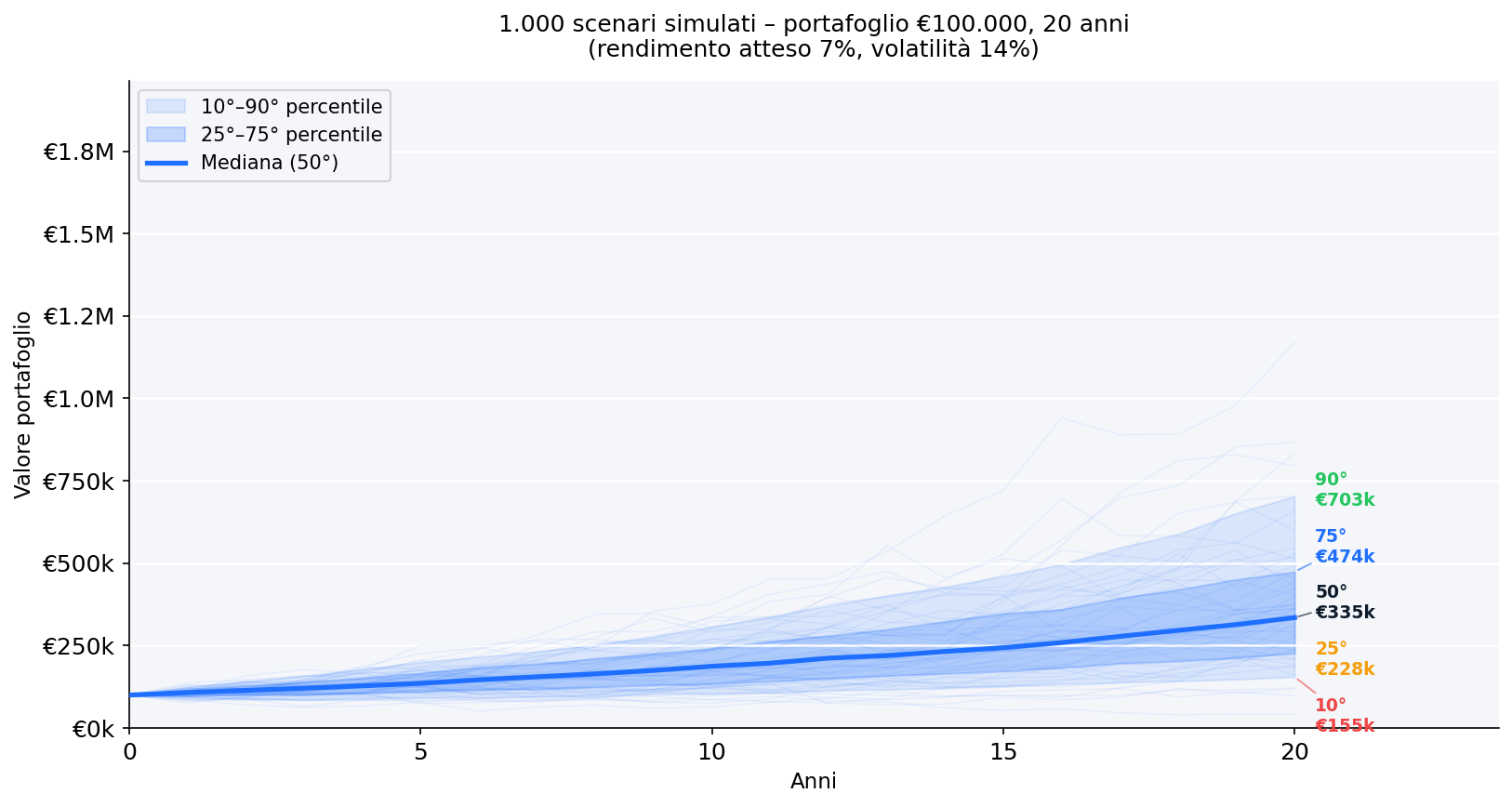

Exemplo pratico: €100.000 por 20 anos

Parametros: capital inicial €100.000, retorno esperado 7%, volatilidade 14%, horizonte 20 anos, 1.000 simulacoes.

Fan chart: todos os caminhos possiveis

- A faixa central (25º–75º) cobre a maioria dos cenarios realistas.

- A dispersao cresce com o tempo: a incerteza se acumula.

- Mesmo no cenario do 10º percentil o capital nao se anula, porque nao ha saques.

Distribuicao dos valores finais

- 10º percentil: cenario pessimista para dimensionar o risco

- 50º percentil (mediana): expectativa realistica central

- 90º percentil: cenario otimista para nao dar como certo

A distribuicao nao e simetrica: a cauda direita (ganhos extremos) e mais longa que a cauda esquerda (perdas extremas), porque a carteira nao pode descer abaixo de zero mas pode crescer indefinidamente.

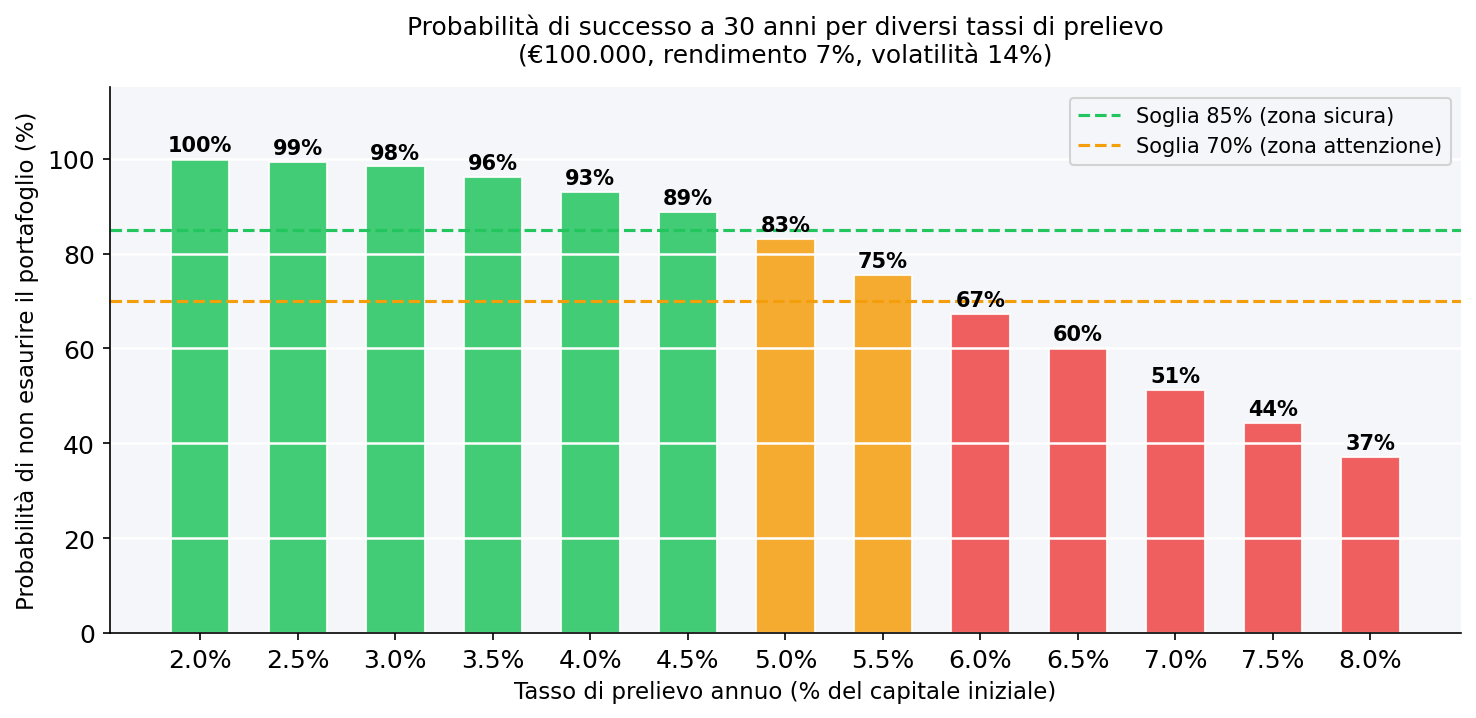

Monte Carlo para o plano de saque

A aplicacao mais poderosa diz respeito a fase de desacumulacao: quanto dinheiro voce pode sacar a cada ano sem risco de esgotar a carteira?

- Ate 3,5% ao ano: probabilidade de sucesso muito alta. Com €100.000 significa nao mais que €3.500/ano.

- Entre 4% e 5%: zona de atencao. O resultado depende muito da sequencia real dos retornos nos primeiros anos.

- Acima de 5,5%: a probabilidade de esgotar a carteira antes de 30 anos se torna relevante.

Essa e a base quantitativa da chamada regra do 4% (desenvolvida pelos estudos de Bengen em 1994 nos mercados americanos). Os parametros variam para mercados europeus e carteiras com volatilidades diferentes.

Variante: Monte Carlo com saques mensais e inflacao

Saque reajustado para inflacao: $$W_t = W_0 \times (1 + \pi)^t$$

Carteira com saque mensal: $$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t}) - \frac{W_t}{12}$$

Esses dois ajustes reduzem a probabilidade de sucesso em relacao ao modelo base, tornando a estimativa mais conservadora e confiavel.

Limitacoes da simulacao Monte Carlo

Dependencia dos parametros de input: Lixo dentro, lixo fora.

Distribuicao normal vs. realidade: os mercados reais mostram caudas mais espessas que a normal (alta curtose) e assimetria negativa.

Ausencia de correlacoes dinamicas: em uma crise as correlacoes entre ativos tendem a aumentar.

A sequencia conta mais que a media: isso e particularmente critico na fase de saque (sequence of returns risk).

Para superar esses limites se usam: simulacoes bootstrap, modelos GARCH, ou modelos multi-ativos com matrizes de covariancia dinamicas.

Como ler a simulacao Monte Carlo na pratica

Nao se fixe no valor mediano: o 50º percentil significa que metade dos cenarios faz pior. Considere o 25º ou 10º percentil para decisoes conservadoras.

Use os percentis para responder perguntas precisas. Atualize a simulacao periodicamente. Integre com VaR/CVaR, drawdown e skewness/curtose.

Perguntas frequentes

A simulacao Monte Carlo e confiavel para decidir quanto sacar na aposentadoria? E a ferramenta mais robusta disponivel, mas nao e infalivel. Use como bussola quantitativa, nao como garantia. Sempre adicione uma margem de seguranca.

Quantas simulacoes sao necessarias para ter resultados estaveis? 1.000 simulacoes sao estaveis para planejamento. Com 10.000 a convergencia e completa.

Qual e a diferenca entre Monte Carlo historico e parametrico? O parametrico usa uma distribuicao teorica. O historico (bootstrap) amostra retornos reais passados: mais conservador e realista.

Posso usa-lo para carteiras multi-ativos? Sim, mas e necessaria uma matriz de covariancia para as correlacoes entre ativos.

O que significa probabilidade de sucesso de 90%? Em 9 simulacoes em 10, a carteira nao se esgota antes do horizonte. Em 1 em 10 poderia se esgotar.

A regra do 4% vale na Europa? Desenvolvida com dados americanos. Para a Europa muitos analistas sugerem uma taxa mais conservadora: 3%–3,5%.

Proximo passo

Quer aplicar a simulacao Monte Carlo a sua carteira de verdade?

- Comece com o simulador de carteira ETF gratuito para testar seus parametros.

- Explore o guia de Value at Risk (VaR) 95–99% para complementar com metricas de risco absoluto.

- Mergulhe em Expected Shortfall (CVaR) para entender os cenarios piores.

- Estude Skewness e Kurtosis para capturar o risco de cauda real.

- Entenda o conceito de Maximum Drawdown para dimensionar quedas historicas.

- Use a app Wallible para automatizar Monte Carlo, VaR e monitoramento de risco em tempo real.

Guias relacionados

TWR vs MWRR: qual metrica de retorno voce deve usar?

TWR e MWRR medem retorno de formas diferentes. Veja quando usar Time-Weighted Return ou Money-Weighted Return (IRR) para …

Skewness e Kurtosis: guia pratico para risco de portfolio

Como interpretar skewness e kurtosis na distribuicao de retornos e combinar com VaR, CVaR e drawdown.

Expected Shortfall (CVaR) 95% e 99%: guia pratico

Entenda o CVaR 95% e 99%, diferenca em relacao ao VaR e como medir risco de cauda em carteira.