Ulcer Performance Index:如何解读收益与回撤压力的关系

Ulcer Performance Index(UPI)在 Sharpe 思路基础上只关注下行阶段:如何计算、何时使用以及在 Wallible 中如何解读。

星期六, 8 十一月 2025

在评估债券或多资产组合时,只看平均收益并不够。还需要衡量在压力阶段下跌到底有多“痛”。Ulcer Performance Index(UPI)正是为此设计:它把相对无风险收益的超额回报,与平均回撤深度(Ulcer Index)联系起来。对于在 Wallible 中关注 “风险调整” 维度的用户,这个指标尤其有价值。

快速回顾:什么是 Ulcer Index

Ulcer Index 衡量组合低于历史高点时期的平均严重程度。对每个观测点 $i$,取百分比回撤 $D_i \le 0$,并计算其均方根:

$UI = \sqrt{\frac{1}{N} \sum_{i=1}^{N} D_i^2}$

回撤越浅、持续越短,指数越低。它是单侧指标,只关注下行,不计入上涨波动。

Ulcer Performance Index 公式

UPI 将风险溢价与平均下行深度结合:

$UPI = \frac{R_p - R_f}{UI}$

其中:

- $R_p$ 为分析区间内组合收益(累计或年化);

- $R_f$ 为同一时间窗口的无风险收益;

- $UI$ 为上述指标。

UPI 越高,表示每单位回撤压力获得的超额回报越多。接近 0 的值通常说明回撤压力没有得到充分补偿。

了解你可以多快在 Wallible 中复现这份分析,并建立每周投资组合复盘习惯。先从 Free 开始,需要更深入时再解锁 Premium 分析。

免费注册数值示例

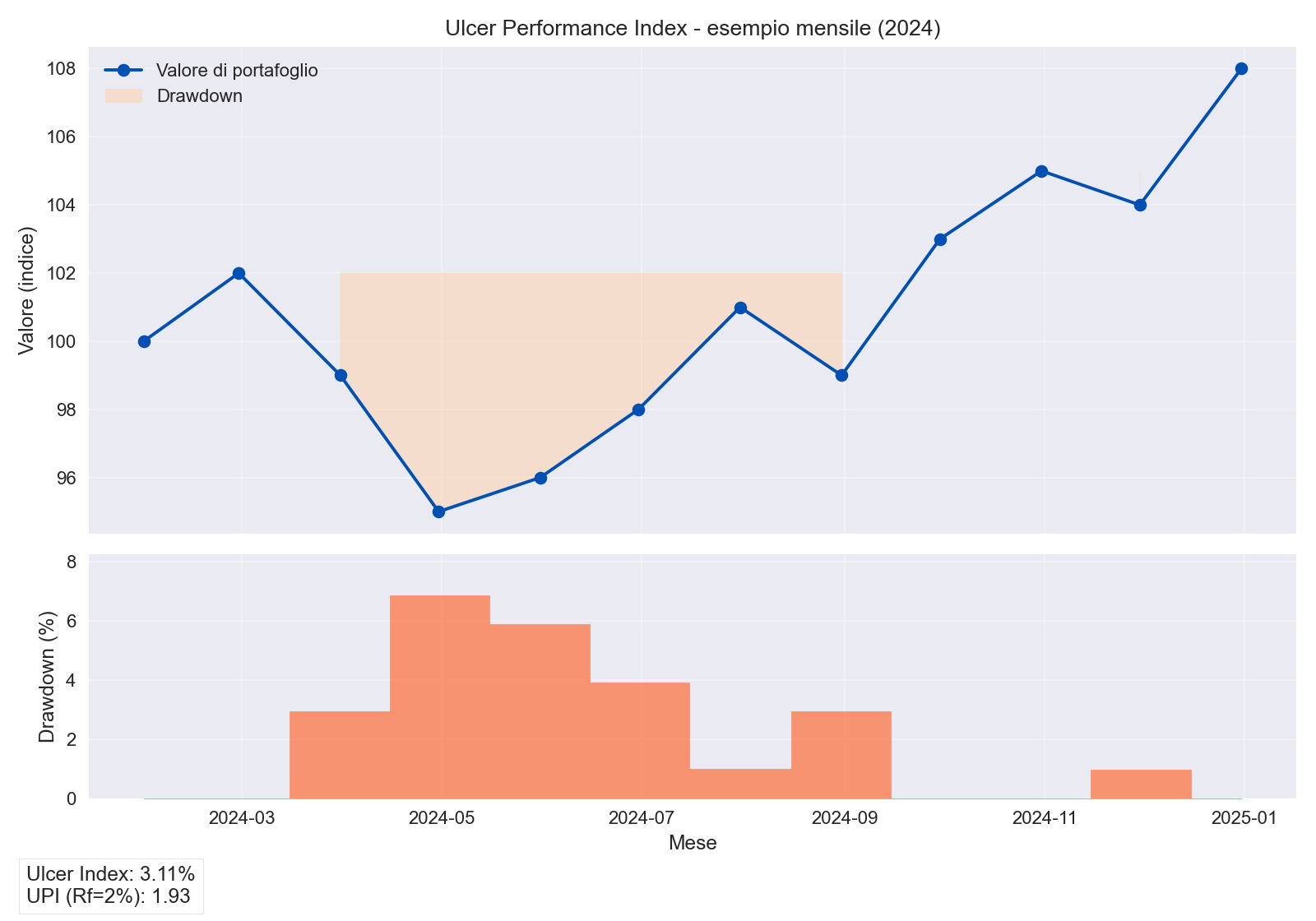

以一个 2024 年的月度模拟组合为例:

| 月份 | NAV | Drawdown | $D_i^2$ |

|---|---|---|---|

| Jan | 100 | 0.0% | 0.0000 |

| Mar | 99 | -2.9% | 0.0008 |

| Apr | 95 | -7.2% | 0.0052 |

| Aug | 99 | -1.9% | 0.0004 |

| Nov | 104 | -0.9% | 0.0001 |

其余月份较快回到新高。计算得到:

- Ulcer Index = 3.13%

- 累计收益 $R_p = +8.0%$

- 对应年化无风险收益 $R_f = 2.0%$

- UPI = 1.92

图中可见回撤区间相对可控,且恢复较快;UPI 高于 1,通常可视为中等风险投资者的相对舒适区间。

实务解读

- UPI > 1.5:每单位平均回撤压力对应较高超额收益,常见于纪律性较强或风控反应较快的策略。

- 0.5 < UPI <= 1.5:对核心组合(股票或动态债券敞口)通常是可接受的平衡。

- UPI < 0.5:超额收益不足以覆盖下行压力,应复核风控或成本结构。

比较组合时,请确保 计算频率一致 且使用相同的 $R_f$,否则结论可能失真。

免责声明

本文仅用于分享,由我们的团队研究和分析,不构成投资建议。