60/40 投资组合可能是现代金融史上被提及最多的资产配置策略:60% 股票,40% 债券。它简单、直观,并且在很长一段时间里被视为“既要增长、又不过度波动”的经典方案。

但它真的有效吗?本文基于真实数据进行分析,模拟每月 500 欧元的 PAC(定投)并采用年度再平衡,覆盖约 15 年市场历史。

起源:60/40 最初是为谁设计的?

60/40 平衡组合的理论基础来自 现代投资组合理论(MPT),由 Harry Markowitz 于 1952 年提出。Markowitz 通过数学证明:在低相关资产之间做分散配置,可以在不同比例牺牲收益的前提下降低整体风险。这正是有效前沿的核心逻辑。

随后,随着美国养老金和大型金融机构的发展,60/40 逐渐成为财富管理中的事实标准。它主要面向中等风险偏好的投资者,适合中长期配置,并强调在下行阶段保护本金。

其中股票(60%)提供增长引擎;债券(40%)在危机阶段充当缓冲器,常常与股票市场呈现不同走势。

从 1980 年代到 2000 年代初,这一策略长期表现优异,也受益于利率长期下行周期。2022 年则提出了一个关键问题:当股债同时下跌时会怎样?数据给出的答案是“并非简单失效,而是需要更完整地看待周期”。

模拟设定:每月 500 欧元 PAC,年度再平衡

本次分析在 Wallible 上构建了一个 60/40 组合:60% 为跟踪全球股票指数的 ETF,40% 为跟踪债券指数的 ETF;每月投入 500 欧元,并执行 年度再平衡。样本区间约 15 年,从 2010 年中到 2026 年。

年度再平衡是一个有意选择:每年把组合权重拉回目标比例,卖出涨幅更大的部分、买入相对落后的部分。这种机械化纪律,是“系统化投资”和“临时决策”之间的核心区别。

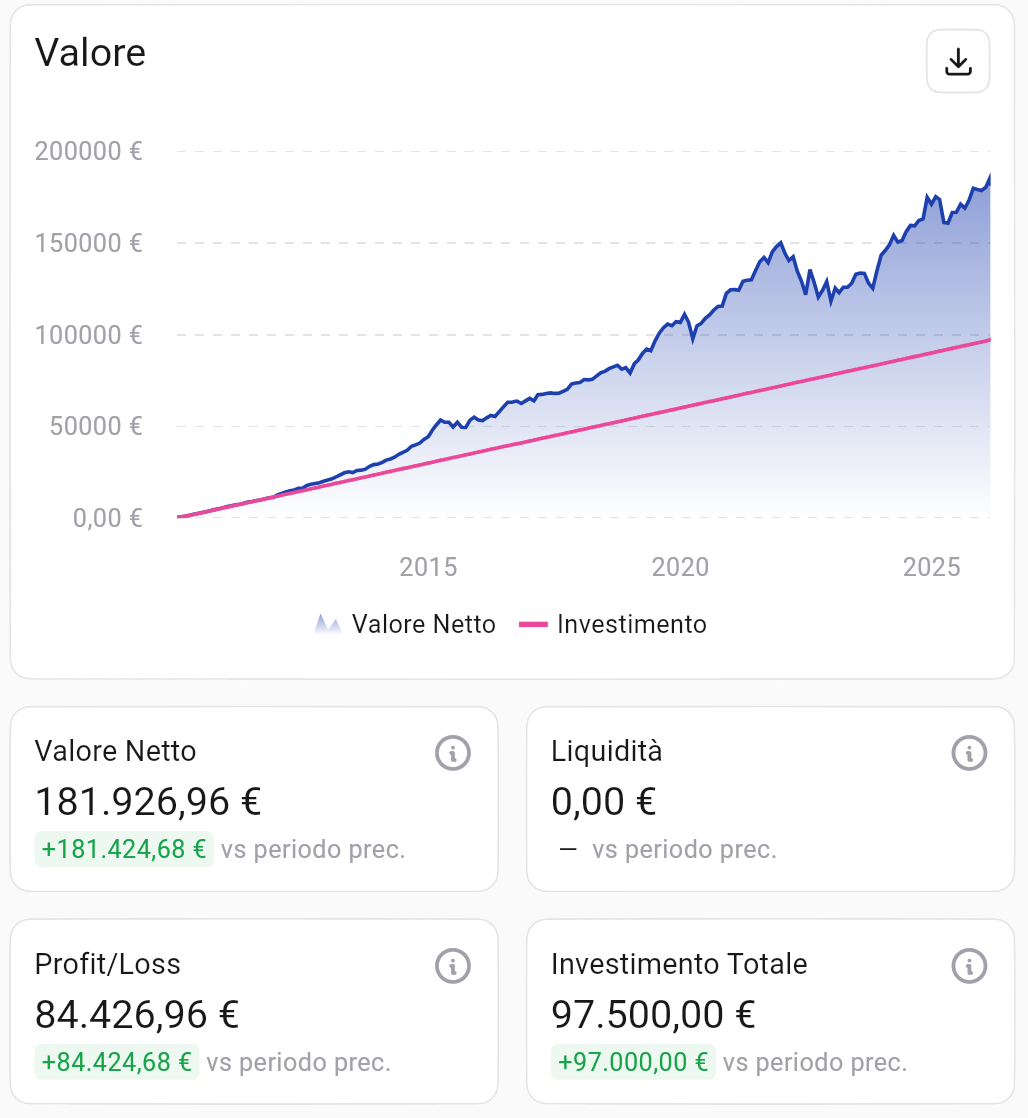

净值与累计投入演变(PAC 500 欧元/月,2010 年中至 2026 年)。来源:Wallible。

净值与累计投入演变(PAC 500 欧元/月,2010 年中至 2026 年)。来源:Wallible。

在总投入 97,500 欧元 的前提下,组合净值达到 181,927 欧元,累计 Profit/Loss 约 84,427 欧元。换句话说,投入的每 1 欧元,最终接近变成 2 欧元。

收益表现:看绝对值还不够

绝对收益重要,但要评估投资质量,需要看复合和年化口径。

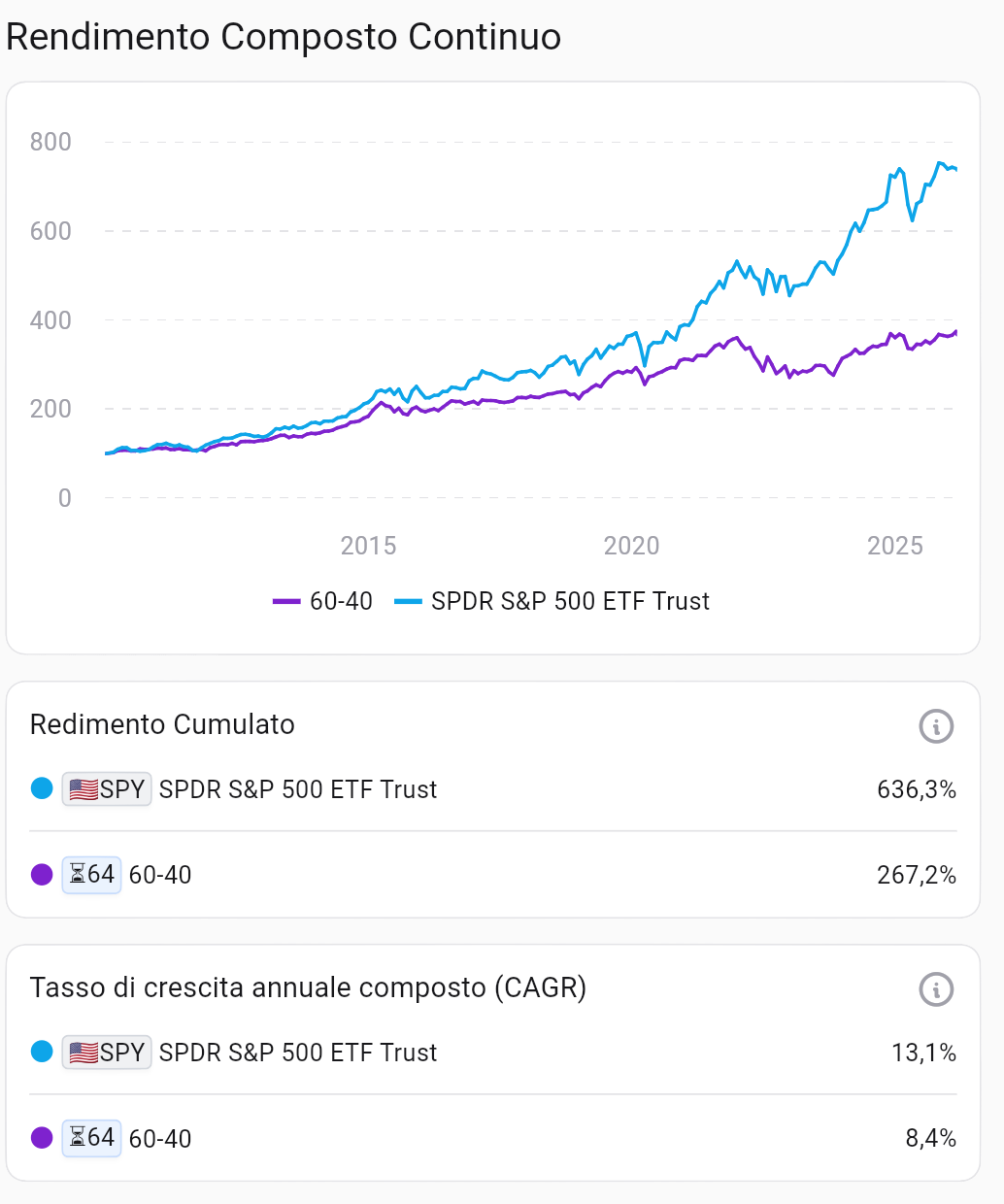

连续复合收益。来源:Wallible。

连续复合收益。来源:Wallible。

图中整体呈持续上升,但中间有明显波动,尤其在 2022 年附近,高通胀同时冲击了股债两端。

| 指标 | 数值 |

|---|---|

| 累计收益率 | +267.2% |

| CAGR(复合年化) | 8.4% |

| 年化 IRR(按现金流加权) | 7.3% |

约 15 年 8.4% 的 CAGR 对中等风险组合来说是稳健结果。7.3% 的 IRR 考虑了每月投入的真实时点,对定投投资者更具现实意义。

效率指标:Sharpe 与 Sortino

只看“赚了多少”不够,还要看“为这些收益承担了多少风险”。

- Sharpe Ratio:超额收益(相对无风险利率)除以总波动率。

- Sortino Ratio:与 Sharpe 类似,但只惩罚下行波动(亏损)。通常大于 1 被认为较好。

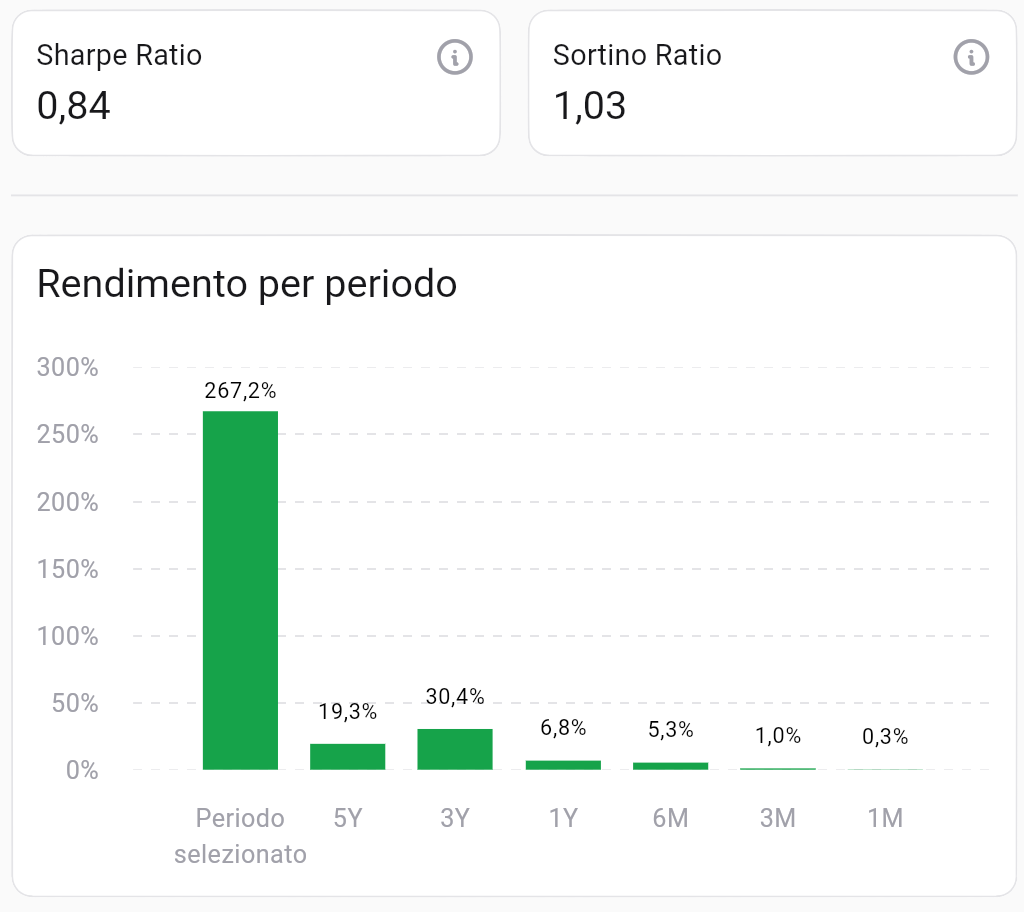

效率与分阶段收益。来源:Wallible。

效率与分阶段收益。来源:Wallible。

该组合的 Sharpe Ratio 为 0.84,Sortino Ratio 为 1.03。Sortino 超过 1,说明下行风险控制与收益之间的匹配度较好。最近 3 年收益(+30.4%)也显示出 2022 年后较强恢复。

回撤:最差阶段会跌多少?

回撤衡量的是从高点到低点的最大跌幅,是最能反映投资者心理压力的风险指标。

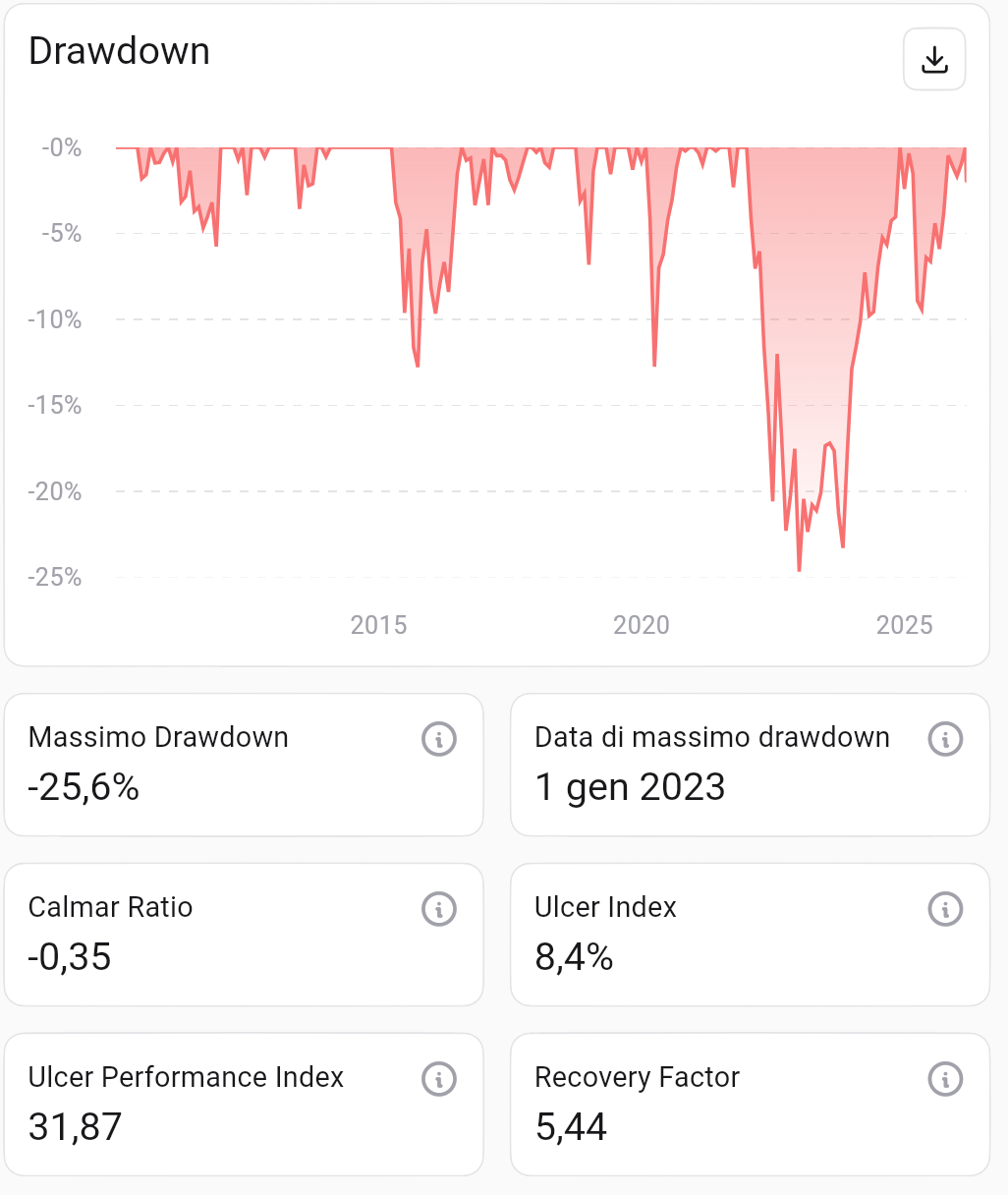

历史回撤与风险因子。来源:Wallible。

历史回撤与风险因子。来源:Wallible。

组合 最大回撤为 -25.6%,出现在 2023 年 1 月 1 日(对应 2022 年危机阶段)。Recovery Factor 为 5.44,表示组合累计盈利约为最大回撤的 5.44 倍,体现出较好的长期恢复能力。

股债相关性:60/40 的核心逻辑

60/40 的理论支柱之一是股债低相关:股票下跌时,债券通常更抗跌,反之亦然。

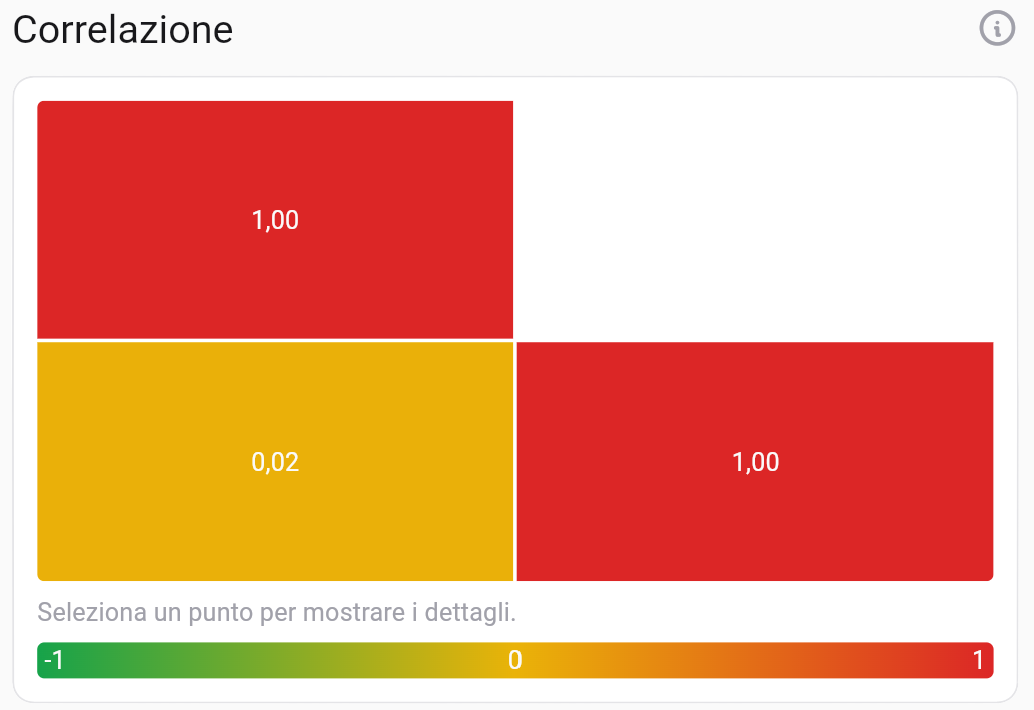

相关性矩阵。来源:Wallible。

相关性矩阵。来源:Wallible。

在完整样本期内,股债相关性为 0.02,几乎为零。这验证了分散化逻辑,相比纯股票组合可有效降低整体波动。虽然 2022 年相关性曾短期同向,但拉长周期后,分散收益依然成立。

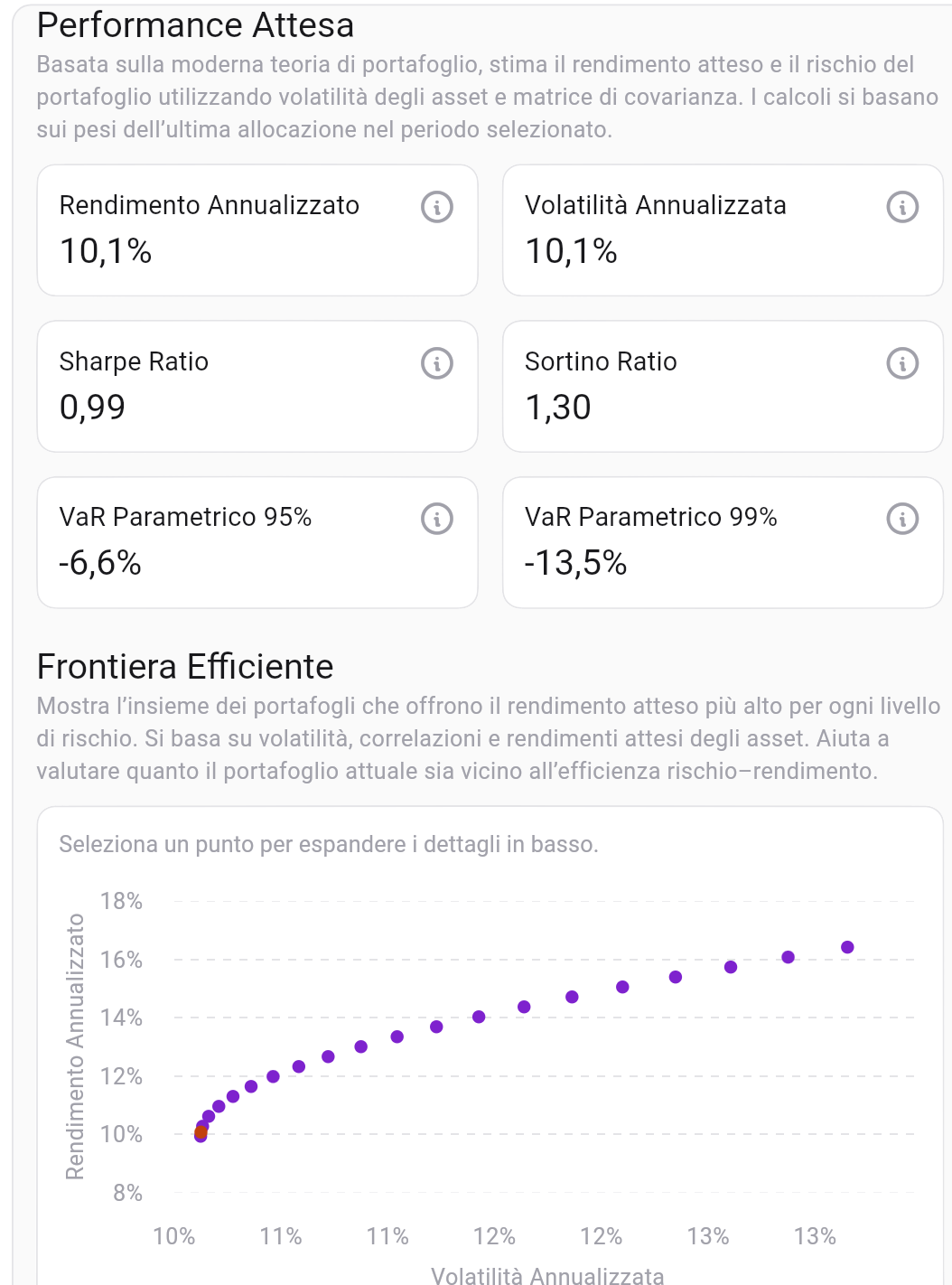

预期收益与有效前沿位置

该组合在市场机会集合中处于什么位置?有效前沿展示了“每一档风险下、预期收益最高”的组合集合。

预期表现与有效前沿定位。来源:Wallible。

预期表现与有效前沿定位。来源:Wallible。

60/40 组合落在有效前沿的 最小方差区域,对应:

| 指标 | 数值 |

|---|---|

| 预期年化收益 | 10.1% |

| 年化波动率 | 10.1% |

| 预期 Sharpe Ratio | 0.99 |

| 参数法 VaR 95% | -6.6% |

| 参数法 VaR 99% | -13.5% |

VaR 95% 为 -6.6% 表示:在 20 年中最差的 1 年里,年度亏损通常不应超过 6.6%。这与“中等风险画像”一致。

基准对比:60/40 vs S&P 500

最常见的问题是:是否应该全仓股票?

与 SPDR S&P 500 ETF Trust(SPY)对比。来源:Wallible。

与 SPDR S&P 500 ETF Trust(SPY)对比。来源:Wallible。

| CAGR | 累计收益 | |

|---|---|---|

| S&P 500(SPY) | 13.1% | 636.3% |

| 60/40 组合 | 8.4% | 267.2% |

在该区间内,S&P 500 确实明显跑赢 60/40,累计收益约高出 2.5 倍。但这一定要结合风险看:S&P 500 是纯股票指数,回撤更深(2022 年约 -34%,而 60/40 为 -25.6%)。

因此,两者选择取决于风险承受能力,也取决于一个常被低估的因素:在亏损阶段能否保持纪律,不在最差时点卖出。

结论:到 2026 年,60/40 还值得用吗?

约 15 年维度下,60/40 基本实现了投入资金接近翻倍,CAGR 为 8.4%,回撤可控,风险收益效率良好。它不是收益最高的方案,但对希望平衡“增长与防守”的投资者,仍是稳健策略。

这个方法的真正优势不在公式本身,而在于它要求的 纪律性:持续投入、规则化再平衡、避免被短期波动牵着走。长期看,真正拉开差距的往往就是这些行为。

你可以通过 Wallible 组合模拟器 落地这些原则,并在同一处集中监控配置、收益与风险。

Portfolio Management 免费 workshop

Wallible 正在评估举办一场关于 Portfolio Management 的免费 workshop。你可以填写以下简短表单表达兴趣: 报名 workshop