您真的清楚自己持有什么吗?

两年前您买入了一只MSCI世界ETF,六个月后又加入了一只债券ETF,期间还再投资了几次分红。现在您打开券商App,看到一个总资产数字:比投入的多,大概如此。但您今天究竟持有什么?这笔资金在资产类别、地区和行业之间是如何分布的?是否有某只持仓正在悄悄主导其余一切?

没有一个合并的总览,这些问题就没有答案,答案散落在多份券商对账单里,从未在同一个地方汇总。

本文展示用Wallible可以免费追踪的内容:真实的合并价值、每一笔持仓,以及资金的实际配置方式。

为何账户价值几乎什么都说明不了

当前投资组合价值是信息量最少的指标。它不能告诉您实际持有什么,不能说明您在单一地区或行业上的集中程度,也无法揭示您的两只基金是否其实是换了名字的同一笔押注。

一个投资组合可能比两年前高出15%,却依然危险地集中,其中大部分涨幅来自某个如今可能即将调整的单一板块。仅凭总价值永远看不出这一点。能看出这一点的,是在同一处看到每一笔持仓,并理解资金是如何分布的。

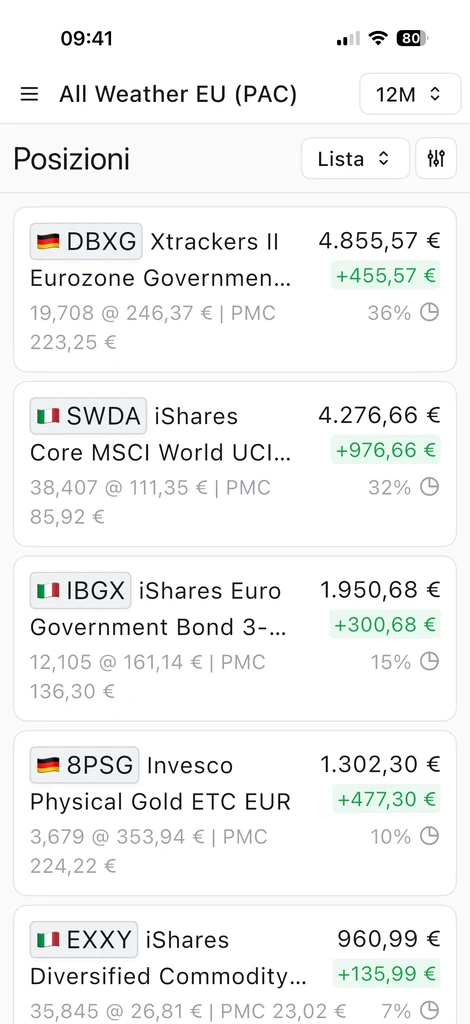

您拥有的一切,汇聚于一个合并视图

大多数投资者的持仓分散在不止一个账户:一个主券商、一个旧账户,也许还有一个养老金账户。每个都只显示局部画面。Wallible将它们汇聚为单一的合并视图:当前价值、每一种工具、您持有的数量,以及每笔持仓在整个组合中的权重。

实现这一切不需要任何技术背景,也不需要付费订阅。上传券商CSV文件、导入PDF账单,或手动输入交易。Wallible自动识别数千种金融工具,从UCITS ETF到个股再到债券。

Wallible将每一笔持仓汇聚到一个视图中,显示当前价值、数量和组合权重。

Wallible将每一笔持仓汇聚到一个视图中,显示当前价值、数量和组合权重。

看清资金的真实配置

散户投资者最常见的错误之一是将持仓数量与分散化质量混为一谈。持有五只不同科技板块股票ETF的组合,远不如持有三只真正不同资产类别基金的组合分散。

这一点无法从一串代码中看出,而要从构成分布中看出。Wallible实时显示您按资产类别、地区和行业的构成,因此一个80%押注美国股票的组合会如实呈现:一笔集中的押注,无论由多少只ETF构成。

Wallible的摘要视图显示当前价值,以及按资产类别、地区和行业划分的组合构成。

Wallible的摘要视图显示当前价值,以及按资产类别、地区和行业划分的组合构成。

这个配置视图是免费的,也是您理解自己实际承担的集中度时最有用的工具之一。

开始使用Wallible:三个步骤

导入您的交易记录。 上传券商CSV文件、导入PDF账单,或手动输入交易。

查看合并价值与持仓。 每一笔持仓汇入一个视图,显示当前价值与权重,并随市场数据自动更新。

检查您的配置。 查看资金在资产类别、地区和行业之间如何分布,以及是否有某只持仓增长得过于失衡。

每月回顾:十分钟的例行工作

投资组合监控不需要每日关注。每天查看投资组合是最容易导致决策失误的行为之一,因为短期噪音而非长期信号驱使决策。

一个有效的习惯是:每月查看合并价值与持仓,每季度对照目标检查实际配置,当某个权重偏离目标超过5%到10%时进行再平衡。

更进一步

一旦开始追踪投资组合,更深入的分析便建立在同一批数据之上。时间加权收益率(TWR)与资金加权收益率(MWRR)、波动率、最大回撤、夏普比率等风险指标、相关性矩阵以及有效前沿,均包含在Wallible的付费Investor和Expert方案中。当您已经能看清自己持有什么之后,它们是自然的下一步,但开始时并不需要。

下一步

没有监控的投资组合就是没有管理的投资组合。看清自己持有什么、如何配置,是其余一切的基础。

使用Wallible,您可以:

- 免费创建您的投资组合 ,无需信用卡,立即查看合并持仓与配置

- 阅读已实现业绩监控指南 ,了解收益是如何衡量的

- 深入了解投资组合再平衡 ,掌握何时以及如何调整配置