平均收益率的问题

假设你有一个**€100.000**的投资组合,预期平均年收益率为7%。 20年后,线性预测显示:

$$V_{20} = 100.000 \times (1{,}07)^{20} \approx 386.968 \text{ €}$$

这个数字看起来很精确。但它隐藏了一个谎言:市场并不能每年有序地增长7%。 一年上涨+22%,下一年下跌-18%,再之后上涨+11%。顺序很重要,而平均值无法捕捉到这一点。

蒙特卡洛模拟恰好用来解决这个问题:用数千个合理的情景替代线性预测,每个情景都有其自己的随机收益率序列。

什么是蒙特卡洛模拟

蒙特卡洛模拟是一种统计技术,通过从概率分布中随机抽样来生成大量未来情景。

在金融领域,它用于回答以下问题:

- 我的投资组合在20年内达到€300.000的概率是多少?

- 在30年内每月提取€500而不耗尽本金的概率是多少?

- 在悲观情景下,我应该预期什么百分位数的结果?

这个名字来自蒙特卡洛赌场:正如重复掷骰子会产生一个结果分布,模拟会将市场收益率的"掷骰子"重复进行数千次。

它是如何工作的:步骤

1. 定义模型参数

对于每个资产或投资组合,需要三个基本输入:

- 年度预期收益率 ($\mu$):基于历史数据或前瞻性预期的估计。

- 年度波动率 ($\sigma$):收益率的标准差。

- 时间范围 ($T$):模拟的年数。

2. 生成随机收益率

$$r_t \sim \mathcal{N}(\mu,, \sigma^2)$$

对于每个模拟 $i$ 和每一年 $t$,抽取一个随机收益率 $r_{i,t}$。

3. 计算投资组合路径

$$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t})$$

通过重复 $N$ 次模拟(通常1.000到10.000次),得到一个可能路径的分布。

4. 按百分位数读取结果

| 百分位 | 含义 |

|---|---|

| 第10位 | 仅有10%的情景表现比这更差 |

| 第25位 | 不利但非极端的情景 |

| 第50位 | 中位数情景(一半情景在上,一半在下) |

| 第75位 | 有利情景 |

| 第90位 | 仅有10%的情景表现比这更好 |

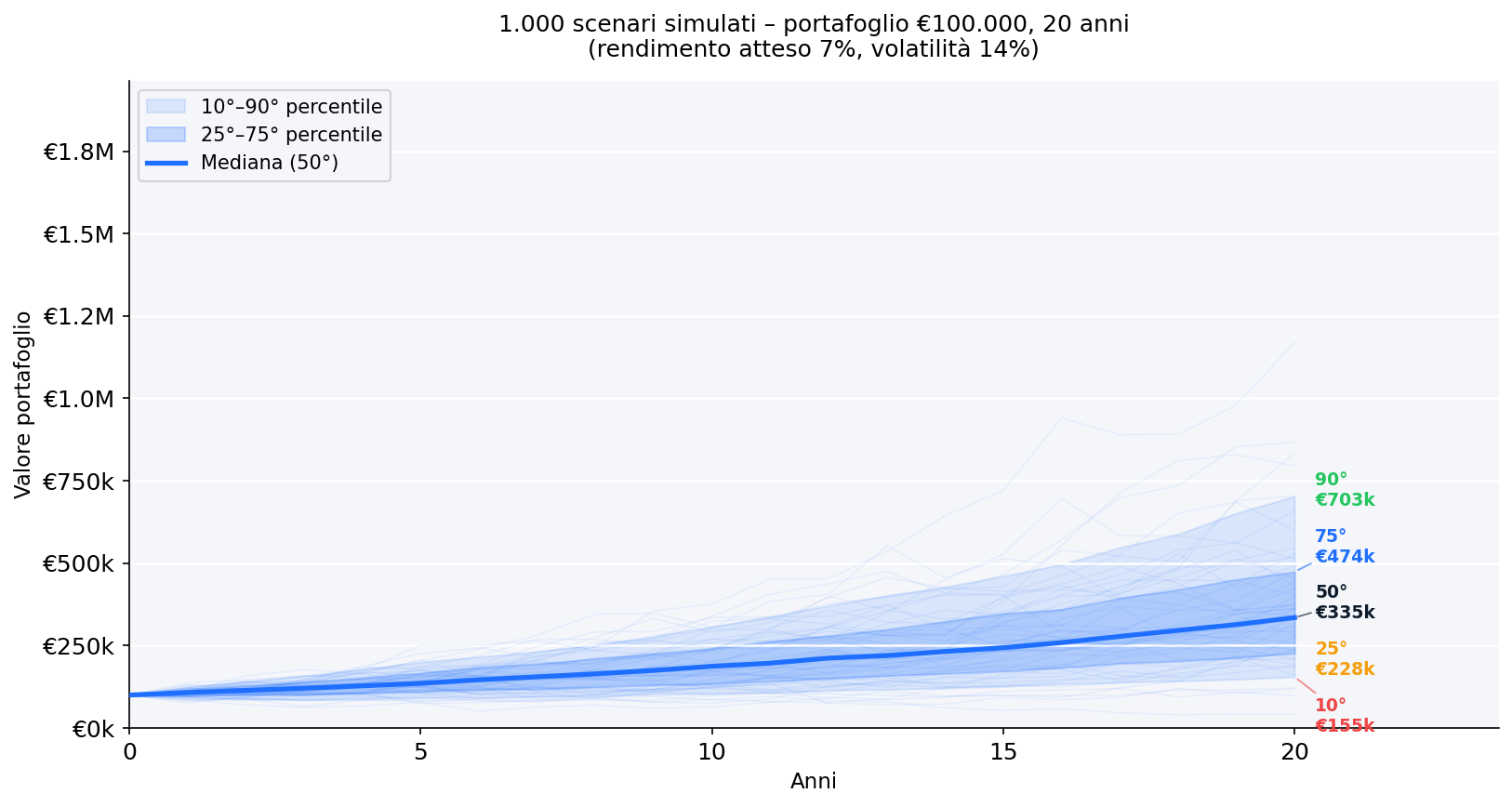

实际例子:€100.000持有20年

参数:初始资本€100.000,预期收益率7%,波动率14%,时间范围20年,1.000次模拟。

扇形图:所有可能的路径

- 中心带状区域(第25至75位)涵盖大多数现实情景。

- 分散度随时间增加:不确定性不断累积。

- 即使在第10位百分位的情景中,由于没有提款,本金也不会减至零。

最终值的分布

- 第10位百分位:用于衡量风险的悲观情景

- 第50位百分位(中位数):现实的中心预期

- 第90位百分位:不应视为理所当然的乐观情景

分布不对称:右尾(极端收益)比左尾(极端损失)更长,因为投资组合不能低于零但可以无限增长。

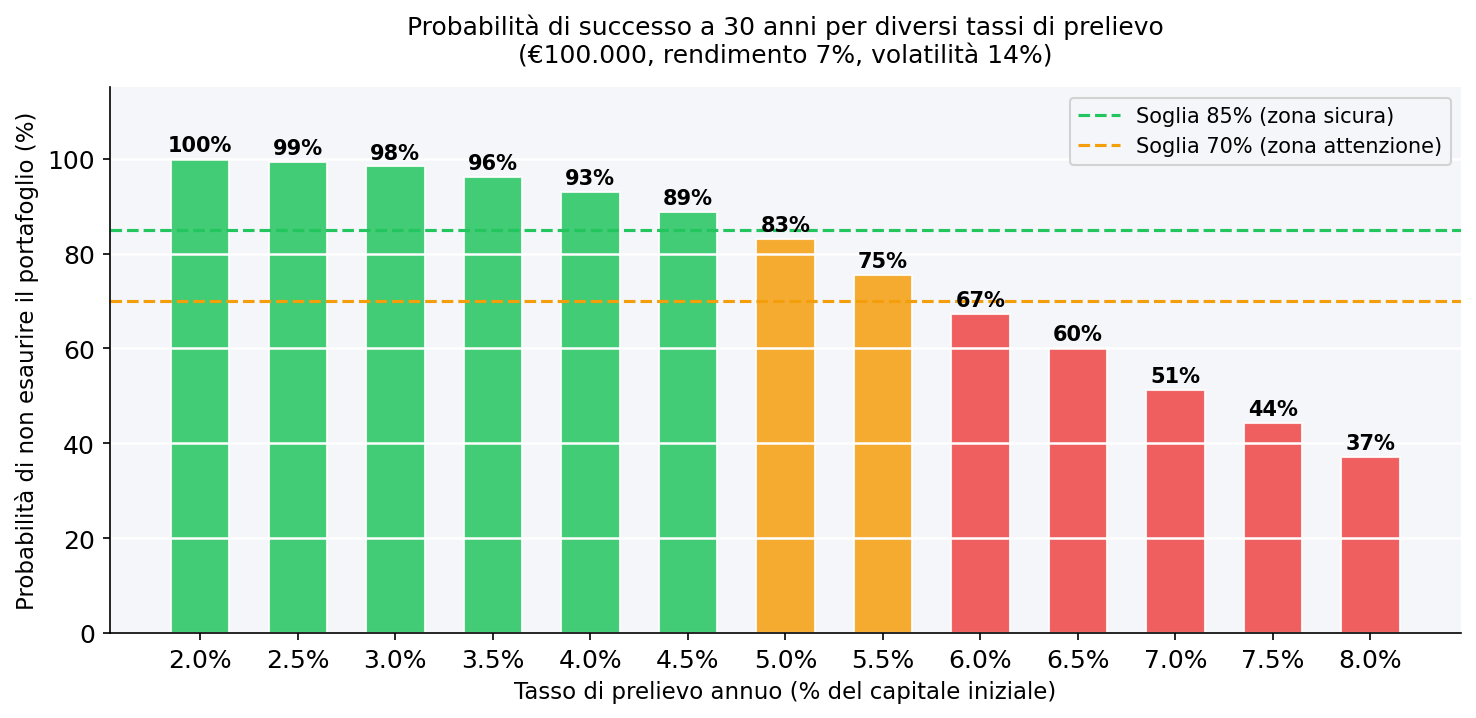

蒙特卡洛用于提取计划

最强大的应用涉及去积累阶段:你每年能提取多少钱而不冒耗尽投资组合的风险?

- 年提取率至3.5%:成功概率非常高。对于€100.000,意味着每年不超过€3.500。

- 4%至5%之间:谨慎区域。结果很大程度上取决于头几年的实际收益率序列。

- 超过5.5%:在30年前耗尽投资组合的概率变得相关。

这是所谓4%规则的定量基础(由Bengen在1994年基于美国市场研究开发)。参数因欧洲市场和具有不同波动性的投资组合而异。

变体:蒙特卡洛模拟与每月提取和通胀

按通胀调整的提取: $$W_t = W_0 \times (1 + \pi)^t$$

带每月提取的投资组合: $$V_{i,t} = V_{i,t-1} \times (1 + r_{i,t}) - \frac{W_t}{12}$$

这两个调整降低了相对于基础模型的成功概率,使估计更加保守和可靠。

蒙特卡洛模拟的限制

对输入参数的依赖:垃圾进,垃圾出。

正态分布vs现实:真实市场表现出比正态分布更厚的尾部(高峰度)和负偏斜。

动态相关性的缺失:在危机中,资产之间的相关性往往会增加。

序列比平均值更重要:这在提取阶段特别关键(收益率序列风险)。

为了克服这些限制,使用:自举模拟、GARCH模型或具有动态协方差矩阵的多资产模型。

如何在实践中读取蒙特卡洛模拟

不要固执于中位数值:第50位百分位意味着一半的情景表现更差。在做保守决策时考虑第25或10位百分位。

使用百分位数来回答精确问题。定期更新模拟。与VaR/CVaR、回撤和偏度/峰度相结合。

常见问题

蒙特卡洛模拟对于决定退休时的提取额可靠吗? 这是现有最稳健的工具,但并非万无一失。用它作为定量指南针,而非保证。始终添加安全边际。

需要多少次模拟才能获得稳定结果? 1.000次模拟对于规划来说已足够稳定。10.000次时收敛完全。

历史蒙特卡洛和参数蒙特卡洛有什么区别? 参数型使用理论分布。历史型(自举)抽样实际过去的收益率:更保守和现实。

我能将其用于多资产投资组合吗? 可以,但需要一个协方差矩阵来表示资产之间的相关性。

90%的成功概率意味着什么? 在10次模拟中的9次中,投资组合在时间范围内不会耗尽。在1次中,它可能会耗尽。

4%规则适用于欧洲吗? 基于美国数据开发。对于欧洲,许多分析师建议更保守的比率:3%–3.5%。

下一步

准备好将蒙特卡洛模拟应用到你的真实投资组合了吗?

- 从免费ETF投资组合模拟器 开始测试你的参数。

- 探索Value at Risk (VaR) 95–99%使用指南 来补充绝对风险指标。

- 深入Expected Shortfall (CVaR) 95–99%使用指南 以理解最坏情景。

- 学习偏度和峰度使用指南 以捕捉真实的尾部风险。

- 理解最大回撤 的概念以衡量历史下跌。

- 使用Wallible应用 在实时中自动化蒙特卡洛、VaR和风险监测。