已实现收益

投资组合的收益、风险与历史相关性。

投资组合表现分析

分析投资组合表现不仅要看获得了多少收益,还要看为获取收益承担了多少风险,以及投资组合各组成部分通过历史相关性如何相互作用。从中长期视角(典型于追求持续资产增长的人)来看,必须在这三方面找到平衡。理性的投资者需要问自己:我获得的收益是否足以补偿所承担的风险?我的投资组合是否因为资产之间的有利相关性而足够分散化?以下将对这些要素进行深入分析,并提供主要评估指标与实际示例,使概念更具体。

已实现收益

投资组合收益表示在某一时期内获得的价值增长。对于关注中长期的投资者,重要的是超越短期波动,专注于资本随时间的复合增长。评估投资增长的关键指标之一是 CAGR(Compound Annual Growth Rate)。CAGR 衡量的是投资在多年期间的平均年增长率,考虑收益的复利效应。实际上,CAGR 回答的是:在所考虑的期间内,我的投资组合以什么恒定年化速度增长?

例如,如果投资组合价值为 100,5 年后升至 150,则 CAGR 约为每年 8.4%。这意味着投资组合平均每年增长 8.4%,尽管实际年度收益可能不均匀。CAGR 使不同投资策略在长期范围内具有可比性,因为它平滑了中间的波动,展示长期增长的总体效果。

高 CAGR 的投资组合意味着长期资本强劲增长,是实现资产增长目标的理想条件。不过,仅有高收益还不够:必须始终与为之承担的风险相对应。

一个实际例子:两个投资组合在 10 年内的 CAGR 都为 6%,但一个经历了 10% 的回撤,另一个经历了 35% 的回撤。即使平均增长相同,风险画像也截然不同,策略的心理与财务可持续性也不同。

在 Wallible 中你可以看到已实现收益的完整指标视图:

- 随时间的累计收益

- CAGR(复合年增长率)

- IRR(现金加权收益)

- 夏普比率 与 索提诺比率

一个用于区分 累计收益 与 IRR 的例子:如果你立即投入 EUR 10,000,并在中途再投入 EUR 5,000,累计收益衡量的是投资组合的总体增长,而 IRR 会考虑现金流的时间与金额。在存在大额存取款的情况下,IRR 能更真实地反映投资者感知到的实际表现。

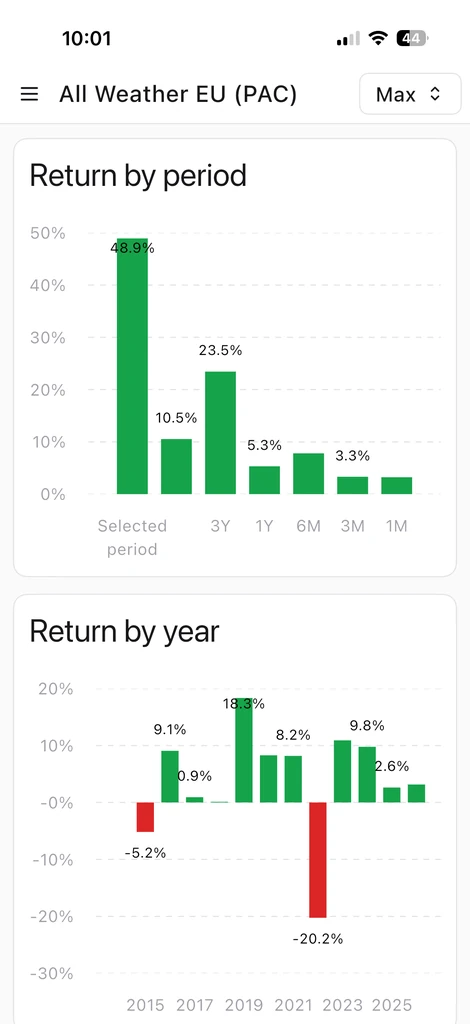

按周期收益

你可以使用按周期收益的图表分析季节性趋势。该视图有助于识别重复模式、比较月份或季度,并判断策略是否在一年中的特定区间最有效。

这些图表帮助你将表现置于背景中:历史上较弱月份的负收益,比单纯的数值更容易被理解。

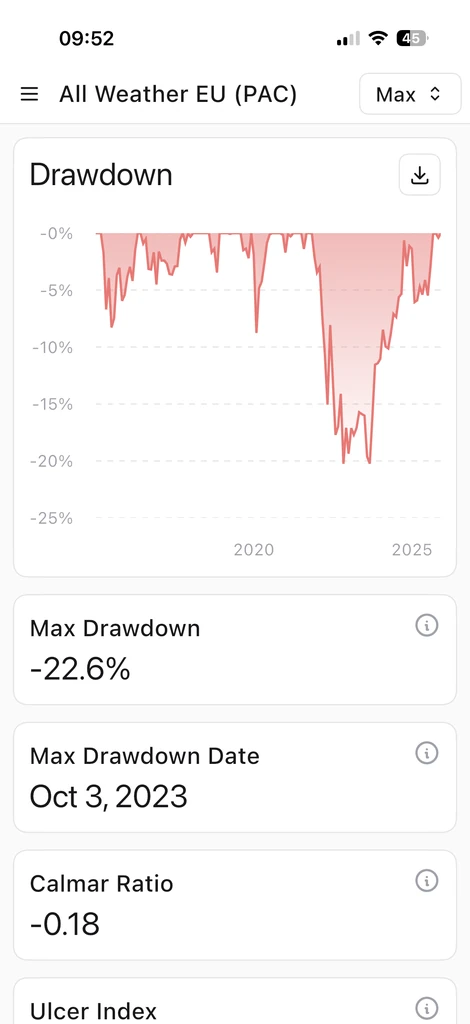

风险与回撤

风险是收益的另一面。在金融中,风险通常与波动率相关,即投资价值波动幅度。高波动率意味着投资组合价值在短期内可能剧烈波动——大幅上涨也可能大幅下跌。低波动率则表示投资组合变动更稳定、可预测。然而,需要区分暂时性波动与资本永久损失的风险。

市场波动常常是暂时的:投资组合即使经历明显的负面波动,也可能随时间恢复。如果投资者有长期视角且不被迫在负面阶段清仓,这些波动主要是短期噪音。真正的风险是永久性损失,即资本不可逆地缩水且无法恢复。

在 风险调整收益 的角度,两种表现相近的策略可能差异很大:平均收益 7% 且波动率 15% 的投资组合,与平均收益相同但波动率 8% 的组合并不等价。夏普与索提诺等指标正是用来量化表现背后的质量。

评估投资组合风险画像会用到多个量化指标。以下是 Wallible 提供的主要指标:

- 最大回撤:从峰值到谷底的最大损失。

- 卡玛比率:收益与最大回撤之比。

- 溃疡指数:亏损阶段的强度与持续时间。

- 恢复因子:从最深回撤中恢复的速度。

如需了解定义,可参见 Wallible 指标指南 。

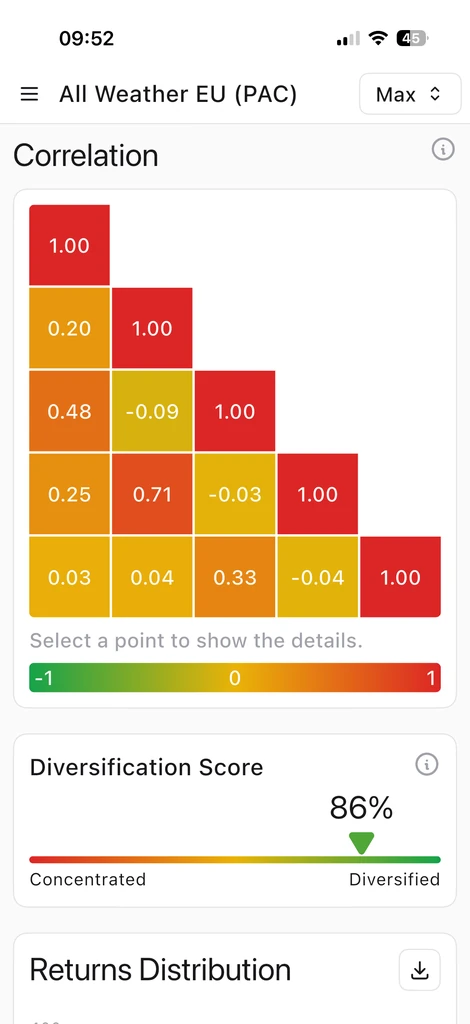

历史相关性:分散化的力量

投资组合分析的第三个支柱是研究其中各资产类别与金融工具之间的相关性。相关性衡量两个资产的联动程度或反向程度,以介于 -1 与 +1 的系数表示:

- 相关性 +1(完全正相关):两个资产始终同向且幅度成比例。

- 相关性 -1(完全负相关):一个上涨时另一个镜像下跌。

- 相关性 0(无相关):两个资产的走势彼此独立。

在实践中,资产间相关性很少精确等于 +1 或 -1,通常为中间值并随时间变化。为什么相关性对中长期投资者如此重要?因为低相关(甚至负相关)是有效分散化的关键。结合相关性较低的资产趋势,可以降低整体波动率并减轻全体资本同时大幅损失的风险。

分析历史相关性很有价值,因为它揭示了资产在不同市场情景下的互动方式。然而,相关性既不是静态的也无法保证未来:在恐慌或全球冲击时,本应低相关的资产可能同向波动,从而暂时削弱分散化的收益。因此需要定期监控并再平衡投资组合:参见 再平衡 。

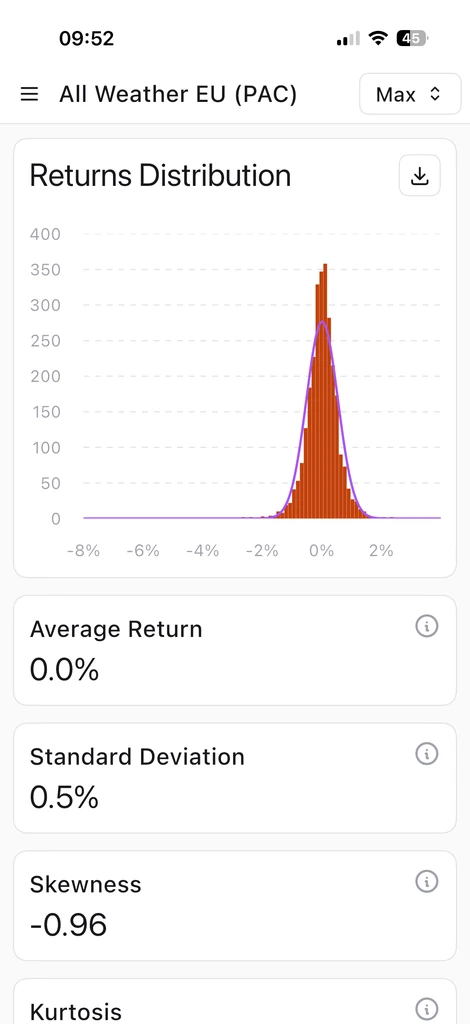

收益分布

收益分布有助于理解投资组合随时间的表现。除了均值外,Wallible 还计算偏度与峰度指标,用于描述分布形态及极端尾部情况。结合 风险价值(VaR),该分析能评估重大损失的概率,并比较不同风险画像的投资组合。

结论

投资组合表现分析需要对收益、风险与相关性进行 360 度审视。CAGR、回撤、夏普与索提诺等指标为量化投资组合增长与稳定性提供了具体工具,帮助做出更有依据、更理性的决策。

最终,专业的方法将量化分析(收益指标、收益分布、相关性)与战略纪律相结合。它意味着围绕个人目标配置投资组合,用正确指标监控进展,并在必要时进行调整,而不是被情绪驱动。